登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

造假痕迹并不难找。

作者 | 萧瑟

编辑 | 小白

IPO之于一家公司,究竟意味着什么?或许是让品牌声名鹊起,或许是让公司募得真金白银,亦或是一条让股东减持套现、身价暴涨的捷径。

无论出于何种目的,目前IPO仍是无数企业趋之若鹜的方向。为此,有人不惜以虚假粉饰门面,妄图瞒天过海。然而骗得了一时骗不了一世,谎言终有被揭穿的一刻。

近期被实锤财务造假的*ST清越(维权)(688496.SH),便是最典型的例证。

欺诈发行,上市即变脸

*ST清越原名清越科技,2018年时脱胎于维信诺(002387.SZ)旗下的PMOLED业务线,后又自己拓展出一块电子纸模组业务,是一家面板、电子纸双主业布局的公司。

2020年12月,清越开启科创板IPO辅导;2021年12月IPO申请获受理,并在2022年12月成功上市交易。

而根据证监会的事先告知书,清越科技在2021年虚增利润1,065万,占当年利润总额21.7%;2022年虚增4,540万,占当年利润总额104.6%;2023年上半年虚增4,754万,占当期利润总额绝对值的145.1%。

造假期间基本处在IPO关键期,这是一次标准的欺诈发行。

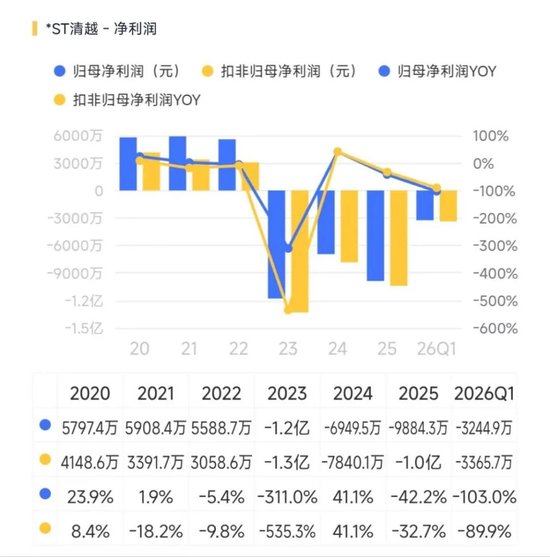

事后复盘,清越科技的财务数据中确实疑点丛生。最突出的信号便是上市前后的业绩“变脸”。IPO前的2020-2022年,归母净利润就已经开始有下滑迹象了,IPO后的2023-2025年持续亏损,上市后连装都不想装了。

(来源:市值风云APP,图中为利润虚增后数据)

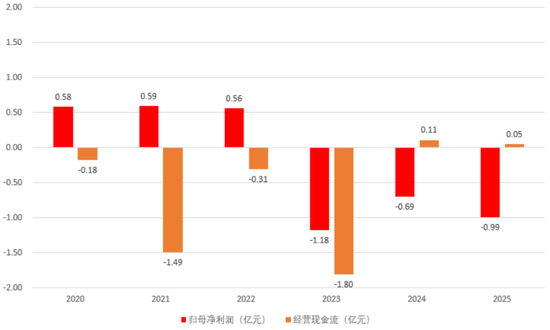

更具反常之处的是,在IPO前2020-2022年的所谓“盈利”期间内,公司经营现金流在持续净流出;反而在上市后亏损的2024、2025两年,实现了微弱的净流入。

(来源:Choice终端,制图:市值风云APP)

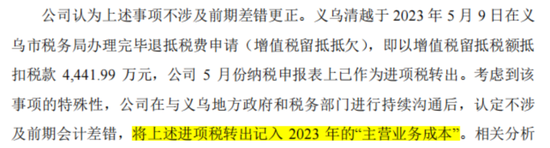

2023年5月,因税务部门稽查,清越科技还被一次性追回4,442万的出口退税款,这笔支出被全额计入了当年的营业成本。

此事在2022年年报、2023年半年报中均未提及,一直拖到2024年4月方才首次披露。

且细究下来,这笔税款的所属期间为2020年9月至2022年3月,若清越科技在这期间正常纳税,相关成本本应分摊至2020–2022年,利润会更难看。

(来源:清越科技公告)

在上市之后,清越科技更是频繁违规,公司治理层面一言难尽。

用募集资金专户购买银行理财,对仅作为代理人的贸易业务采取总额法核算,刻意隐瞒与实控人近亲属企业的关联交易等等……至2025年,公司内部控制审计报告被出具否定意见。

文过饰非惨遭打脸

撒谎这件事,最累的不是第一句假话,而是之后要用无数个谎去圆。清越科技既然敢在IPO前后持续造假,那无论是在上市前的问询环节,还是上市后的信息披露中,都必然会留下自相矛盾的蛛丝马迹。只要顺着时间线往前推、往后查,这些痕迹并不难找。

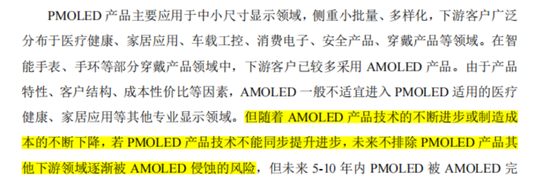

清越科技主营的PMOLED属于OLED面板中的低端品类,分辨率低、功耗高,主要应用于医疗、车载、工控等领域。公司招股书也曾坦承,PMOLED存在被AMOLED替代的风险。

当年维信诺剥离PMOLED产线,正是为了聚焦AMOLED业务。

(来源:清越科技招股书)

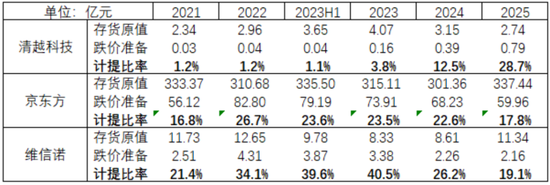

然而,2021年至2023年上半年期间,清越科技计提存货跌价准备占原值的比例分别仅为1.2%、1.2%和1.1%,远低于其前东家维信诺的21.4%、34.1%、39.6%,亦显著低于面板龙头京东方(000725.SZ)的16.8%、26.7%、23.6%。

(来源:各公司公告,制表:市值风云APP)

倒是在上市之后,存货跌价准备的计提比率逐年升高,2025年时已来到28.7%,明显超过京东方、维信诺的17.8%和19.1%。

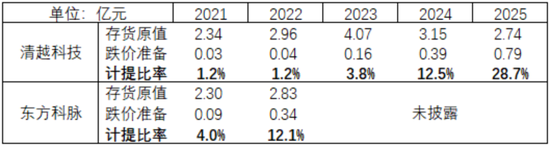

至于电子纸模组业务,其他以此为主业的公司中,仅有2024年IPO失利的东方科脉可作参照。这家公司2021至2022年的跌价准备计提比例分别为4.0%和12.1%,同样高于清越科技。

(来源:各公司公告,制表:市值风云APP)

根据证监会的最终调查结果,清越科技的造假手段中,首当其冲的正是少计存货跌价准备,且这一行为贯穿了造假全程。

(来源:清越科技公告)

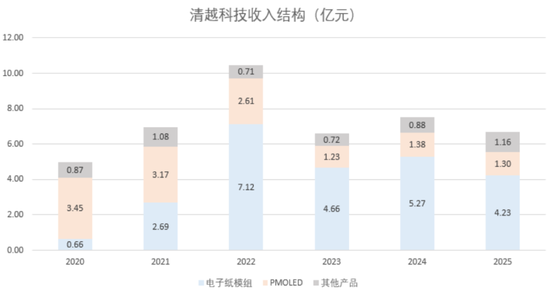

另一块电子纸模组业务,同样经不起推敲。

作为公司“第二增长曲线”,电子纸模组在早期增长尤为迅猛:收入自2020年的0.66亿飙升至2022年的7.12亿,一度成为业绩支柱,这或许也是其冲击IPO的底气所在。

(来源:Choice终端,制图:市值风云APP)

不过该业务的客户几乎只有汉朔科技(301275.SZ)一家,2021、2022年来自后者的收入分别为2.58亿、7.12亿,几乎贡献了全部。

(来源:清越科技公告)

然而事实是,彼时汉朔科技已经开始自建电子纸模组产线了。但清越科技依旧舔着脸大言不惭的说:二者合作关系良好,预计未来3-5年间保持稳定,影响不大。

(来源:清越科技公告)

若不其然很快就被打脸了。2022年,汉朔科技建成自有产线后便持续扩产,电子纸模组产能从早期的750万片跃升至2025年的3,000万片。

作为对比,2025年清越科技出货3,155万片,二者体量已近乎持平。

随着客户自供比例攀升,清越科技的销售空间不断收窄,议价能力亦一落千丈。2023年,其电子纸模组收入大幅下滑34.6%,毛利率更由上年的12.1%骤降至-7.2%。

至2025年,负责电子纸模组的子公司义乌清越录得5,682万的亏损,亏损幅度同比扩大135.4%。三年之后,这块业务已然崩盘。

我们再回想下此前清越科技的乐观预期,究竟是管理层对利益关系的天真误判,还是力求IPO过关的权宜之辞呢?

机关算尽,得不偿失

这次造假中,清越科技董事长兼总经理高裕弟、副总经理穆欣炬、财务总监兼董秘张小波、监事会主席吴磊均有参与,足见其“用心良苦”,想来必有所图。

最直接的回报是IPO时超募的8.24亿元,这笔资金足有彼时公司净资产的1.72倍。从后续公告看,其中高达4.5亿元被用于补充流动资金。

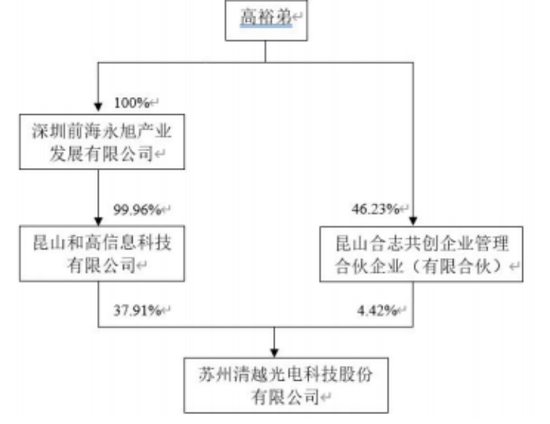

落到个人层面,实控人高裕弟通过昆山和高直接持有清越科技37.9%股份,另持有员工持股平台昆山合志共创中46.2%份额;昆山合志共创则持有清越科技4.4%股份,另外三位参与造假高管的持股也在其中。

(来源:清越科技年报)

上市至今,昆山和高、昆山合志共创均未有过减持,不过这并不是因为他们善,而是还没熬到解禁公司便被证监会立案了,根本没获得减持机会。

而从处罚结果看,清越科技被罚款1.73亿,同时因涉嫌触及重大违法强制退市情形,上交所将启动退市程序。

高裕弟、穆欣炬、张小波、吴磊四人分别被处以1050万、900万、750万、600万元的罚款,以及8年、6年、5年、4年的市场禁入措施;后续,高裕弟及清越科技还将承担对适格投资者投资损失的赔付责任。

兜兜转转,可以说是机关算尽,得不偿失。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

mk体育,ued体育官网,

mk体育中国官网相关资讯:ued体育赛事,