(来源:宏观与商品)

1、大势研判:

商务部5月21日举行例行新闻发布会。商务部新闻发言人何亚东表示,将会同相关部门,扩大优质服务供给,推动服务消费业态融合,加快培育新增长点。何亚东指出,农产品贸易是中美经贸合作的重要组成部分。中美双方应为双向农产品贸易创造有利条件,推动恢复并不断拓展农产品贸易合作。何亚东还表示,如欧盟执意对中国企业或产品采取歧视性限制措施,中方将坚决反制。市场监管总局数据显示,今年4月中国企业信用指数为162.41,较3月提升0.15点,企业信用水平持续保持向好态势。

本周商品板块整体分化。综合指数点位为3363,周涨跌幅为- 1.2%;分类指数中,工业品指数点位3094,周跌1.5%;农产品指数点位1742,周涨0.3%;有色金属指数点位4168,周涨0.5%;能源化工指数点位1844,周跌1.7%;黑色产业指数点位2459,周跌2.3%。

2、重点策略:油脂

本周油脂冲高回落。印尼总统宣布将成立国有企业统一管理棕榈油等大宗商品出口,棕榈油供应预期收紧。此外欧盟新季菜籽因开花期遭遇晚霜冻以及干旱导致的单产下调,引发市场低于欧盟菜籽减产预期加强,多重因素影响油脂价格有支撑,但受到原油明显回落,拖累油脂板块表现。中长期来看,若在各国生柴政策以及厄尔尼诺切换的共振下,油脂仍有可能开启趋势性上涨行情。

风险提示:

铁水产量出现拐点;终端需求表现疲软;地缘政局再度升级。

+

报告正文

一、市场综述

商务部5月21日举行例行新闻发布会。商务部新闻发言人何亚东表示,将会同相关部门,扩大优质服务供给,推动服务消费业态融合,加快培育新增长点。何亚东指出,农产品贸易是中美经贸合作的重要组成部分。中美双方应为双向农产品贸易创造有利条件,推动恢复并不断拓展农产品贸易合作。何亚东还表示,如欧盟执意对中国企业或产品采取歧视性限制措施,中方将坚决反制。市场监管总局数据显示,今年4月中国企业信用指数为162.41,较3月提升0.15点,企业信用水平持续保持向好态势。

本周商品板块整体分化。综合指数点位为3363,周涨跌幅为- 1.2%;分类指数中,工业品指数点位3094,周跌1.5%;农产品指数点位1742,周涨0.3%;有色金属指数点位4168,周涨0.5%;能源化工指数点位1844,周跌1.7%;黑色产业指数点位2459,周跌2.3%。

二、商品板块表现

三、热点品种

(一)油脂

印度尼西亚正筹备宣布成立一个新的与国家挂钩的出口机构,该机构将集中管理针对包括煤炭、棕榈油和矿产在内的选定大宗商品的出口业务。这引发了市场对于棕榈油潜在定价控制问题的担忧;并且印尼总统还表示,将加快通过棕榈油生产柴油燃料的步伐。

根据SPPOMA数据,2026年5月1-20日马来西亚棕榈油产量环比上月同期减少11.38%;马来西亚5月1-20日棕榈油出口量为69万吨,较上月同期减少20.51%。

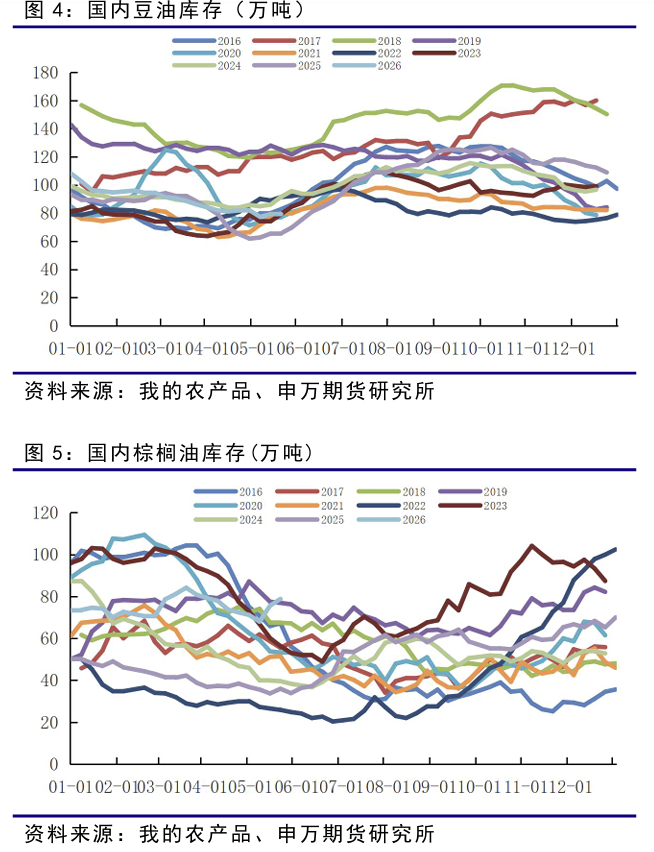

2026年5月22日当周国内油厂大豆压榨量在222.47万吨,开机率为61.26%。豆油库存为97.56万吨,环比减少1.11%;国内棕榈油库存78.826万吨,环比上周增加4.26%;菜油库存小幅增加至38.5万吨。本周油脂冲高回落。印尼总统宣布将成立国有企业统一管理棕榈油等大宗商品出口,棕榈油供应预期收紧。此外欧盟新季菜籽因开花期遭遇晚霜冻以及干旱导致的单产下调,引发市场低于欧盟菜籽减产预期加强,多重因素影响油脂价格有支撑,但受到原油明显回落,拖累油脂板块表现。

(二)蛋白粕

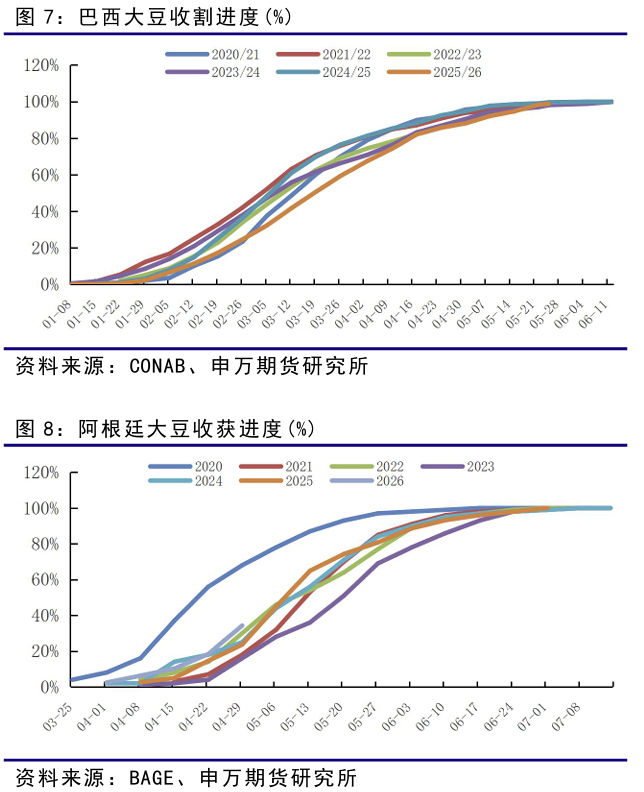

目前巴西大豆收割工作基本完成,截至05月15日当周,巴西2025/26年度大豆收割进度为98.80%,较上周进度增加快0.50%。去年同期的收割进度为98.90%。

根据BAGE数据,由于收获进展顺利且单产高于预期,2025/26年度阿根廷大豆产量预计将达到5010万吨,高于此前预测的4860万吨,全国收割率已达74.7%。

白宫声称中国承诺2026至 2028 年每年采购至少170亿美元美国农产品,加上此前每年2500万吨大豆采购,但目前暂未得到中国官方正式确认且采购细节尚未落地。根据最新销售出口数据,截至5月14日当周美国2025/2026年度大豆出口净销售为35.14万吨,前一周为10.21万吨。

本周连粕先涨后跌。周初受到美豆出口前景提振及原油上涨带动美豆期价走强,连粕跟随上涨。但南美丰产压力持续叠加美国种植进度偏快,共同压制美豆价格走势。国内方面,近期连粕跟随美豆偏弱,巴西大豆供应压力正在集中兑现,短期价格预计仍将受到供应宽松压制。

四、风险提示

各品种产业链供求变化不及预期。

申银万国期货有限公司

李霁月

从业资格号:F03119649

交易咨询号:Z0019570

邮箱:lijy@sywgqh.com.cn

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

邮箱:xuehx@sywgqh.com.cn

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

mk体育登录入口,mk体育在线,

mk体育中国官网相关资讯:mk体育入口,