来源:险联社

“诚泰财险2026年一季度亏损高达6.6亿元,创下成立以来最大单季亏损纪录,在整个保险行业中显得格外刺眼。诚泰财险是幸福人寿第一大股东,幸福人寿一季度亏损超过10亿。”

很多人都觉得,保险公司保费收入稳步增长,就代表经营状况不错,基本都能实现盈利。

但2026年一季度,诚泰财产保险股份有限公司(下称“诚泰财险”)的表现,就打破了大众的固有印象。

这家扎根云南的中小财险公司,保险业务开展平稳,营收稳步提升,既没有出现业务停摆,也没有遭遇集中理赔等风险事件。

可就在这一背景下,公司单季度亏损高达6.6亿元,创下成立以来最大单季亏损纪录,在整个保险行业中显得格外刺眼。

十年业绩大反转:从常年盈利到持续亏损

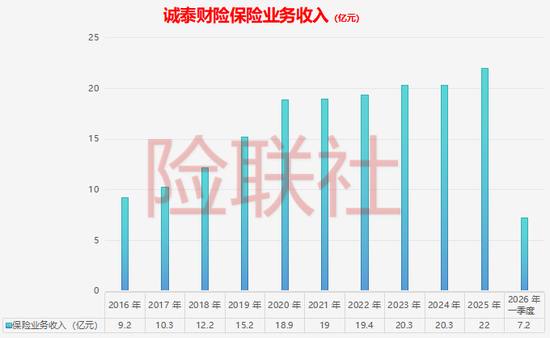

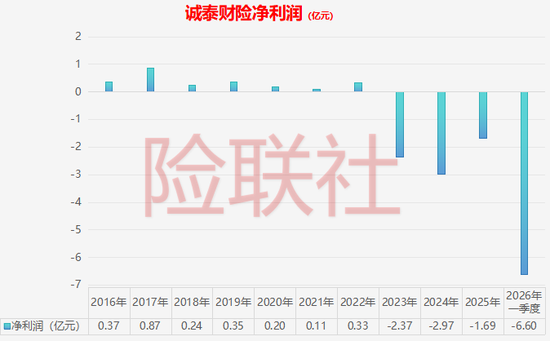

诚泰财险的亏损并非短期突发,梳理近十年经营数据能明显看出,公司早已从稳定盈利转向连年亏损,经营态势发生了根本性转变。

2016年至2022年,公司连续七年保持盈利,虽说利润体量不算突出,但整体运营平稳,其中2017年更是创下近十年盈利峰值,经营表现最佳。

从2023年开始,形势急转直下,公司正式由盈转亏,且亏损规模逐年扩大。2025年亏损幅度虽有所收窄,却依旧没能走出亏损困境。而2026年一季度的业绩更是彻底崩盘,短短三个月亏损6.6亿元,金额甚至超过2023至2025三年亏损总和,过去七年积累的利润几乎消耗殆尽。

放眼整个行业,诚泰财险的问题更加突出。2026年一季度,国内数十家财险公司整体仍保持盈利,只是行业利润有所下滑。而诚泰财险一家的亏损额,就占到全部非上市财险公司总亏损的近四分之一。

主业经营稳健,亏损另有缘由

不少人心中充满疑惑:保险业务越做越好,营收也在上涨,为何会出现如此巨额的亏损?答案其实很明确,卖保险这块主业毫无问题,巨额亏损和主营业务并不相关。

2026年一季度数据足以印证这一点。当期公司保险业务收入7.18亿元,同比上涨1.5%,业务拓展有序推进,不存在客户流失、规模缩水的情况。

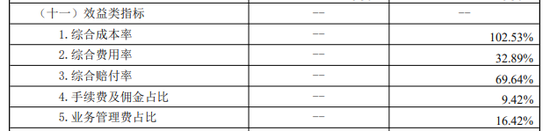

在成本管控与理赔环节,各项指标也表现健康,综合成本率持续走低,意味着承保端的亏损在不断收窄。其中综合赔付率为69.64%,未发生大额集中理赔、赔付爆雷等问题;综合费用率32.89%,日常运营、业务开销都管控到位,没有出现开支失控的乱象。

不难看出,诚泰财险的保险主业正稳步向好,经营能力也在逐步恢复。

两大“失血点”拖垮业绩

既然主业没问题,亏损的根源就集中在两大板块:自身投资失利,再加上参股企业的亏损拖累。

保险公司的收益主要分为两部分,一部分是销售保险带来的承保收益,另一部分是利用闲置资金投资理财获得的收益,投资收益也是不少险企增厚利润的重要助力,可这恰恰是诚泰财险的薄弱环节。

长期以来,公司投资能力偏弱,近三年平均投资收益微乎其微,根本无法为经营提供支撑。

2026年一季度资本市场整体走弱,诚泰财险的投资业务更是遭遇重创,投资收益率跌至-8.07%,综合投资收益率低至-8.30%。即便全行业投资环境都不景气,它的亏损幅度依旧远超同行,公司资产大幅缩水,投资失利也成为此次业绩崩盘的核心原因。

如果说自身投资亏损是沉重打击,那么参股幸福人寿带来的损失,便是压垮公司的致命一击。2020年,诚泰财险斥资44亿元购入幸福人寿30%股权,成为其第一大股东。当时公司计划借助财险、寿险双牌照优势,实现业务互通、协同发展,进一步壮大实力。

然而六年过去,预期的协同效应并未落地,反倒陷入了被持续拖累的窘境。2026年一季度,幸福人寿单季亏损10.4亿元,按照持股比例计算,诚泰财险需要分摊3.12亿元的亏损,这部分损失占到其当季总亏损的一半。

幸福人寿前五大股东

与此同时,两家企业同属一个资本体系,投资标的高度重合,一旦市场出现波动,便会同步出现资产贬值、利润受损的情况,风险相互叠加,亏损也随之不断放大。

经营端压力之外,公司内部治理也暗藏隐患。目前诚泰财险股权较为分散,在11家股东中,超半数股权处于质押、冻结状态,不少股东自身经营困难、资金紧张,根本无力在公司陷入困境时提供资金支持。

结语

好在从风险指标来看,诚泰财险暂无经营危机。公司资金储备充足,核心偿付能力充足率达350%,综合偿付能力充足率为352%,各项指标均满足监管要求。

整体而言,此次巨亏并非保险主业经营不善导致,而是投资能力不足、关联企业风险传导、内部治理存在短板等多重问题叠加的结果。

对于诚泰财险来说,想要彻底扭转亏损局面,既要补齐投资短板、规避关联风险,也要理顺股权结构、稳定内部管理,未来的扭亏之路依旧充满挑战。

责任编辑:秦艺

米兰全站体育milan,开云体育app下载,

米兰体育相关资讯:开云体育,