炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

全球产业映射与跨市场比较对A股科技板块投资机会的指引价值愈发显著,基于这一背景,本篇报告致力于构建一套覆盖全球科技细分方向龙头的盈利-估值比较体系,为A股科技板块的相对配置价值判断提供量化的分析抓手。

构建盈利-估值比较体系在当前时点尤为重要。其一,近期全球一级市场IPO进程加速,国内的长鑫存储、长江存储,海外的SpaceX、OpenAI等科技公司正冲刺上市,这批稀缺优质标的所对应的定价或在一定程度上影响相关赛道的估值中枢,建立全球可比参照体系有助于形成更具前瞻性的判断。其二,对于已上市公司而言,我们需要解答一个更为关键的问题,即在全球科技产业链的同一细分赛道中,当前国内龙头的盈利估值匹配程度相对海外龙头是否仍具备相对配置价值。

在指标体系搭建上,我们延续【PE-G】这一在成长股研究中相对具有普适性的比较范式。另外,考虑到科技产业整体处于高投入、高成长阶段,且部分初创公司与新兴细分方向尚未实现稳定盈利,传统的PB-ROE框架在适用性上存在局限性。因此对于这类公司,我们采用【PS-净利润率】作为补充指标,与PE-G形成互补。

构在指标选取层面,估值端我们采用PE_TTM与PS_TTM,反映市场当前的定价水平;净利润增速与净利润率使用Wind或Factset统计的未来12个月一致预期,反映市场对企业前瞻基本面的预期。在样本选择上,我们则继续采用前一篇全球科技产业映射报告中用于构建股价指数的底层公司池,以保持研究体系内部的一致性和可追溯性;鉴于少数部分细分方向可比性相对有限,我们进行了适当精简[1]。

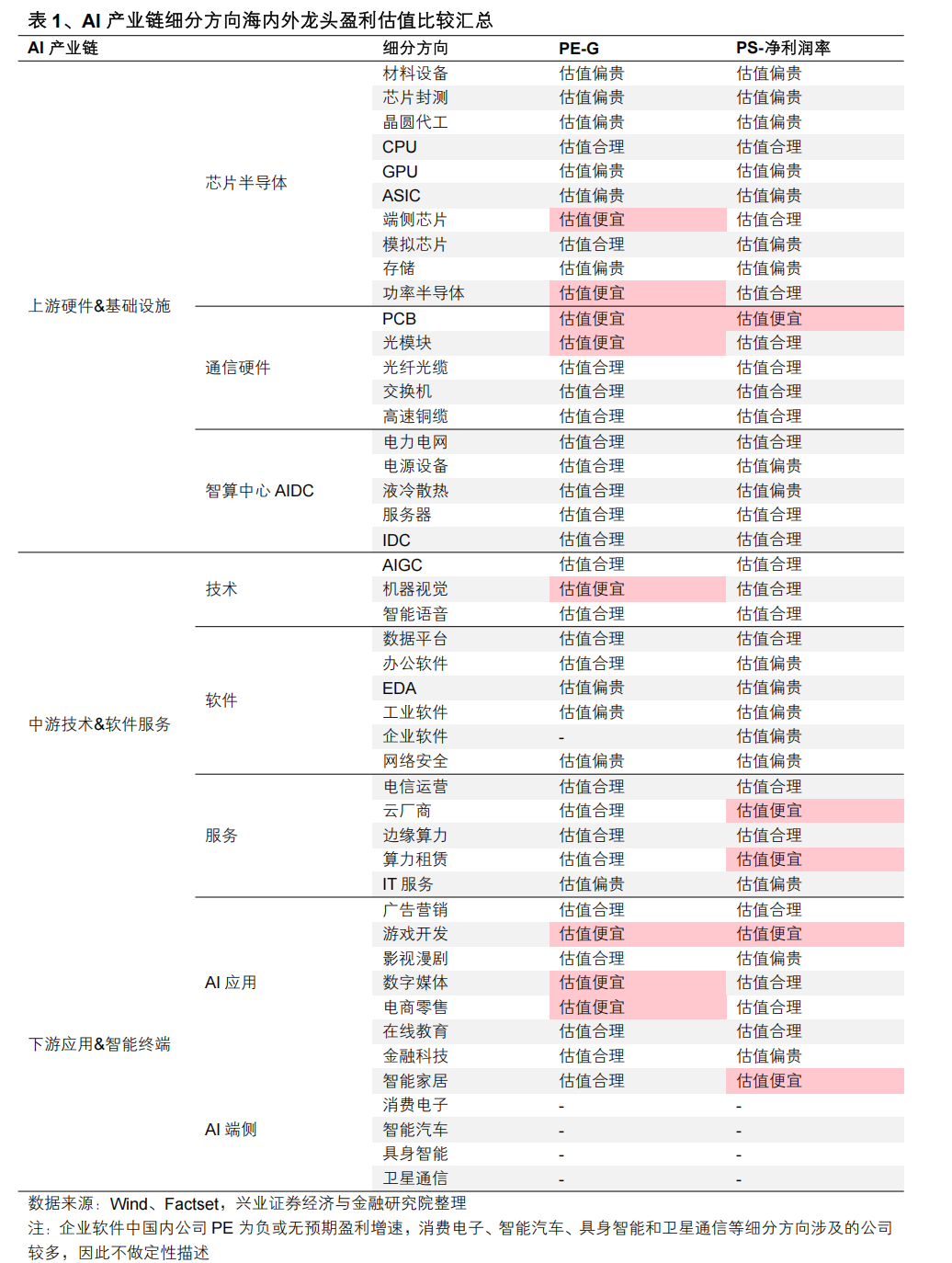

后文中,我们对各大科技细分方向龙头公司的盈利估值进行整体展示:具体来看,截至5月21日,相较于海外对标龙头,国内龙头估值相对便宜的细分方向主要包括PCB、光模块、端侧芯片、功率半导体、机器视觉、游戏开发等;国内龙头估值相对偏贵的主要集中在半导体芯片产业链(材料设备、芯片封测、晶圆代工、GPU、ASIC、模拟芯片、存储、EDA)和部分软件服务(工业软件、企业软件、网络安全、IT服务);CPU、光纤光缆等其余行业龙头估值则相对合理。

(一)上游硬件&基础设施

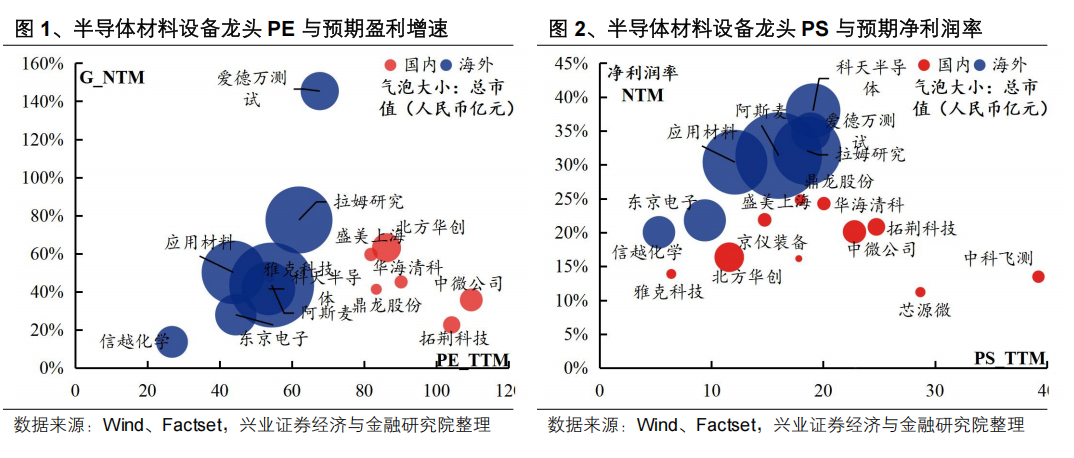

1.半导体材料设备:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头较海外对标龙头规模较小;PE方面,国内龙头估值较海外龙头偏高,国内龙头整体估值位于80-120倍区间,个别龙头公司估值偏高,海外龙头估值整体位于40-60倍区间;G方面,国内龙头预期净利润增速与海外龙头整体水平接近。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值与海外龙头整体水平接近,部分公司相对偏高;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

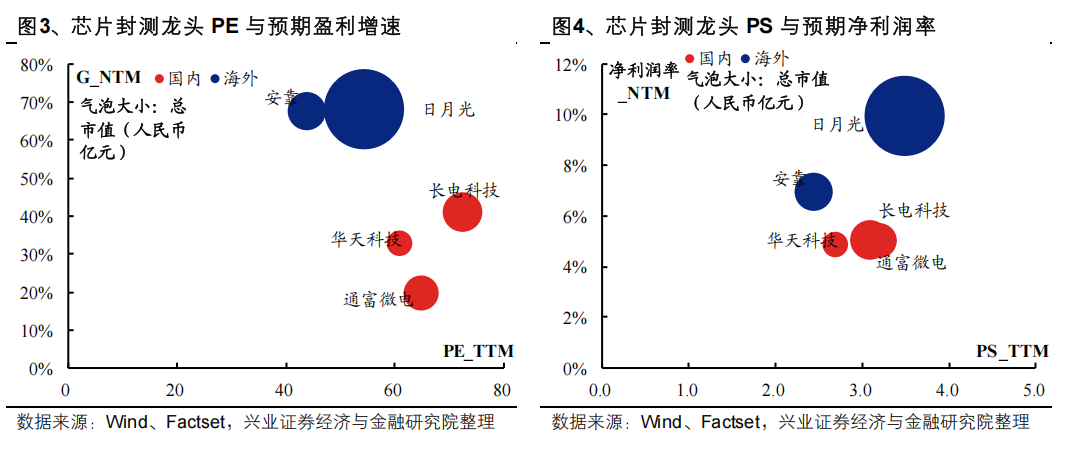

2.芯片封测:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头较海外对标龙头规模较小;PE方面,国内龙头估值较海外龙头偏高,国内龙头整体估值普遍高于60倍,海外龙头估值整体位于50倍附近;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值与海外龙头整体水平接近,整体处于3倍附近区间;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

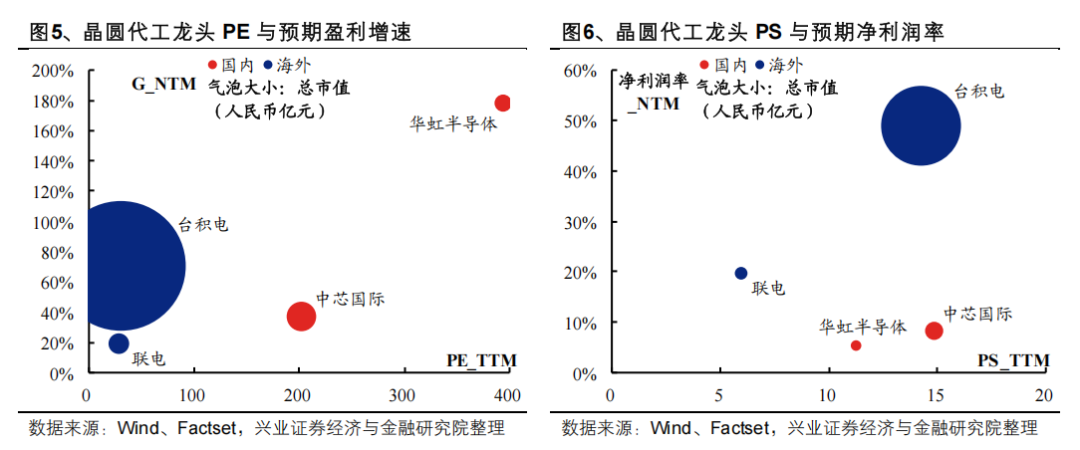

3.晶圆代工:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内A港股龙头规模远小于中国台湾的台积电;PE方面,国内龙头估值整体偏高;G方面,华虹半导体预期增速较高,中芯国际预期增速低于台积电但高于联电。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,华虹半导体和中芯国际估值接近台积电,处于11-15倍区间;盈利能力方面,台积电预期净利润率远高于其他龙头。

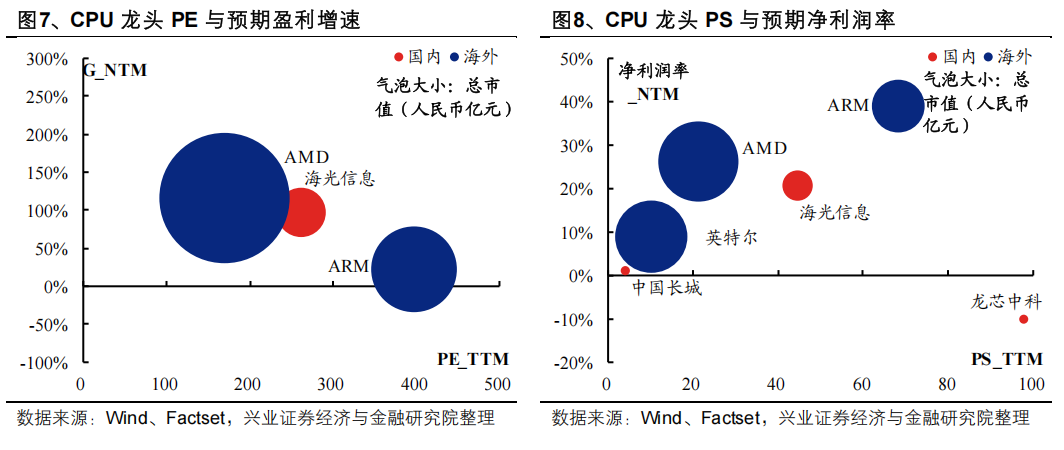

4. CPU:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头较海外对标龙头规模较小;PE方面,海光信息260倍左右估值高于AMD但低于ARM,英特尔PE为负;G方面,国内龙头预期净利润增速与海外龙头整体水平接近。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平接近,部分公司相对偏高;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

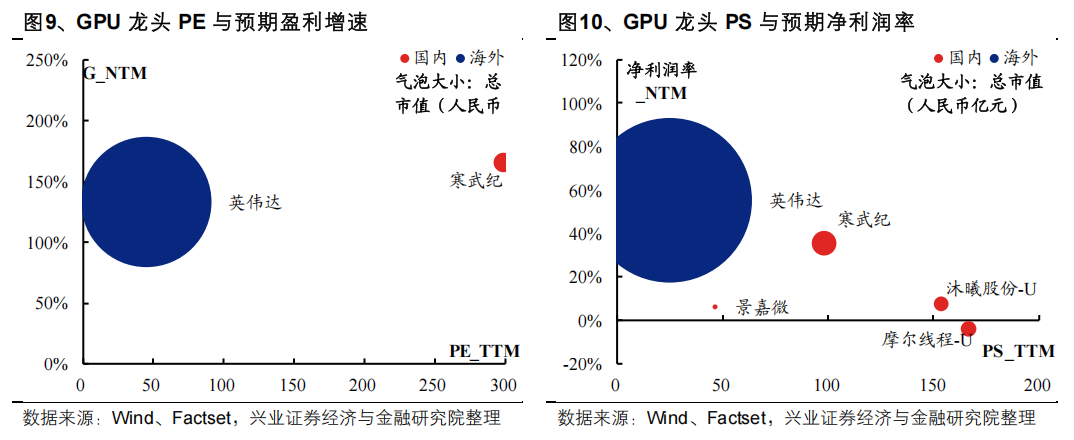

5. GPU:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模显著小于英伟达;PE方面,部分龙头估值较海外龙头偏高,其余国内龙头普遍为负;G方面,国内龙头预期净利润增速接近海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值整体偏高;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

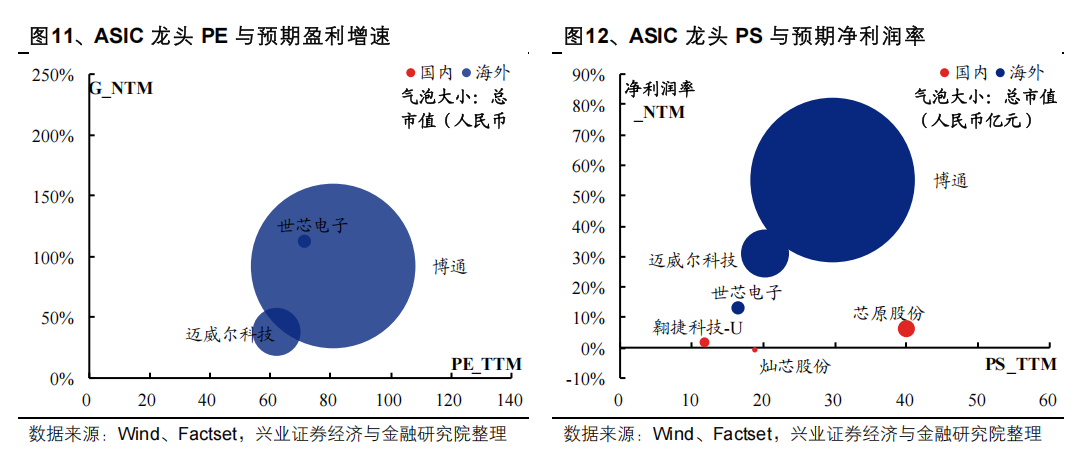

6. ASIC:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头较海外对标龙头规模较小;PE方面,国内龙头目前尚未盈利,PE均为负;G方面,国内龙头未来12个月净利润预期由负转正,海外龙头预期增速在100%左右。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值水平接近海外龙头,整体处于10-40倍区间;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

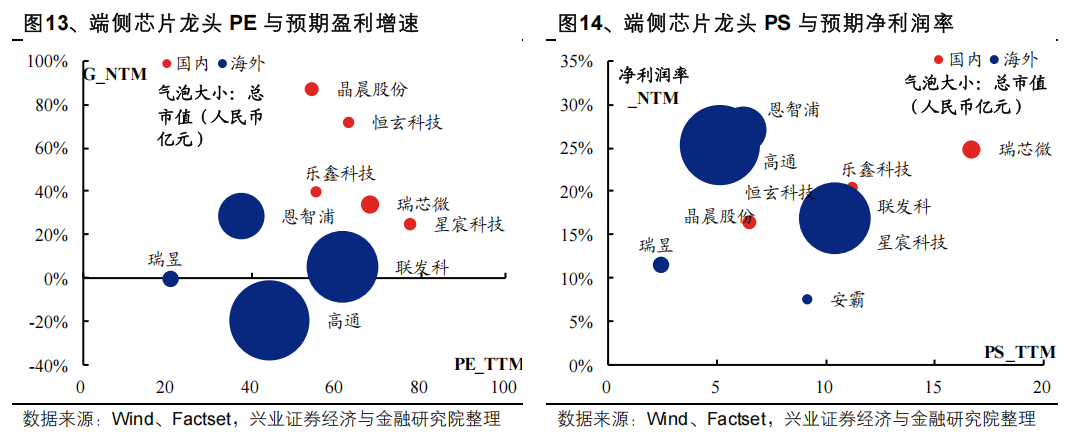

7. 端侧芯片:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头较海外对标龙头规模较小;PE方面,国内龙头估值相对高于海外龙头,国内估值整体处于50-80倍区间;G方面,国内龙头预期净利润增速普遍高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平接近;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

8. 模拟芯片:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对合理。市值方面,国内电源管理等芯片龙头规模明显小于海外龙头,射频芯片市值接近海外龙头;PE方面,国内龙头估值较海外龙头偏高;G方面,国内龙头预期净利润增速整体接近或略高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值接近海外龙头,整体处于5-20倍区间;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

9. 存储:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模远小于海外对标龙头(SK海力士、三星、美光等);PE方面,国内龙头估值整体高于海外龙头;G方面,国内龙头预期增速普遍低于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值水平普遍高于海外龙头,多数处于10倍以上;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

10. 功率半导体:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头较海外对标龙头规模较小;PE方面,国内龙头估值接近英飞凌和三菱电机,但远低于意法半导体和安森美;G方面,国内龙头预期净利润增速整体接近或高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平接近,多数处于4-8倍区间;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

11. PCB:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模整体接近海外龙头;PE方面,国内龙头估值水平整体处于50-70倍附近,低于部分海外龙头;G方面,国内龙头预期净利润增速接近或高于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值整体接近海外龙头;盈利能力方面,国内龙头预期净利润率整体高于海外龙头。

12. 光模块:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模整体接近海外龙头;PE方面,国内龙头估值整体低于海外龙头;G方面,国内龙头预期增速普遍高于除Lumentum之外的海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值水平接近海外龙头,整体处于10-50倍区间附近;盈利能力方面,国内龙头预期净利润率接近海外龙头。

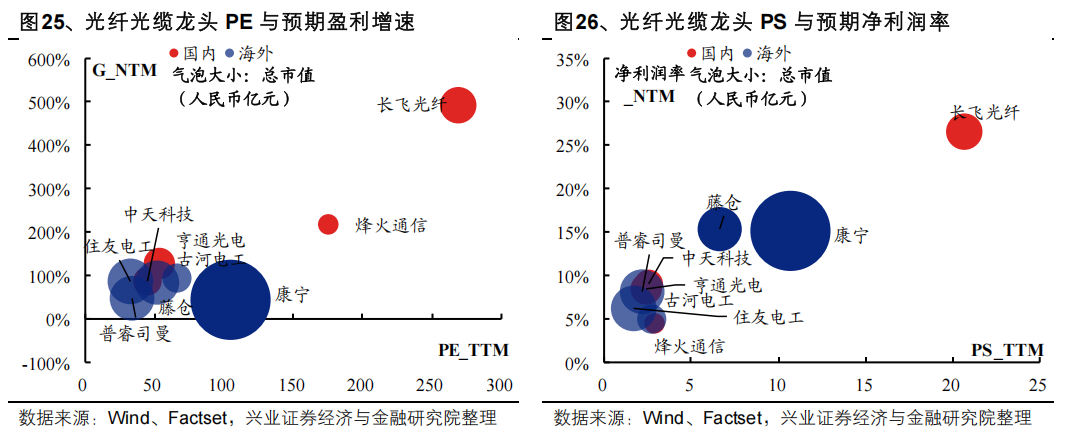

13. 光纤光缆:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头整体接近除康宁外的其余海外对标龙头规模;PE方面,国内龙头估值接近海外龙头,长飞光纤和烽火通信相对较高;G方面,长飞光纤和烽火通信预期净利润增速远高于其他公司,其余国内龙头预期增速接近海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平接近,多数处于2倍附近,长飞光纤、康宁等估值相对较高;盈利能力方面,国内龙头预期净利润率整体接近海外龙头,长飞光纤相对更高。

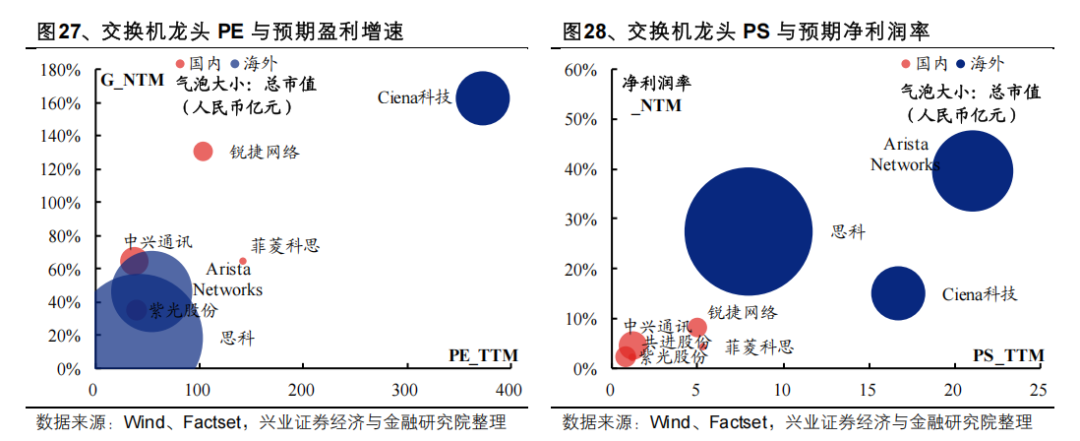

14. 交换机:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模整体小于对标的海外龙头;PE方面,国内龙头估值水平整体接近或高于部分海外龙头;G方面,国内龙头预期净利润增速相对高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值普遍低于海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

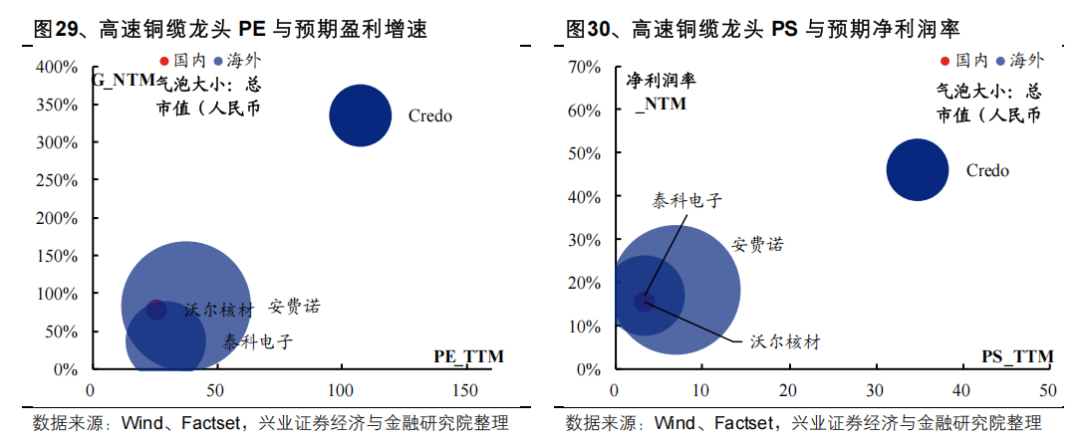

15. 高速铜缆:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模整体小于海外龙头;PE方面,国内龙头估值整体接近海外龙头;G方面,国内龙头预期增速整体接近海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值水平接近海外龙头;盈利能力方面,国内龙头预期净利润率接近海外龙头。

16. 电力电网:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值接近海外龙头;G方面,国内龙头预期净利润增速接近海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平接近,Bloom Energy的37倍估值远高于其余公司(业务与其他传统公司有所区别,未在图中展示);盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

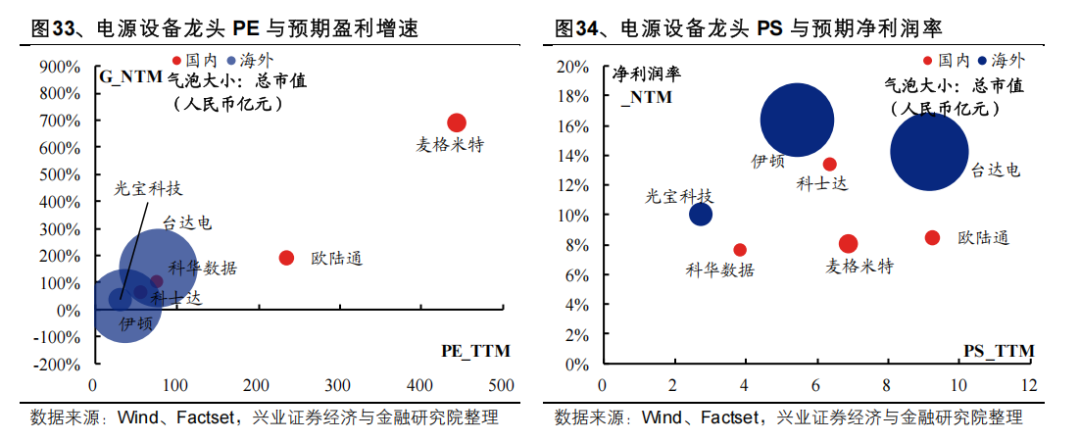

17. 电源设备:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值水平整体高于海外龙头;G方面,国内龙头预期净利润增速相对高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值整体接近海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

18. 液冷散热:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值均远高于海外龙头;G方面,国内龙头预期增速整体接近海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值水平接近海外龙头,整体处于10-18倍区间;盈利能力方面,国内龙头预期净利润率均低于海外龙头。

19. 服务器:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内预期增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头水平整体接近;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

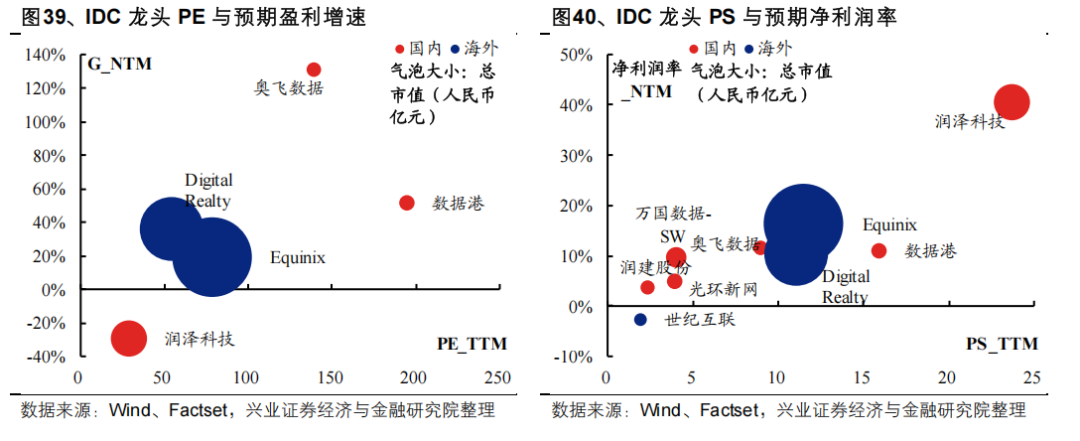

20. IDC:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值水平整体高于海外龙头;G方面,国内龙头预期净利润增速相对高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值整体接近海外龙头;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

(二)中游技术&软件服务

1. AIGC:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值低于海外龙头;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值低于海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

2. 机器视觉:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值水平远低于海外龙头;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值远低于海外龙头;盈利能力方面,国内龙头预期净利润率低于海外龙头。

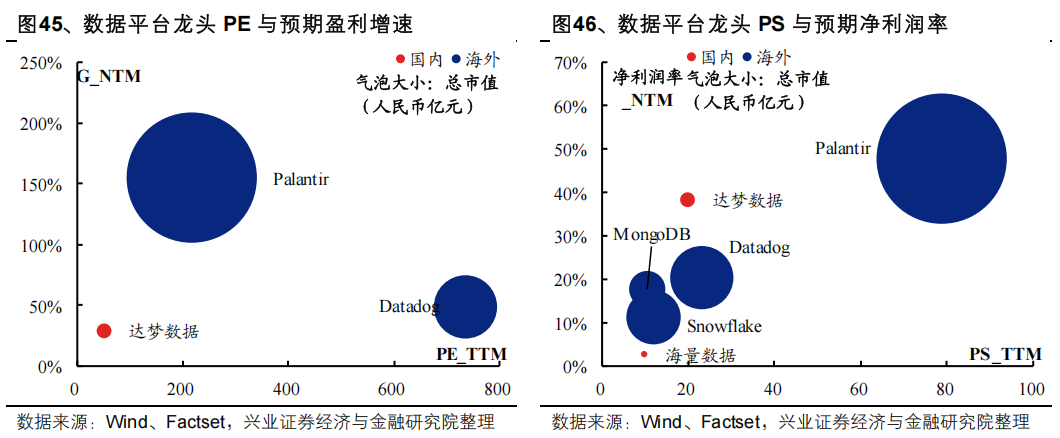

3. 数据平台:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值低于海外龙头;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值与海外龙头整体水平相对接近;盈利能力方面,国内龙头预期净利润率接近海外龙头。

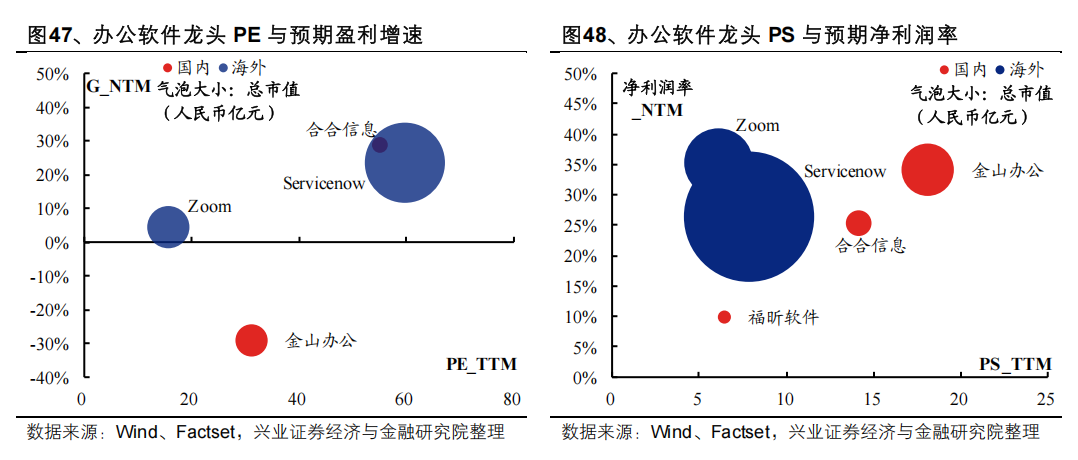

4. 办公软件:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值接近海外龙头;G方面,国内龙头预期净利润增速接近海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值相对高于海外龙头;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

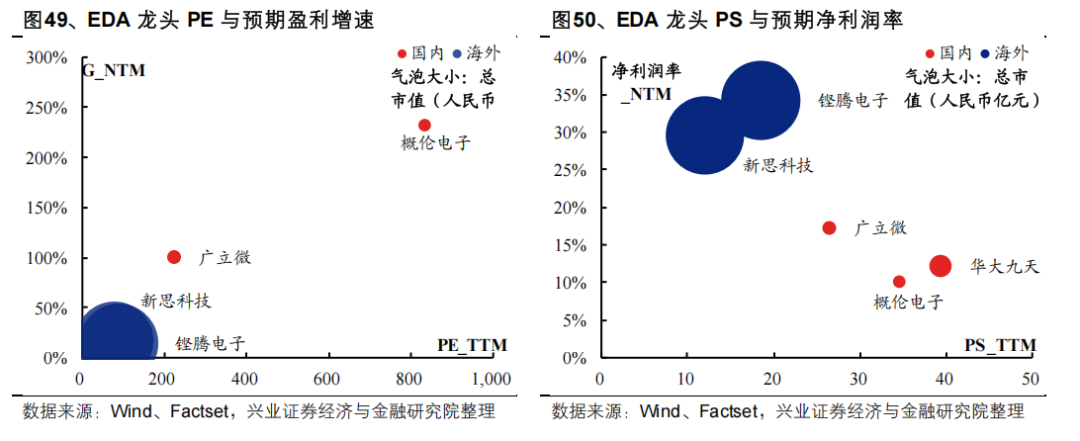

5. EDA:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值水平远高于海外龙头;G方面,国内龙头预期净利润增速相对高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值整体高于海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

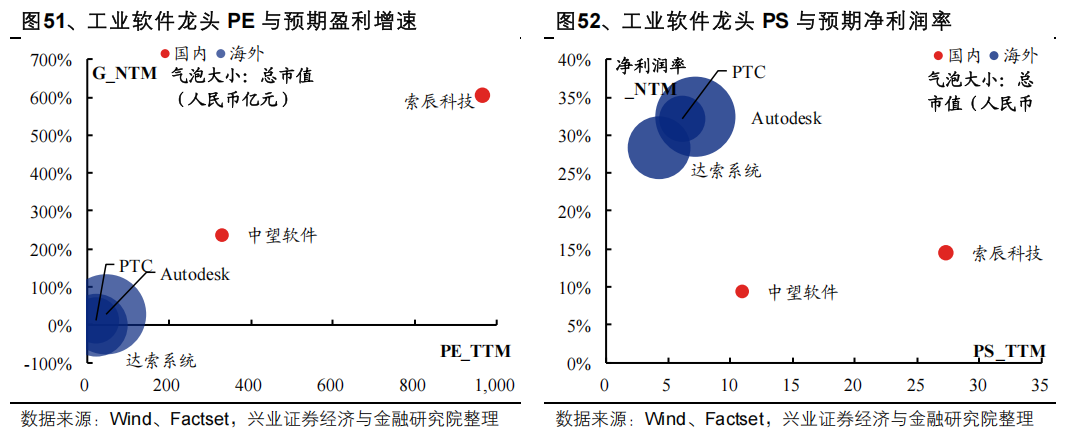

6. 工业软件:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值均远高于海外龙头;G方面,国内龙头预期增速整体高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值水平远高于海外龙头;盈利能力方面,国内龙头预期净利润率均低于海外龙头。

7. 企业软件:国内龙头估值相对偏贵

从PS-净利润率角度,国内龙头估值相对偏贵。市值方面,国内龙头规模小于海外对标龙头;PS方面,国内龙头估值整体接近海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

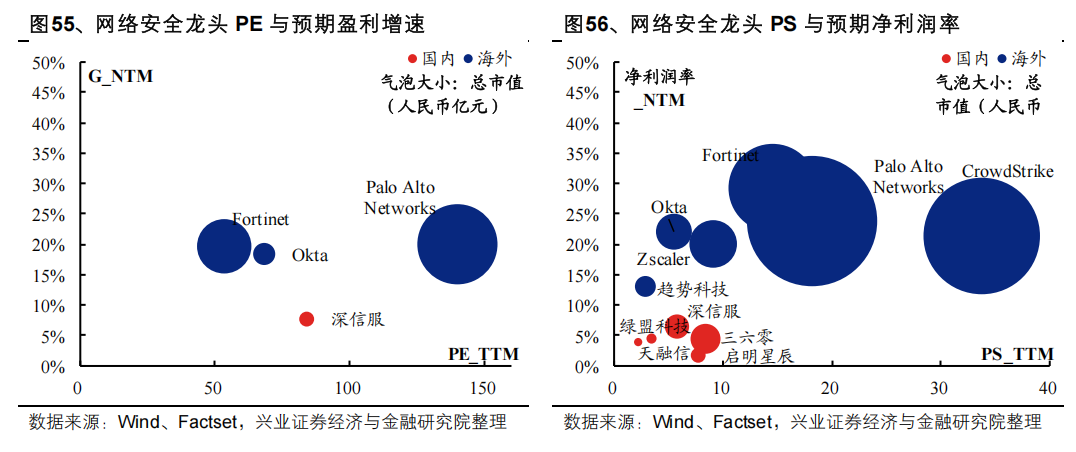

8. 网络安全:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值水平接近海外龙头;G方面,国内龙头预期净利润增速相对低于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值整体低于海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

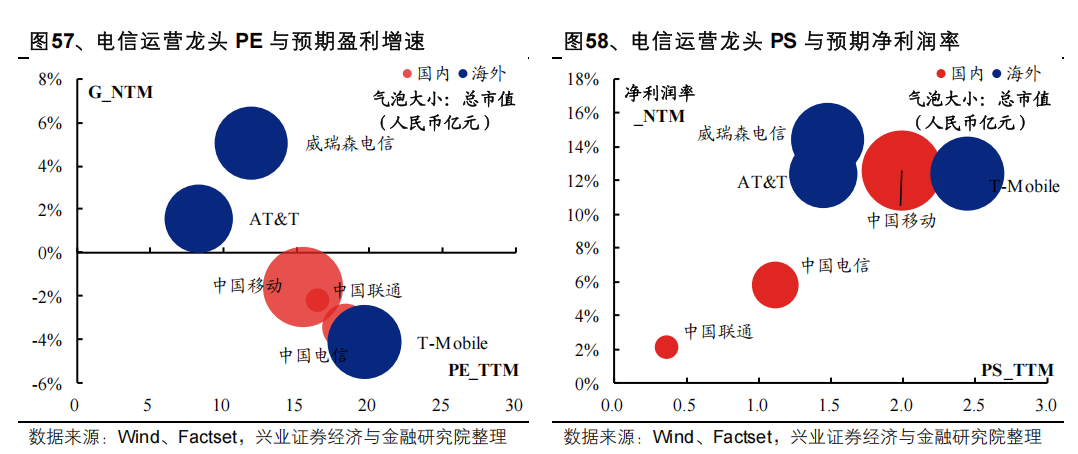

9. 电信运营:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值接近海外龙头;G方面,国内龙头预期增速整体接近海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值水平低于海外龙头;盈利能力方面,国内龙头预期净利润率低于海外龙头。

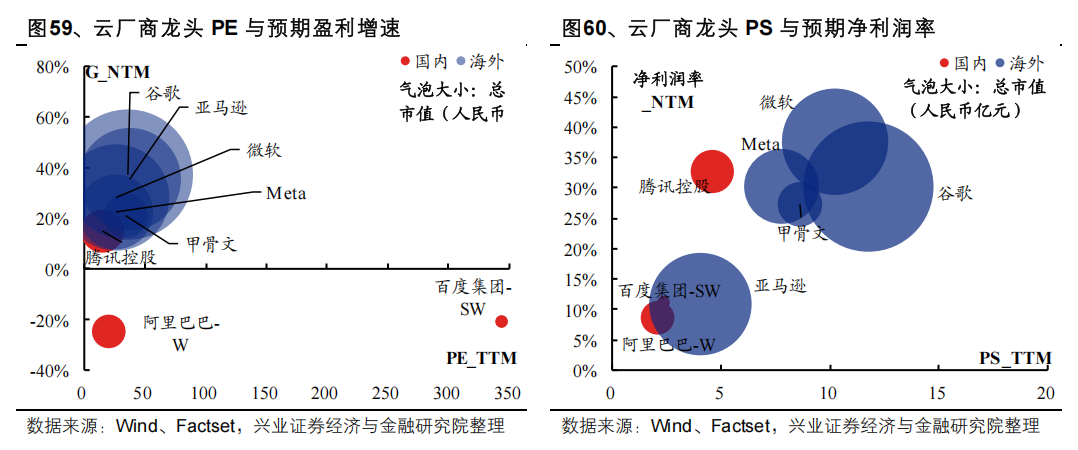

10. 云厂商:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,除百度之外的国内龙头估值低于海外龙头,百度估值偏高;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值相对低于海外龙头;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

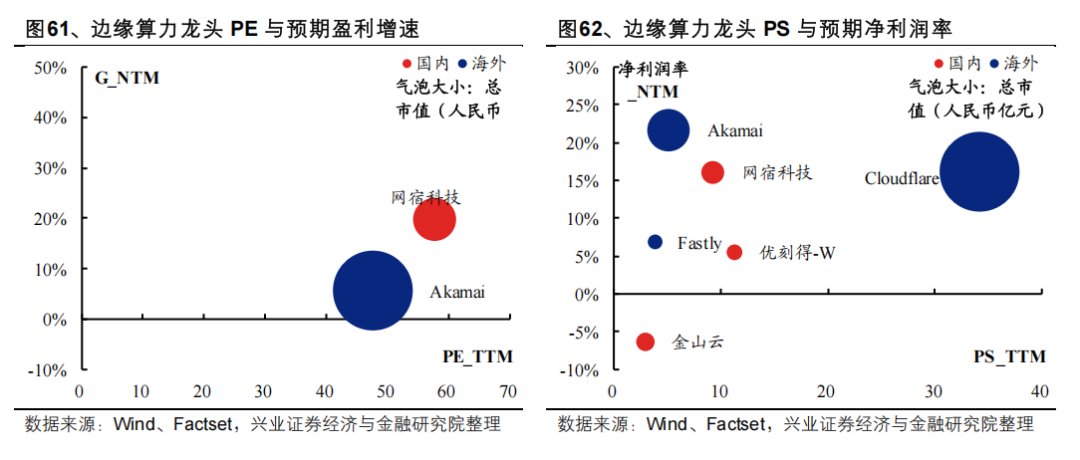

11. 边缘算力:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外对标龙头;PE方面,国内龙头估值水平高于海外龙头;G方面,国内龙头预期净利润增速相对高于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值整体接近海外龙头;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

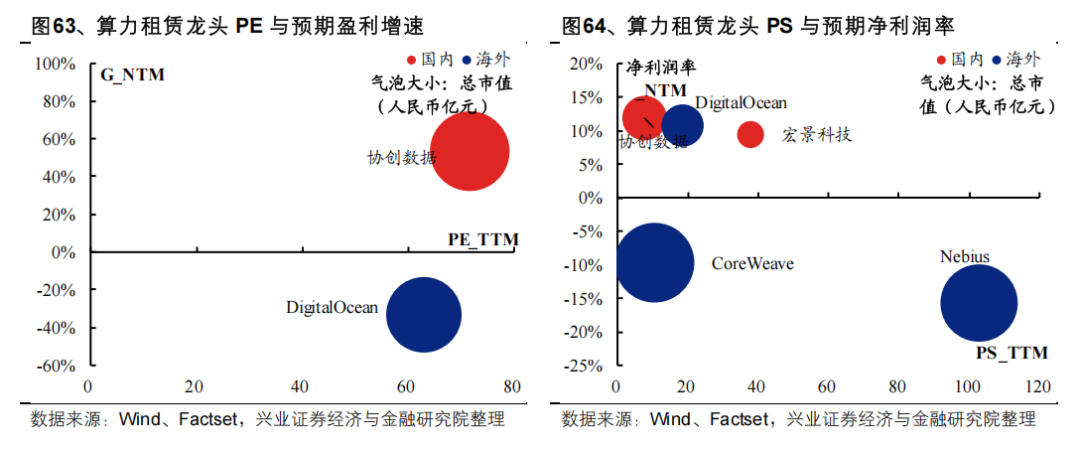

12. 算力租赁:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内龙头预期增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值水平接近海外龙头;盈利能力方面,国内龙头预期净利润率高于海外龙头。

13. IT服务:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对偏贵。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内龙头预期增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值水平接近海外龙头;盈利能力方面,国内龙头预期净利润率低于海外龙头。

(三)下游应用&智能终端

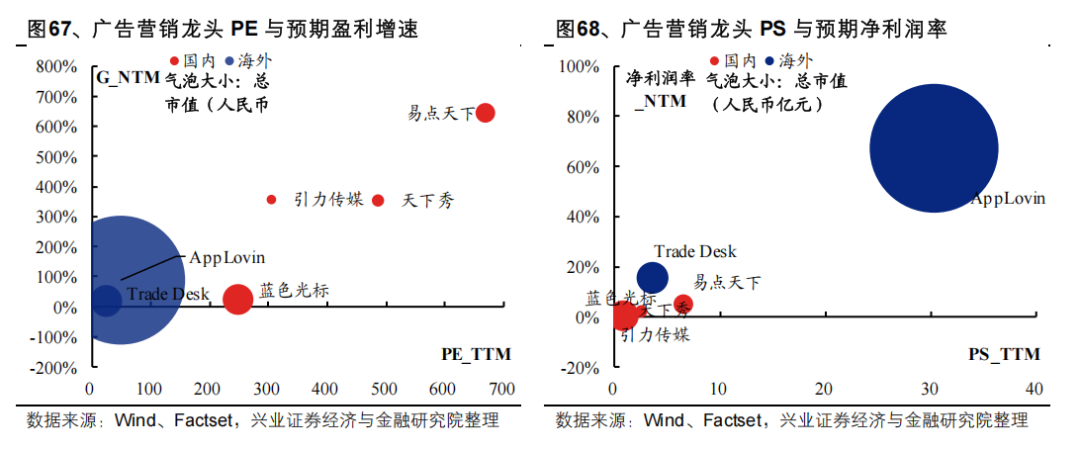

1. 广告营销:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内龙头预期净利润增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值低于海外龙头;盈利能力方面,国内龙头预期净利润率整体低于海外龙头。

2. 游戏开发:国内龙头估值相对便宜

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值水平低于海外龙头;G方面,国内龙头预期净利润增速接近或高于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值低于海外龙头;盈利能力方面,国内龙头预期净利润率高于海外龙头。

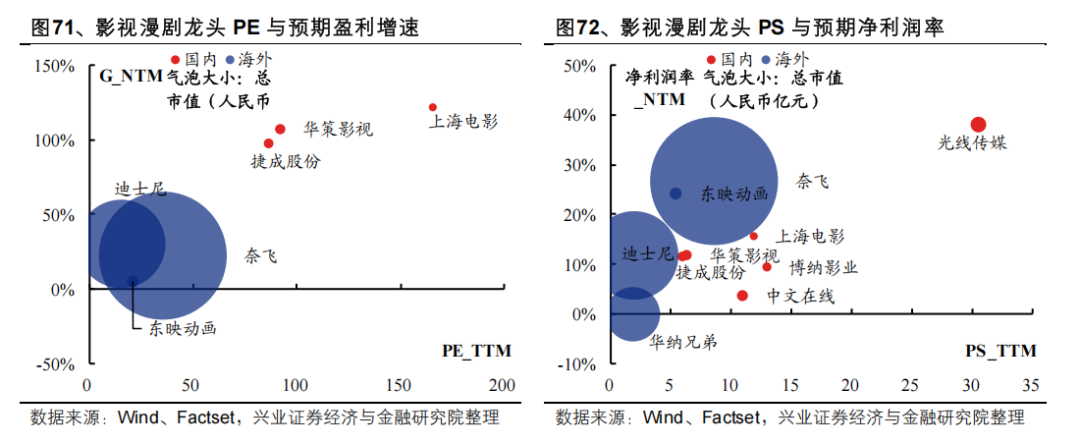

3. 影视漫剧:国内龙头估值相对偏贵

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模远小于海外对标龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内龙头预期净利润增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对偏贵。PS方面,国内龙头估值高于海外龙头;盈利能力方面,国内龙头预期净利润率接近海外龙头。

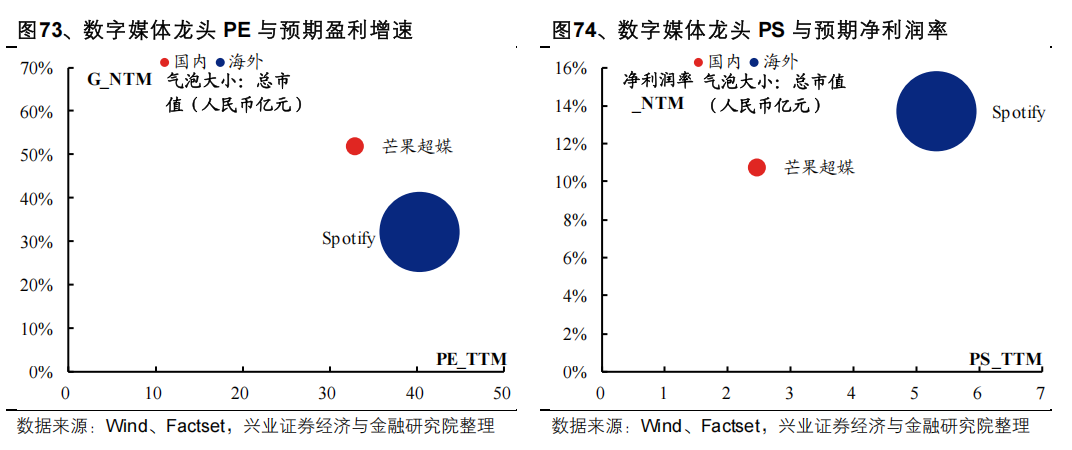

4. 数字媒体:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值低于海外龙头;G方面,国内龙头预期净利润增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值低于海外龙头;盈利能力方面,国内龙头预期净利润率低于海外龙头。

5. 电商零售:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对便宜。市值方面,国内龙头规模小于海外龙头;PE方面,国内龙头估值水平接近海外龙头;G方面,国内龙头预期净利润增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值接近海外龙头;盈利能力方面,国内龙头预期净利润率接近海外龙头。

6. 在线教育:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外对标龙头;PE方面,国内龙头估值高于海外龙头;G方面,国内龙头预期净利润增速高于海外龙头。

从PS-净利润率角度,国内龙头估值相对合理。PS方面,国内龙头估值高于海外龙头;盈利能力方面,国内龙头预期净利润率高于海外龙头。

7. 金融科技:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值接近海外龙头;G方面,国内龙头预期净利润增速接近海外龙头。

从PS-净利润率角度,国内龙头估值相对较贵。PS方面,国内龙头估值高于海外龙头;盈利能力方面,国内龙头预期净利润率整体接近海外龙头。

8. 智能家居:国内龙头估值相对合理

从PE-G角度,国内龙头估值相对合理。市值方面,国内龙头规模接近海外龙头;PE方面,国内龙头估值水平低于海外龙头;G方面,国内龙头预期净利润增速低于海外龙头。

从PS-净利润率角度,国内龙头估值相对便宜。PS方面,国内龙头估值接近海外龙头;盈利能力方面,国内龙头预期净利润率高于海外龙头。

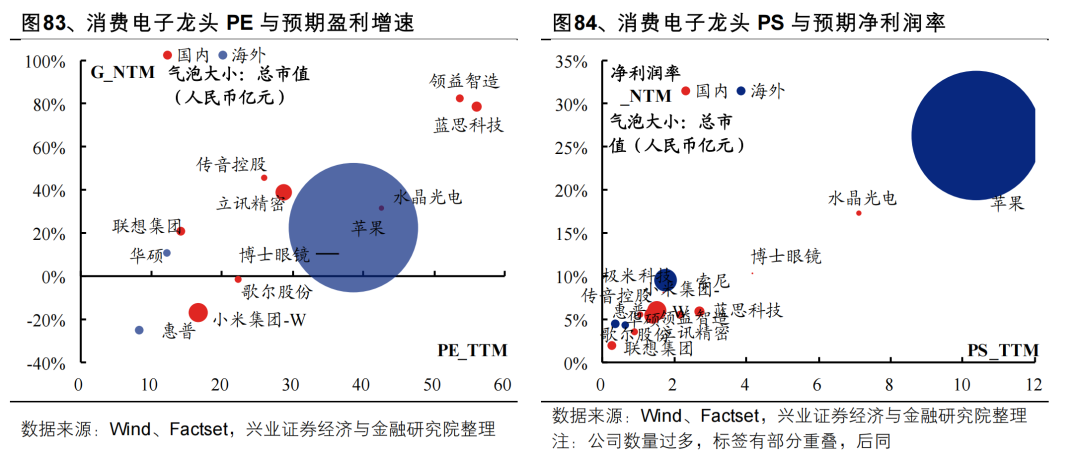

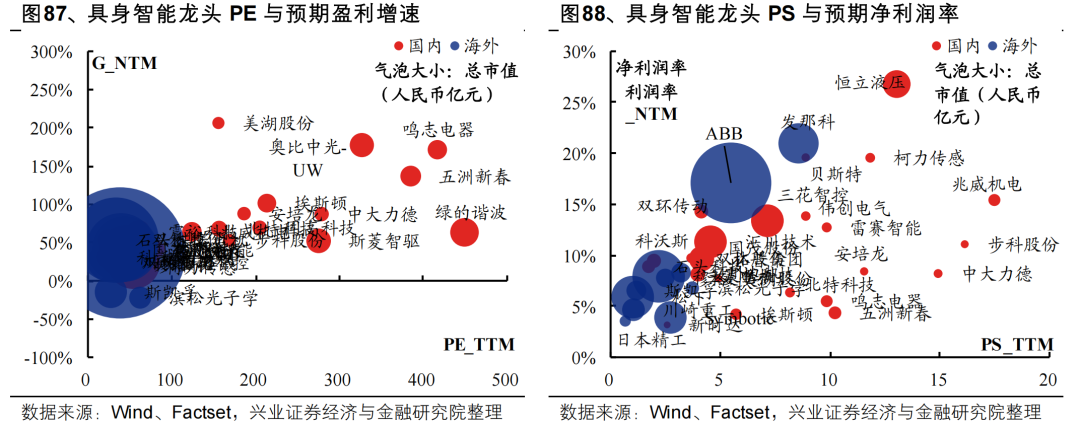

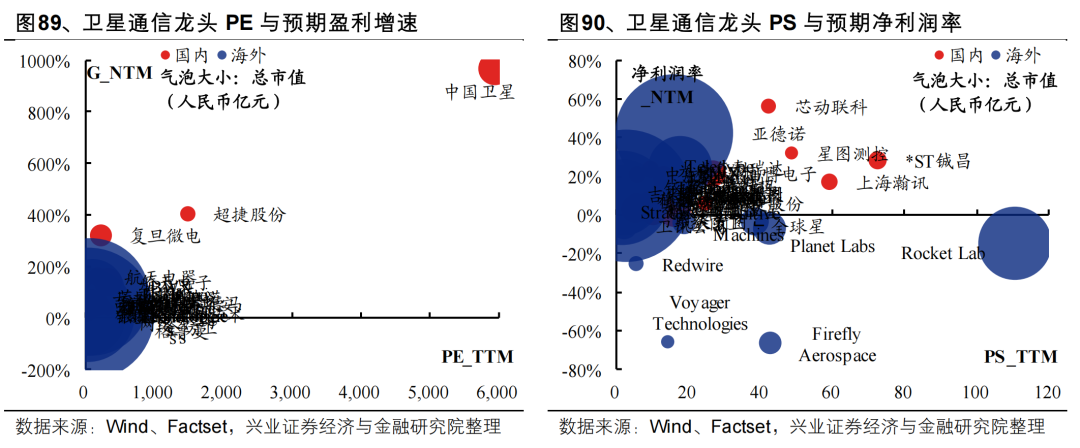

此外,消费电子、智能汽车、具身智能和卫星通信等细分方向涉及的公司较多,在此仅作部分呈现。

整体来看,截至5月21日,多数细分行业中国内科技龙头的盈利-估值水平已处于相对合理区间。不过值得注意的是,当前也有如PCB、光模块等算力硬件板块,其中国内龙头已在全球占据技术和基本面领先优势、但相较海外龙头仍相对便宜,这些细分方向有进一步估值提升的空间。

[1] 本报告在进行海内外证券市场对比分析时,基于交易制度、投资者准入条件及市场联动性等技术性因素,将研究对象划分为“国内市场”与“海外市场”两个组别。本报告所采用的“国内”与“海外”二分法,以投资者实际可触达性、市场制度差异及数据可比性为划分依据,旨在帮助读者更清晰地理解各市场之间的联动关系。该分类不改变香港特别行政区及台湾地区作为中国一部分的法律事实,亦不用于任何政治性论述。

具体而言,国内市场涵盖中国内地A股市场(沪深北交易所)及中国香港特别行政区证券市场(香港联交所);海外市场则包括中国台湾地区证券市场(台湾证券交易所)、在海外上市的中国概念股票(中概股),以及其他主权国家市场(如美国、日本、英国等)。作出该归并的主要依据在于:第一,大陆和香港两地已通过沪深港通机制实现互联互通,内地合格投资者可直接或间接参与港股交易;第二,大量上市公司同时在A股和港股两地上市,形成显著的价格联动机制,市场走势关联度远高于其他市场;第三,香港虽为单独关税区及离岸金融中心,但其监管体系与内地保持紧密协作,共同构成中国资本市场的核心组成部分。

美联储降息节奏不及预期、产业政策落地不及预期、行业竞争加剧、公司业务变化等

以上内容节选自已外发报告,完整内容请参见:

证券研究报告:《全球科技龙头公司盈利估值比较》

对外发布时间:2026年5月26日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004

陈恭懿 SAC执业证书编号:S0190523060001

喻辰丰 SAC执业证书编号:S0190525020001

谈球吧体育赛事,九游会平台,

谈球吧网页相关资讯:九游会游戏官网,