来源:行业报告研究院

“5年差距”,这个数字是怎么来的

2031年!

华为半导体业务负责人何庭波,在2026国际电路与系统研讨会给出了一个具体的时间点——华为将在2031年利用自研的“LogicFolding”技术,量产1.4纳米芯片。

对比台积电的计划:2028年量产1.4纳米。差了3年。

但何庭波同时说了一个更关键的数字:目前华为及其代工合作伙伴中芯国际,与台积电的产能差距大约是5年。

我翻了各家券商和半导体咨询机构的测算。这个“5年差距”是怎么算出来的?

看制程节点。台积电目前的主力量产制程是3纳米,正在向2纳米过渡。华为系目前的先进制程是7纳米级别——2023年Mate 60 Pro搭载的那颗芯片。从7纳米到3纳米,隔了一代5纳米。按照半导体行业正常的节点迭代速度,一个节点大约2到3年,两个节点就是5年左右。

所以“2031年的3年差距”是华为给自己定的目标。“当前的5年差距”是外部产业界的评估。这两个数字之间,隔着产能、良率、成本三座大山。

这篇文章就来做一件事:把这5年差距到底代表什么拆清楚,把华为从5年追到3年要走的路还原出来。不喊口号,用数据说话。

| 制程节点

| 台积电量产时间

| 华为/中芯量产时间

| 差距

|

|---|---|---|---|

| 14nm

| 2015年

| 2019年

| ~4年

|

| 7nm

| 2018年

| 2023年

| ~5年

|

| 5nm

| 2020年

| 2025年(验证中)

| ~5年

|

| 3nm

| 2022年

| 待定

| 待定

|

| 2nm

| 2025年(预计)

| 待定

| 待定

|

| 1.4nm

| 2028年(目标)

| 2031年(目标)

| ~3年

|

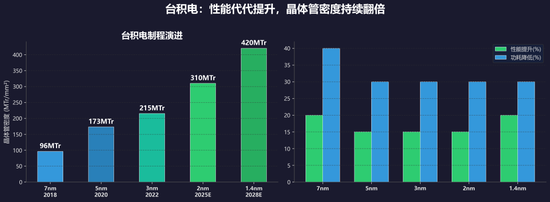

台积电的进度条——2028年量产1.4纳米的含金量

要搞清楚华为追到哪里了,先把标杆立清楚。台积电的1.4纳米是什么概念?

台积电的先进制程路线图非常清晰:7纳米2018年量产,5纳米2020年,3纳米2022年,2纳米预计2025年,1.4纳米预计2028年。每一代间隔2到3年。节奏稳定得像钟表。

看几个核心数据。晶体管密度:7纳米每平方毫米约9600万个晶体管,5纳米约1.73亿,3纳米约2.15亿,2纳米预计3.1亿,1.4纳米预计4.2亿。从7纳米到1.4纳米,晶体管密度翻了4倍多。

性能提升:每一代比上一代性能提升15%到20%,功耗降低30%到40%。同样的功耗下,1.4纳米芯片的算力是7纳米的3到4倍。

台积电走到1.4纳米靠的是什么?三个关键词:EUV光刻、GAA晶体管、高NA EUV。EUV用13.5纳米波长的光来刻电路,比上一代DUV的193纳米波长短了14倍。波长越短,能刻的晶体管越小。ASML是全球唯一能造EUV光刻机的公司,台积电是ASML最大的客户。

GAA(全环绕栅极)是台积电在2纳米节点引入的新晶体管架构。从FinFET的“三面围绕”变成“四面围绕”,对电流的控制力更强,漏电更少。

高NA EUV是下一代光刻机,数值孔径从0.33提升到0.55,分辨率进一步提高。台积电计划在1.4纳米节点引入。

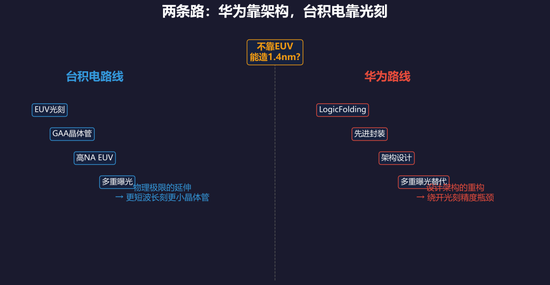

我之所以把这几个技术名词拆开讲,是因为后面华为的LogicFolding路径,恰恰是在这三个环节上做了不同的选择。台积电的1.4纳米,是地球上半导体制程的天花板进度。

| 节点

| 量产时间

| 晶体管密度(MTr/mm²)

| 性能提升

| 功耗降低

|

|---|---|---|---|---|

| 7nm

| 2018

| 96

| +20%

| -40%

|

| 5nm

| 2020

| 173

| +15%

| -30%

|

| 3nm

| 2022

| 215

| +15%

| -30%

|

| 2nm

| 2025E

| 310

| +15%

| -30%

|

| 1.4nm

| 2028E

| 420

| +20%

| -30%

|

华为的进度条——LogicFolding赌的是什么路径

华为的进度条是什么样的?

先看华为目前的真实水平。2023年,Mate 60 Pro搭载了一颗国产7纳米芯片,由中芯国际代工。2025年,据报道中芯国际在5纳米节点取得突破,但良率和产能尚未达到大规模商用标准。华为同期发布了AI芯片路线图,计划2026年到2029年推出一系列AI芯片。

然后是2031年这个目标——量产1.4纳米。

做一个简单的对标:台积电从5纳米量产(2020年)到1.4纳米(2028年),花了8年。华为计划从当前水平(7纳米量产、5纳米验证中)到1.4纳米(2031年),大约是7年。要跨过的节点是5纳米→3纳米→2纳米→1.4纳米。速度要求比台积电当年的迭代速度还快。凭什么?

答案就是何庭波提到的LogicFolding。LogicFolding具体是怎么工作的,华为没有公开技术细节。但从命名和行业惯例推断,它很可能是一种“设计端的创新”——通过在芯片架构层面做优化,在不需要最先进光刻机的情况下,实现接近更先进制程的性能。

打个比方。台积电的路子是“把锄头磨得更锋利”——买更先进的光刻机,刻更小的晶体管。华为的路子是“换种方式种地”——光刻机不够先进没关系,用新的芯片架构、新的封装方式来弥补。

关键在于,华为这条路能不能规模化。实验室里做出1.4纳米是一回事,大规模量产是另一回事。

| 对比维度

| 台积电路线

| 华为路线

|

|---|---|---|

| 核心技术

| EUV光刻+GAA晶体管

| LogicFolding+架构创新

|

| 光刻精度依赖

| 极高(依赖ASML)

| 较低(绕开EUV)

|

| 迭代速度

| 每代2-3年

| 目标每代~2年(追赶)

|

| 产能规模

| 3nm月产15万片

| 先进制程月产1-3万片(估)

|

| 从5nm到1.4nm

| 2020→2028(8年)

| 2025→2031(6-7年)

|

差距真的缩小了吗——产能、良率、成本三维拆解

“从5年差距到3年差距”——这个结论如果只在“量产时间”这一个维度上讲,确实成立。但半导体产业的竞争力从来不只是“谁能先造出来”。我把差距拆成三个维度:产能、良率、成本。

先说产能。台积电3纳米月产能约15万片。华为系先进制程月产能没有在公开财报里单独披露过,但从资本开支反推,可能在1万到3万片之间。差了5到15倍。

再说良率。台积电3纳米良率在量产第二年就超过80%。中芯国际7纳米良率没有官方数据,产业链调研估计在50%到70%之间——每造两片晶圆就有一片是废的。5纳米的良率只会更低。

最后说成本。良率直接决定成本。一片7纳米晶圆,良率50%意味着有效成本是良率80%时的1.6倍。加上设备折旧、研发摊销——国产先进制程芯片的成本竞争力目前远不如台积电。

这三个维度互相锁死:良率低→成本高→缺客户→产能上不去→研发投入受限→良率更提不上去。台积电不存在这个循环——它有苹果、英伟达、AMD、高通这些客户,有足够大的产能,有足够高的良率。

制程节点的差距可能在缩小,但产能规模和成本竞争力的差距,在未来5年内不仅不会缩小,反而可能扩大。

| 维度

| 台积电

| 华为系(中芯国际)

| 差距倍数

|

|---|---|---|---|

| 先进制程月产能

| ~15万片(3nm)

| ~1-3万片(7nm以下)

| 5-15x

|

| 良率(先进节点)

| 3nm>80%

| 7nm 50-70%(估)

| ~1.5x有效成本差

|

| 年营收

| ~900亿美元(2024)

| ~63亿美元(2024)

| ~14x

|

| 研发投入

| ~60亿美元/年

| ~10亿美元/年

| ~6x

|

| 客户

| 苹果/英伟达/AMD/高通

| 华为(主要) + 少量外部

| -

|

中芯国际——这个“队友”跟得上吗

讲华为追台积电,有一个绕不开的核心变量——中芯国际。

华为是Fabless(无晶圆厂设计公司),它设计芯片但不制造芯片。制造的任务目前主要交给中芯国际。所以华为2031年能不能量产1.4纳米,不只取决于华为自己的设计能力,更取决于中芯国际的制造能力。

中芯国际现在是什么水平?14纳米已经量产了几年,良率稳定。7纳米有样品但良率在爬坡,产能没有大规模铺开。5纳米仍在研发验证阶段,尚未官宣量产。

这意味着中芯国际要在7年内走完台积电用了15年才走完的路——从5纳米到1.4纳米。台积电从28纳米走到3纳米用了11年,累计研发投入超过1500亿美元。中芯国际2024年全年营收约63亿美元,台积电是900亿美元。差了14倍。

设备是最大的瓶颈。ASML的EUV光刻机对华出口被荷兰政府叫停。没有EUV,5纳米以下制程理论上走不通。中芯国际目前的7纳米靠DUV多重曝光——工艺复杂、良率低、成本高。

华为LogicFolding的提出,是在回答“没有EUV怎么办”。但LogicFolding只解决了设计端的一部分问题,制造端仍然要中芯国际去攻克。还有国产设备替代——北方华创、中微、拓荆都在往先进制程里切,但距离支撑5纳米以下量产还有距离。

我的判断:华为2031年能不能量产1.4纳米,关键变量不是华为自己,是中芯国际。如果2028年前后中芯国际跑通了5纳米量产,2031年还有希望。如果5纳米还没跑通,那1.4纳米就只能停在PPT上。

| 时间节点

| 台积电

| 中芯国际

| 差距说明

|

|---|---|---|---|

| 2011年

| 28nm量产

| 40nm为主

| ~1代

|

| 2015年

| 16nm量产

| 28nm量产

| ~1代

|

| 2019年

| 7nm量产

| 14nm量产

| ~2代

|

| 2022年

| 3nm量产

| 被美封锁设备

| EUV禁令生效

|

| 2025年

| 2nm开发中

| 7nm量产/5nm验证

| ~2代

|

| 2028年(目标)

| 1.4nm量产

| 需突破5nm

| 关键年

|

从被封锁到追差距——华为芯片7年突围盘点

把时间线拉长,华为芯片这7年经历了什么?

2019年5月,华为被列入实体清单。海思设计的芯片不能再交给台积电代工。2020年到2022年,华为做的是“活下来”——库存芯片省着用,海思工程师做去美国化的设计替代。2022年10月美国升级封锁,先进EDA工具也断了。

2023年8月,Mate 60 Pro发布。里面搭载的麒麟9000S芯片使用了中芯国际7纳米工艺。这是第一个标志性突破——在全封锁情况下,华为拿出了能在手机上商用的国产先进制程芯片。

2025年,产业链多个信源确认中芯国际5纳米取得突破。华为同期发布AI芯片路线图,计划替代英伟达在中国市场的份额。

2026年5月,何庭波公开宣布LogicFolding技术和2031年1.4纳米量产目标。这是华为第一次给出明确的先进制程时间表。

7年时间,从“能不能造芯片”走到“能不能造最先进的芯片”。华为活下来了,而且跑得比大多数人预期的更快。但它也付出了巨大的代价——手机出货量断崖式下跌,海思营收缩水,研发费用高企。一家公司扛着中国半导体自给自足的旗,这个担子远超过商业公司该有的分量。

| 时间

| 事件

| 影响

|

|---|---|---|

| 2019.5

| 被列入实体清单

| 台积电停止代工,华为芯片断供

|

| 2020-2022

| 海思去美国化

| 设计工具/IP核逐步国产替代

|

| 2022.10

| 美国升级封锁

| 先进EDA断供

|

| 2023.8

| Mate 60 Pro发布

| 国产7nm芯片商用突破

|

| 2025

| 中芯国际5nm突破

| 先进制程验证推进

|

| 2026.5

| 宣布LogicFolding+2031目标

| 首次给出明确先进制程时间表

|

2031年之后,华为能追上吗

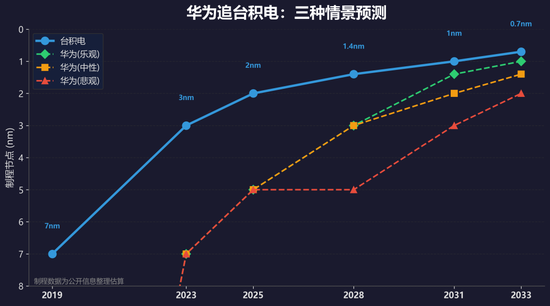

回到最开始的问题:从5年差距到2031年的3年差距,华为能追上吗?

我给你三种情景。

乐观情景:LogicFolding取得实质性突破,中芯国际2028年跑通5纳米量产,2030年跑通2纳米。到2031年,华为1.4纳米芯片成功量产。

中性情景:LogicFolding实验室可行,但大规模量产面临良率和成本问题。中芯国际5纳米在2029年量产。2031年华为可以小批量生产1.4纳米,但不足以支撑大规模出货。

悲观情景:美国进一步升级封锁,中芯国际设备材料供应收紧,实际量产制程卡在3到2纳米之间。半导体历史上,被封锁的国家还没有一个能在先进制程上追上领先者的。

但我不会只说悲观。2019年华为被列入实体清单时,行业里几乎没人相信华为能在2023年拿出国产7纳米芯片。Mate 60 Pro打了所有人的脸。2023年的时候,也很少有人相信华为能在2026年宣布1.4纳米路线图。

中国半导体产业的进步有一个特点:它不是线性的。它是一个“被封锁→加速→验证→再加速”的正循环。华为是整个正循环的前沿——它攻下的每一个节点,都在为身后的国产设备厂、材料厂、EDA厂打开验证窗口。

2031年还很远。谁也不敢说华为一定能追上。但如果你问我“华为能不能更接近台积电”——我的回答是,会的。说白了,过去7年的数据已经证明,封锁没有让华为停下来,反而让它跑得更快。

数据说明:制程节点量产时间、晶体管密度、产能数据综合自台积电/中芯国际公开财报、半导体咨询机构(TrendForce/IC Insights)及产业链调研。华为LogicFolding技术细节为华为官方公布信息。产能及良率数据中标记为“估”的为根据公开信息合理推算,非官方数据。

| 情景

| LogicFolding进展

| 中芯国际进度

| 2031年结果

|

|---|---|---|---|

| 乐观

| 实质突破,绕开EUV

| 2028年5nm量产

| 1.4nm成功量产

|

| 中性

| 实验室可行,量产困难

| 2029年5nm量产

| 小批量1.4nm

|

| 悲观

| 验证周期拉长

| 卡在3-5nm

| 停留在PPT

|

数据说明:制程节点量产时间、晶体管密度、产能数据综合自台积电/中芯国际公开财报、半导体咨询机构(TrendForce/IC Insights)及产业链调研。华为LogicFolding技术细节为华为官方公布信息。产能及良率数据中标记为“估”的为根据公开信息合理推算,非官方数据。

责任编辑:尉旖涵

米乐yy易游体育,www.ayx.com,

yy易游平台相关资讯:爱游戏官网首页,