每经记者|袁园 郭妍宏 每经编辑|廖丹

近期,随着今年险企最新偿付能力报告陆续披露,一季度人身险产品退保数据也逐步出炉。据《每日经济新闻》记者不完全统计,已经披露数据的70家人身险公司在一季度平均综合退保率达到0.59%的低位,且其中九成的公司综合退保率低于1%。

北京大学应用经济学博士后、教授朱俊生在接受《每日经济新闻》记者采访时表示,受低利率环境下存量保单“利差保护”效应、长久期产品期限结构优化以及“报行合一”规范渠道销售行为的共同影响,行业退保率显著走低。

但在整体综合退保率走低的同时,也有保险公司个别产品出现退保情况逆势高企的态势。例如,中邮人寿的中邮年年好邮保一生A款终身寿险退保金额超过30亿元;君龙人寿的君龙孝心宝恶性肿瘤疾病保险(互联网)产品退保率达到118.97%。

综合退保率是保险行业高度关注的指标,它不仅反映了消费者对产品的持有信心,更直接关系到险企的资产负债匹配与流动性安全。

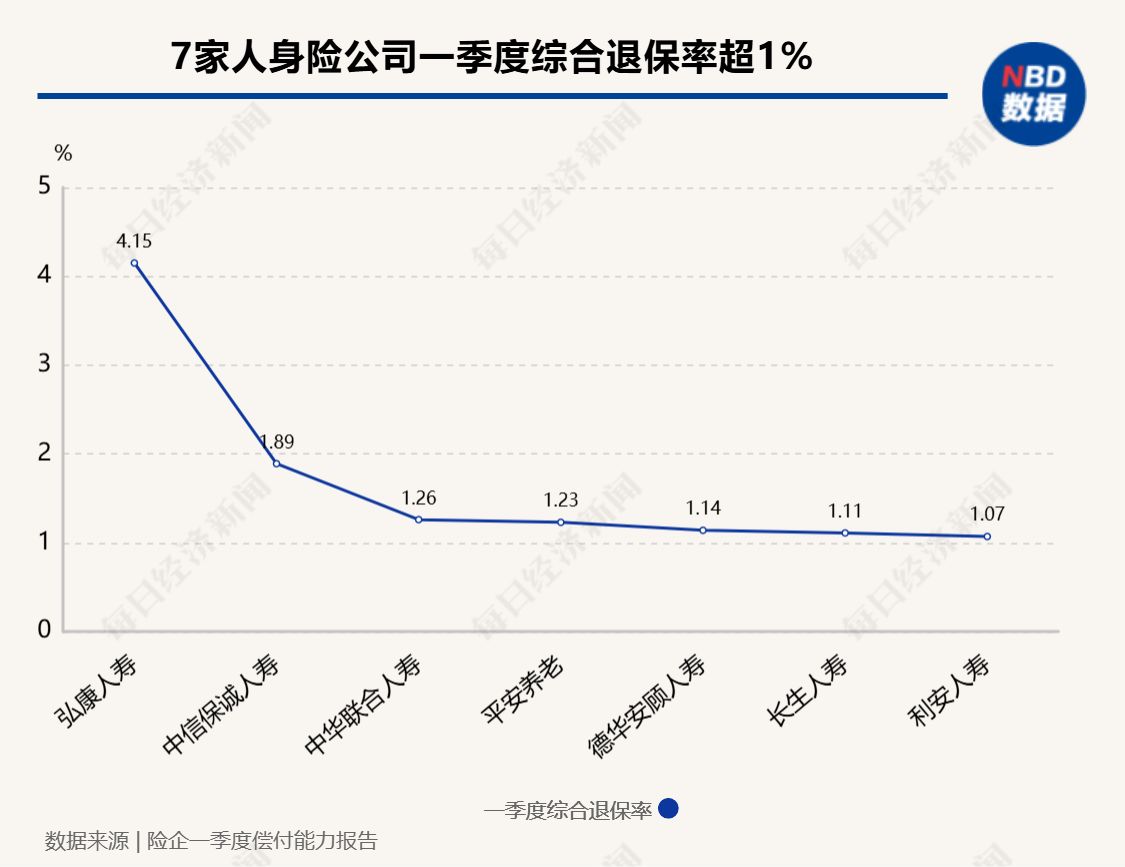

据记者不完全统计,目前已经披露一季度偿付能力报告的人身险公司中,70家险企披露了综合退保率指标,整体来看,行业的退保率情况处于低位。

具体来看,已经披露数据的70家人身险公司在一季度平均综合退保率达到0.59%,和去年同期0.8%相比,下降0.21个百分点,中位数为0.48%,较去年同期0.55%亦同比下降。

其中,共有63家险企的综合退保率低于1%。剩余7家公司中,弘康人寿2026年第一季度的综合退保率为4.15%,中信保诚人寿为1.89%,中华联合人寿为1.26%,平安养老为1.23%,德华安顾人寿为1.14%,长生人寿为1.11%,利安人寿为1.07%,但这些公司的综合退保率均在可控范围内。

从分布来看,此前综合退保率居高不下的险企数量明显减少,绝大多数险企成功将综合退保率压降至较低水平。这映射出人身险行业整体的业务结构调整和业务品质逐渐向好,表明人身险行业整体业务稳健性和客户黏性正在实质性提升。

朱俊生分析,行业退保率走低主要有三个原因。一是“利差保护”效应。当前处于低利率环境,许多存量保单往往带有较高的预定利率。消费者意识到,如果此时退保,将丧失一份确定性的“利率避风港”,且当前市场很难找到收益风险比更好的替代资产。“存量锁定”效应显著,用户持有意愿强烈。

二是产品期限结构优化。过去几年,行业削减了短期理财型、万能险等高频流动性产品,长久期保单的现金价值曲线设计上,前期的退保损失较高,这从精算设计上天然抑制了短期内的退保冲动。

三是“报行合一”对渠道行为的矫正。过去高退保率往往源于不当销售,部分销售人员为了追求短期佣金,可能诱导客户退保。随着监管严控渠道费用,这种恶意退保行为受到极大抑制,销售行为趋向稳健,从而稳定了客户基础。

“行业退保率走低,是产品结构转型与宏观利率环境共同作用下的结果。”朱俊生表示。

值得注意的是,在行业退保率整体下降的背景下,仍有一些产品的退保金额或退保率高企。

从退保金额来看,共有6家保险公司的10款产品退保金额超过10亿元,分别是中信保诚人寿的智尚人生年金保险C款,中邮人寿的中邮年年好邮保一生A款终身寿险、中邮优享人生养老年金保险,平安人寿的平安智盈人生终身寿险(万能型)、平安智胜人生终身寿险(万能型)、平安聚财宝(20)终身寿险(万能型),弘康人寿的弘康悦享长盈终身寿险(投资连结型),阳光人寿的阳光人寿臻鑫倍致终身寿险,泰康人寿的泰康赢家人生终身寿险(投资连结型)以及泰康赢家人生2020终身寿险(投资连结型)。

从渠道类型来看,这些退保金额较高的产品多集中在银保渠道和个代渠道;从产品类型来看,万能险、投连险等具有理财功能的产品退保金额较高。

有业内人士此前分析称,银保渠道的产品退保率较高,可能有几个原因。首先是一些银保产品在设计的时候就为客户在某个阶段退保提供了出口,这样设计的目的是满足当期保险销售增量的需要;其次是产品与消费者需求不匹配,客户发现后毅然退保;第三是营销当中的误导,导致退保。“退保率会影响产品本身的价值。高退保率可能导致保险公司面临资金流失、运营成本增加等问题,进而影响产品的盈利能力和市场竞争力。”

从综合退保率来看,一季度共有3家保险公司的3个产品综合退保率超过100%,分别是泰康人寿的泰康泰悦人生(赢家版)年金保险,综合退保率395.34%;君龙人寿的君龙孝心宝恶性肿瘤疾病保险(互联网),综合退保率118.97%;新华人寿的臻佑世家智赢版终身寿险,综合退保率100%。

对于消费者而言,退保率高的产品是否还值得挑选?在购买保险产品时,需要坚持哪些原则?

“对于消费者而言,退保率高的产品可能意味着更高的退保损失和不确定性,因此在挑选产品时需要谨慎考虑。”有业内人士表示,消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。但也需要知道,退保率高低并不是衡量产品价值的唯一标准,消费者还需要综合考虑产品的保障范围、保费、性价比、公司信誉等多个因素,以选择最适合自己的保险产品。

因此,上述业内人士建议,消费者在挑选保险产品时,要明确自己的需求,了解产品与自己风险和保费承担能力的匹配性。要学习保险的基本知识。退保有损失,盲目退保比盲目投保更不可取。

责任编辑:王馨茹

米乐yy易游体育,mk体育在线,

米乐易游相关资讯:mk直播,