炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

人形机器人,先后排队IPO。

近日,创业板第四套上市标准启用后的首单企业——乐聚智能(深圳)股份有限公司(下称“乐聚智能”)IPO申请获受理。

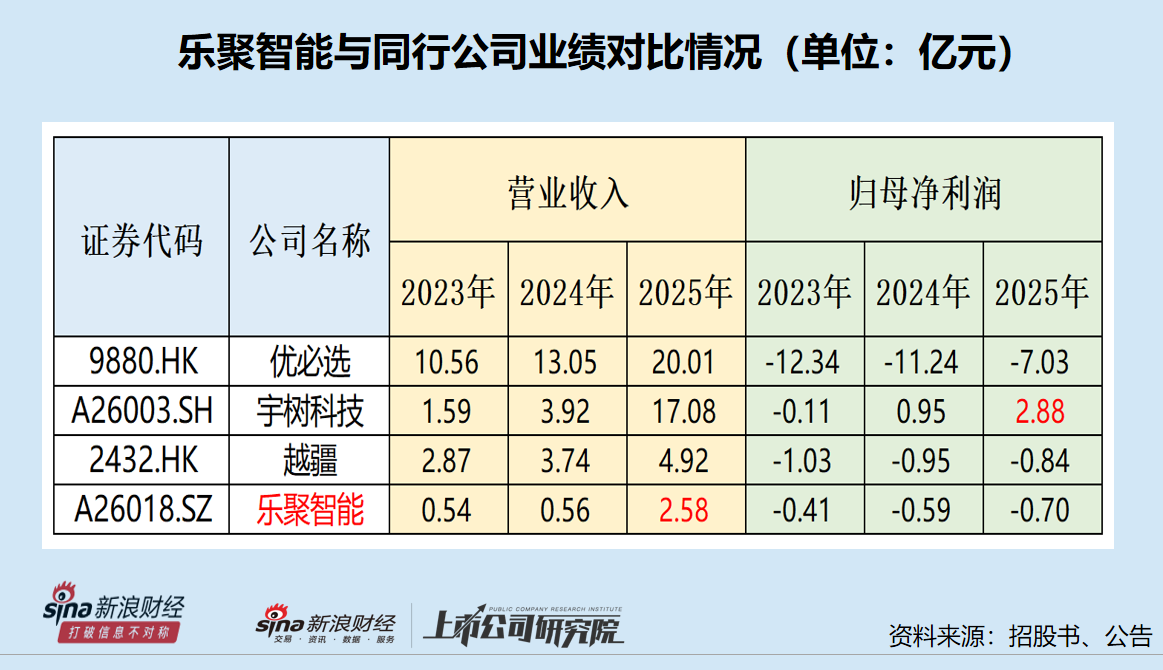

与宇树科技相比,乐聚智能多项财务指标处于劣势,包括但不限于营收、净利润及增速、毛利率、净利率、研发投入、研发人员数量、出货量等核心指标,从商业化和市场规模来看,其能否在行业内站稳脚跟还有待时间给出答案。不过,乐聚智能的研发费用率及发明专利数量比宇树科技高。

招股书显示,乐聚智能陷入营收越增长、亏损越大的困境之中,而宇树科技已经扭亏并实现巨额盈利。在亏损越来越严重的背景下,乐聚智能的IPO预估值却高达百亿元之上,而半年前的增资投后估值43.27 亿元,半年增长140%。

多项重要指标不及宇树科技

招股书显示,乐聚智能主营业务为人形机器人的研发、生产和销售,专注于人形机器人“大脑—小脑—本体”的全栈式技术研发、整机生产与销售以及应用方案提供。公司主要产品为人形机器人,目前涵盖全尺寸和中、小型等全系列产品,主要为夸父(Kuavo)系列、鲁班(Roban)系列和 Aelos 系列。除人形机器人之外,公司还有用于编程教育和医疗服务的其他智能产品。

乐聚智能在招股书中将宇树科技、越疆、优必选作为同行可比公司。在4家公司中,优必选2025年的营收最高,为20.01亿元;乐聚智能最低,为2.58亿元。宇树科技2025年归母净利润最高,为2.88亿元;优必选最低,为-7.03亿元。

乐聚智能的营收不仅在4家可比公司中最低,-0.7亿元的归母净利润更是显著低于宇树科技。营收、净利润远不及宇树科技背后,是出货量的差异。

根据 Omdia、Counterpoint Research 发布的市场数据,乐聚智能2025 年人形机器人出货量/装机量名列全球第四。而根据宇树科技招股书,公司人形机器人出货量已超5500台(纯人形,不含轮式双臂机器人),出货量全球第一。

从盈利能力指标看,宇树科技的毛利率、净利率水平远超乐聚智能。2025年前三季度,宇树科技毛利率为59.83%,而乐聚智能2025年毛利率为40.78%;宇树科技2025年净利率约16.86%,乐聚智能为-27.59%。

除了毛利率低于宇树科技,乐聚智能的毛利率也低于同行可比公司均值。2023-2025年,乐聚智能毛利率分别为50.45%、44.30%、40.78% ,整体上呈下降趋势;而同期同行可比公司毛利率均值分别为 41.58%、44.53%、48.01%,整体上呈增长趋势。

来源:招股书

来源:招股书尤其是人形机器人毛利率,宇树科技在60%以上,而乐聚智能维持在40%左右,相差20个百分点。

乐聚智能表示,公司人形机器人产品毛利率低于宇树科技,主要原因包括:①产品结构与出货量规模差异:宇树科技现阶段出货量以中型机型(G1)为主,主要面向科研教育、商业消费领域,出货量在行业内具有一定规模优势;公司产品以全尺寸机型为主,中长期目标面向工业场景的产业化应用,受目前行业成熟度影响,现阶段出货量相对较小;②零部件自研自制程度不同:宇树科技通过核心部件自研自产,降低了上游采购成本与系统集成制造成本;公司现阶段核心关节模组等零部件以合作研发与定制采购为主,对上游垂直整合程度相对较低;③客户结构与销售策略差异:2025 年,公司全尺寸人形机器人收入占比大幅提升,且当期来源于数据采集中心的收入占比较高,部分该类销售合同约定了未来给予采购方一次更换产品的权利,属于包含了多个可以单独区分履约义务的合同,公司根据合同约定,于 2025 年仅确认了部分履约义务所对应的合同价款收入,从而大幅拉低了当期毛利率。

从研发指标看,宇树科技的研发人员数量、研发费用总额占优,而乐聚智能研发费用率占优。截至2025年9月,宇树科技研发人员175人,占员工总数的36.46%。截至 2025 年 12 月 31 日,乐聚智能拥有研发人员149 名,研发人员占员工总数的比例为31.84%。

2022年至2024年,宇树科技研发费用累计金额1.5亿元;2025年前三季度,公司研发费用0.90亿元,研发费用率约7.73%。2023-2025年,乐聚智能各期研发投入分别为 1913.26 万元、2286.45 万元和 6509.14万元,三年合计约1.08亿元。2025年,乐聚智能研发费用率为25.21%。

从发明专利数量上看,乐聚智能也占优。截至 2025年12月31日,乐聚智能共拥有授权专利175项,其中发明专利达85项。截至2026年1月31日,宇树科技拥有262项专利权,已公开授权的境内专利共计169项,境外专利共计93项,其中境内发明专利20项。

综合来看,宇树科技通过极致的成本控制(自研核心部件)和高效的运营(高毛利、低费用),迅速将产品规模化、市场化并实现盈利,在营收、净利润、毛利率、净利率等指标上远远高于乐聚智能。从技术指标看,宇树科技的研发人员数量、研发费用金额占优,但研发费用率及发明专利数量不及乐聚智能。

宇树科技凭借出货量和盈利能力,已处于细分行业第一梯队,具备先发竞争优势。乐聚智能在出货量上与宇树科技存在一定差距,从商业化和市场规模来看,其能否在行业内站稳脚跟还有待时间给出答案。

营收越高亏损越大 预估值半年增长140%

2023年至2025年,乐聚智能营业收入分别为5398.83万元、5550.03万元、25818.79万元,2025年同比增长365.20%;同期归母净利润分别为-4111.61万元、-5922.98万元、-6977.94万元。

从数据不难看出,乐聚智能营收越高,亏损越大,即“越卖越亏”。

乐聚智能表示,亏损主要系公司所处的人形机器人行业具有研发周期长、资金投入大、技术迭代快的特征,且行业当前整体处于商业化初期阶段。公司的解释虽有一定道理,但也有公司比如宇树科技,实现了扭亏并巨额盈利。

值得关注的是,在亏损越来越严重的情况下,乐聚智能的估值越来越高。2025年10月,公司最后一次增资,投后估值为 43.27 亿元。

乐聚智能本次拟发行股份不超过 2,000 万股(不考虑超额配售选择权),且不低于本次发行后公司总股本的 25%,拟募资26亿元。简单计算,乐聚智能IPO预估值约104亿元。

而公司招股书申报稿签名日期为2026年5月19日,距离上次增资仅过了半年多。半年时间,公司亏损更严重但估值却增长了140%。

2026年4月,深交所正式启用创业板第四套上市标准,核心面向未盈利但高增长的新兴产业企业,具体要求为:预计市值不低于30亿元,最近一年营收不低于2亿元,近三年营收复合增长率不低于30%。仅一个月后,乐聚智能就成为首家申报企业。

值得关注的是,乐聚智能2025年营收较2亿元门槛多出约5800万元(仅超额29%)。而能够“踩线达标”,离不开核心产品的“以价换量”。

2025年,乐聚智能夸父(Kuavo)系列人形机器人实现销售收入17,778.26万元,占总营收近七成,同比增长约12倍,销量从2024年的32台跃升至577台。

来源:招股书

来源:招股书而夸父系列平均单价从41.39万元/台降至30.81万元/台,降幅高达25.56%。 公司坦言这是“主动下调售价”以“巩固并提升产品的市场竞争力”。

实控人曾存在长时间大规模代持

截至本招股说明书签署日,自然人冷晓琨、常琳和安子威为公司共同实际控制人,三人合计控制乐聚智能33.38%的股权。不难看出,乐聚智能实控人持股比例偏低。 IPO发行2000万股后,三位实控人持股将被进一步稀释,可能降至28%或以下。

此外,公司历史上有大规模的代持,涉及代持股权比例合计超10%。

2015年10月,冷晓琨、常琳等7名自然人共同设立了哈尔滨乐聚机器人技术有限公司(以下简称“哈尔滨乐聚”)。经与哈尔滨乐聚创始团队协商,自然人刘宝峰于2015年12月提供了投资款200万元。

2016年3月,刘宝峰此前对哈尔滨乐聚投资的200万元,转为对乐聚有限9.51%的股权,该等股权由创始人常琳代为持有。

2023年6月,常琳约定将9.51%的股权(按2016年时持股比例计算)作价6000万元出售给嘉兴玖兆。截至2023年8月1日,刘宝峰已全额收到前述股权转让款扣除税费后的净额合计约4799.5万元。

2017年4月17日,冷晓琨、常琳、安子威分别将其持有的公司 1.4%、1.1%和 1.0%股权(1.75万元、1.375万元和1.25万元注册资本对应的股权)转让给桂秋丹,并暂由三人代为持有。2019年9月,桂秋丹通过创始团队代持股权的代持关系彻底解除。

股权清晰是境内IPO的核心审核要求之一。尽管上述两项代持已经解除,但代持的时间长、规模大,且主体都是公司实控人,代持的真实性决定着是否存在实控人变相套现、股权是否清晰、以及是否存在其他利益输送等问题。

责任编辑:公司观察

bb体育注册,乐鱼app官网入口登录,

BB体育相关资讯:乐鱼app官方网站登录,