炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

Agentic AI的快速发展,带来了对CPU在推理时代地位重塑的探讨,本文通过对CPU需求的原因分析、市场测算及竞争格局探讨,探究CPU的未来空间。虽然短期并不能完全确定配比,但长期CPU地位的上升具备一定合理性。

摘要

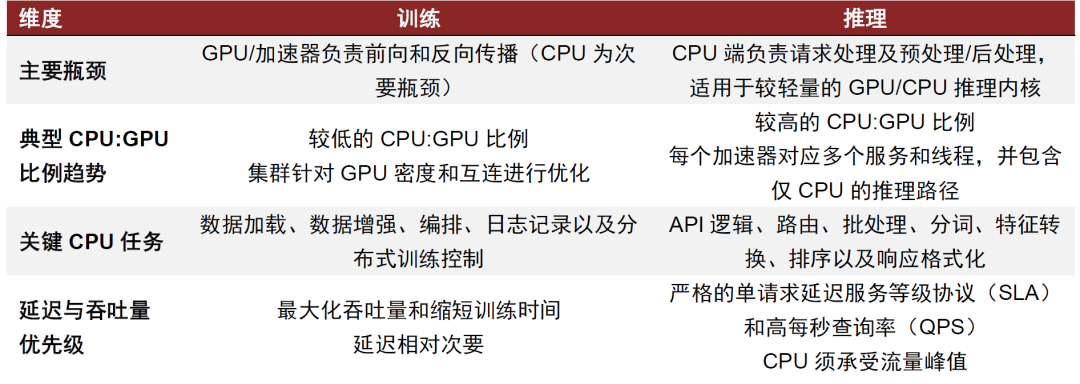

CPU需求为什么会增长?在大模型训练阶段,以GPU为核心的矩阵计算能力是决定模型能力的核心,产业内关注焦点也聚焦在FLOPs等GPU的计算性能优化上。但从2H25起,出现了两方面变化:1)在训练侧,强化学习的重要性提升,使得CPU/GPU配比成为了系统的关键指标之一;2)在推理侧主要有三个领域:a) 推理Host CPU,配合GPU进行任务调度和利用率优化等,甚至执行简单推理任务,形成对GPU的替代作用;b)编排节点CPU,在复杂agentic任务中,作为独立节点承担逻辑运算并进行任务编排;c) 沙盒执行层随并发任务数增加带来CPU需求。

AI驱动下,CPU市场规模有多大?我们从两个维度尝试进行测算:1)中性基于GPU:CPU=1:1配比估计下,我们测算至2030年全球CPU市场规模将超1300亿美元;2)我们测算Agentic AI当前情景下(5亿DAU或300亿日均token)对CPU的新增需求大约为840万颗。从技术发展趋势看,作为新操作系统的“调度器”CPU的升级趋势包括更强的单核性能、更大的内存带宽、更强的I/O能力、更多核心数。长期来看,我们预计数据中心CPU迭代将围绕三条主线展开:数据带宽能力提升、任务分工专业化,以及与加速器的深度融合。此外,在需求快速增长情况下,我们认为2026年服务器CPU涨价趋势有望持续。

竞争格局:x86 vs Arm,谁将胜出?目前全球服务器CPU市场中Arm市占率不到20%,仍以x86架构为主。考虑Agent类产品拥有高并发、持续运行、大量轻量级推理请求的特点,Arm精简指令集的功耗效率占优,可以支持更多核心处理并发请求,适用于高吞吐的推理服务,我们预计未来其份额或将提升。

风险

CPU需求不及预期,市场竞争加剧,上游产能供应紧张。

Text

正文

随着推理需求的持续提升,对服务器系统从原本以GPU(矩阵计算)为核心转向CPU(任务编排等)重要性提升的讨论逐渐升温,我们认为长期来看,服务器内部的异构系统会成为趋势。本文重点讨论四个问题:1)从需求角度来看,本轮CPU需求提升的原因是什么?2)类比存储的变化,当前CPU市场在供给和需求端呈现什么状态?3)长期视角看,未来CPU的发展趋势有哪些?4)CPU市场的竞争格局如何?

CPU需求为什么会增长?

在大模型的训练阶段,以GPU为核心的矩阵计算能力是决定模型能力的核心,产业内关注焦点也聚焦在FLOPs等GPU的计算性能优化上。但从2H25起,出现了两方面变化:1)在训练侧,强化学习的重要性提升,使得CPU/GPU配比成为了系统的关键指标之一;2)在推理侧主要有三个领域:a) 推理Host CPU,配合GPU进行任务调度和利用率优化等,甚至执行简单推理任务,形成对GPU的替代作用;b)编排节点CPU,在复杂agentic任务中,作为独立节点承担逻辑运算并进行任务编排;c) 沙盒执行层随并发任务数增加带来的CPU需求。

训练视角:强化学习带来对CPU需求的提升

强化学习对CPU/GPU配比提出新要求。与传统意义上认为在训练阶段GPU是唯一重要的衡量指标不同,随着强化学习的重要性提升,考虑CPU资源的约束也成为了一个值得关注的方向。目前强化学习的实践中,环境交互以及如何分配硬件资源,已经成为了系统的主要瓶颈,由于需要大量CPU资源去运行模拟环境,CPU不足也会造成GPU 空转。因此合理设计CPU/GPU的配比,让CPU的线程数等于或者大于GPU SM 的数量,也成为了一个重要方向。但从绝对量的角度看,我们判断强化学习带来的对CPU的需求相对推理较为有限。

推理视角:Agentic AI时代,CPU成为瓶颈环节

简单推理:成本视角下,CPU对GPU的替代作用

成本视角考量,CPU对GPU存在一定替代可能。当前GPU仍处于紧缺状态,同时高性能的GPU不管是租赁价格还是缺货情况都未见到明显缓解。在训练场景中很难采用其他计算芯片对GPU进行替代,但来到推理场景后,一方面对矩阵计算的性能要求有所下降,另一方面在一些简单的推理任务中,如chatbot等,业内已经开始采用浮点计算性能较低的RTX系列等算力芯片进行推理。

考虑CPU价格对比GPU的优势明显,我们判断在一些简单的推理任务中,CPU一定程度上也可能替代GPU,带来一定拉动。从海内外头部CSP对ASIC芯片的推动,以及对定制化CPU芯片的探索思路看,也具有一定的共同之处。但这部分无法进行具体的测算,同时潜在空间有限。

图表1:CPU在推理中的重要性提升

资料来源:The Rising CPU:GPU Ratio in AI Infrastructure: Drivers, Trends, and Implications(Intel,2026年),中金公司研究部

Agentic AI:Token消耗占比持续提升,复杂任务编排使CPU成为新的瓶颈

我们认为Agentic AI时代CPU的变化具有三个特点:1)总体来看:任务链条和流程复杂带来的CPU重要性上升;2)工作负载复杂化:不同的工作负载对CPU要求不同,RAG、ChemCrow等工作负载中,CPU 已经成为了核心瓶颈;3)并发数量增加:并发数量增加会进一步加大CPU作为瓶颈的约束情况,进而在执行层带来对沙箱的需求增长。

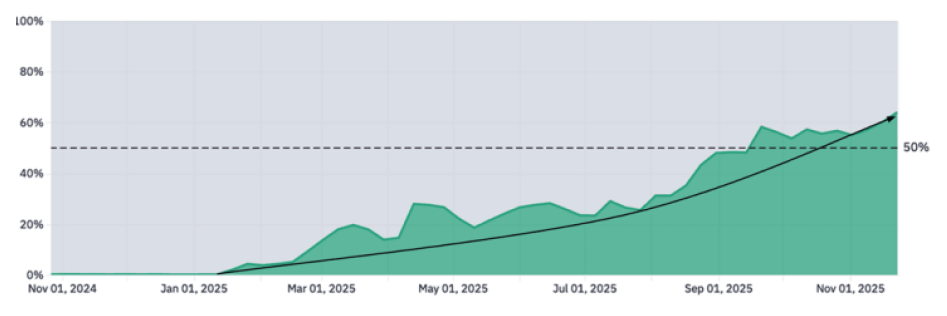

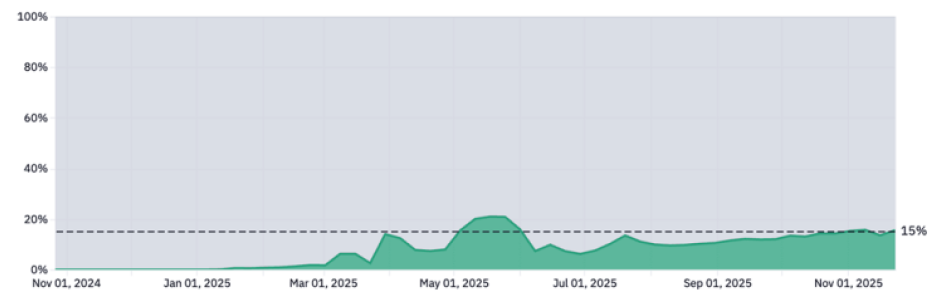

Agentic AI具有更泛化的应用能力,正逐渐成为AI应用的主流。Agentic AI以生成模型为基础,增加了编排、记忆和目标导向行为,可以规划多步骤任务、调用工具、迭代结果,并在更长时间的工作流程中运行。根据OpenRouter数据,到2025年底,推理产生的token已超过总token的50%,有15%的推理过程以“外部工具调用”结束。

图表2:推理产生的token数占比

资料来源:OpenRouter,中金公司研究部

图表3:以“外部工具调用”结束的推理过程占比

资料来源:OpenRouter,中金公司研究部

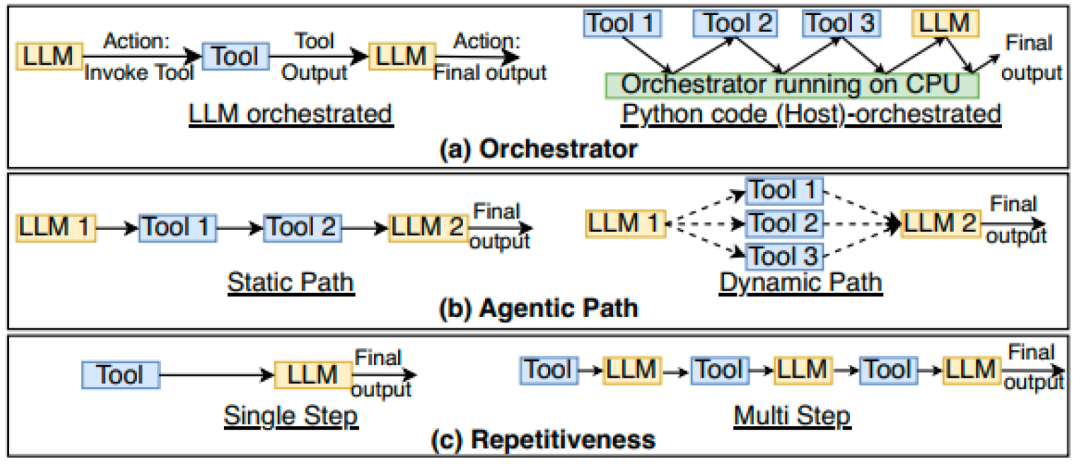

多步骤、多工具调用的Agentic AI带来任务流程的复杂化。从工作流视角看,在传统的生成式 AI(如单轮对话的大语言模型)中,整体的输入-输出流程相对简单,步骤也较少。但随着AI向Agentic(智能体化)演进,在推理过程中步骤更加繁杂、不同工具、外部API 调用等成为常态,因此CPU作为任务编排的核心重要性在上升。

图表4:Agentic AI在编译器,任务执行流程,执行复杂度方面的变化

资料来源:A CPU-CENTRIC PERSPECTIVE ON AGENTIC AI(Georgia Institute of Technology,Intel,2025年),中金公司研究部

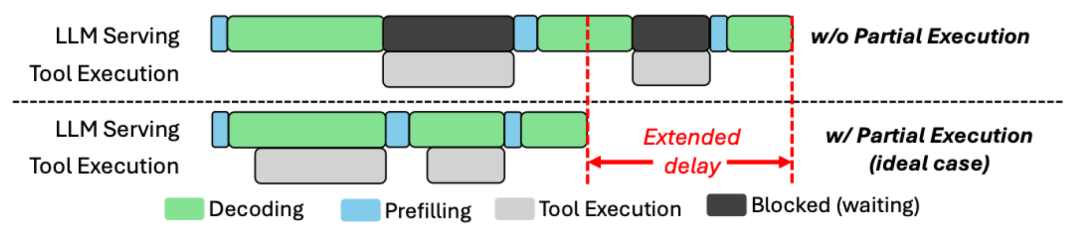

Agentic AI 任务中工具处理需求的出现,在部分的工作负载场景下CPU已经成为新的瓶颈环节。在大语言模型的执行方式下,推理流程为:推理1——工具调用1——推理2——工具调用 2——推理 3……,由于系统必须等到LLM 生成完整工具调用的所有 token,才开始执行,因此会带来GPU 空转(等待工具返回结果)和工具空转(等待模型生成指令),因此需要CPU进行工具处理。从而使系统从原来的GPU为核心之外,CPU作为工具处理的重要性大幅提升。《A CPU-CENTRIC PERSPECTIVE ON AGENTIC AI》的论文中列举了不同的工作负载延迟表现,可以看出由于CPU上的工具处理可能占据端到端延迟的很大一部分,因此行业内优化的重点来到了以CPU 为核心的优化策略上。

图表5:在没有部分工具调用的情况下,会形成GPU空转带来延迟

资料来源:Conveyor: Efficient tool-aware llm serving with tool partial execution(Duke University,2024年),中金公司研究部

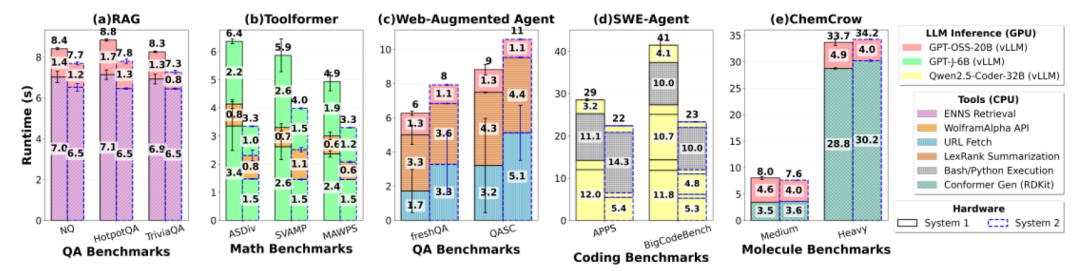

图表6:不同工作负载下端到端运行的延迟情况,CPU 已经成为了核心瓶颈

资料来源:A CPU-CENTRIC PERSPECTIVE ON AGENTIC AI(Georgia Institute of Technology,Intel,2025年),中金公司研究部

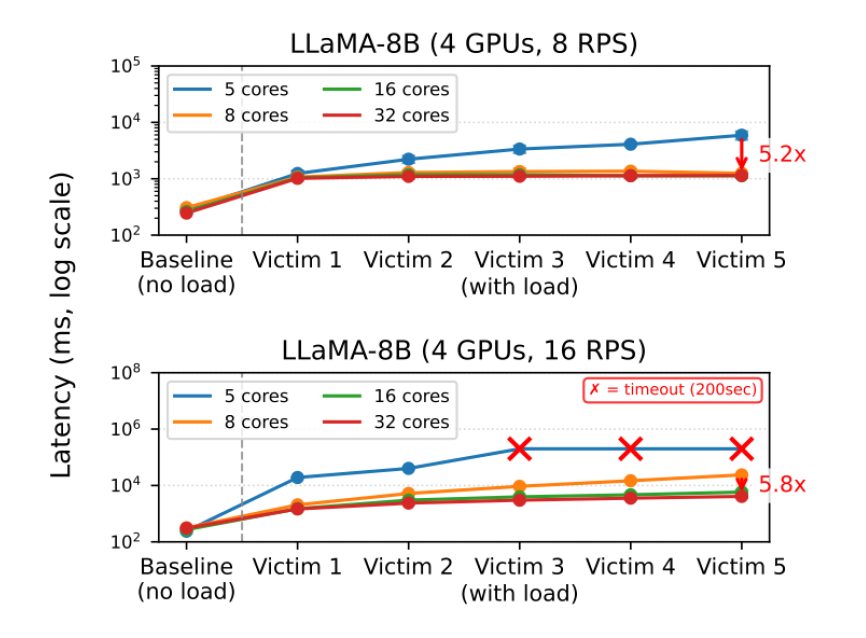

动态视角看,CPU 的超额订阅会随着并发任务的数量增加变得更加严重。随着 批处理(Batch size)大小的增加,以及输入/输出 token长度的增加,在不同的工作负载下,CPU 作为瓶颈环节的影响是在逐渐变大的。也就是说,用户数或者并发任务的增加,会使得CPU 核心数量的要求更高。例如当Batch-size达到 128 的时候,系统需要同时调度数百个工具执行进程,因此CPU 的核心数成为了新的短板。而增加CPU资源在延迟改善和提高系统利用效率方面具有明显效果。

图表7:增加CPU资源的分配可以减轻延迟

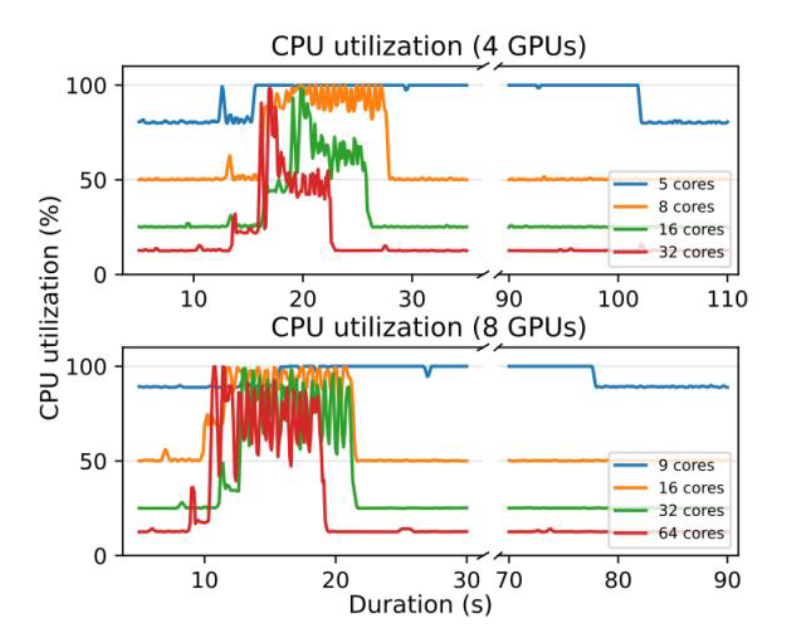

资料来源:Characterizing CPU-Induced Slowdowns in Multi-GPU LLM Inference(Georgia Institute of Technology,2026年),中金公司研究部

图表8:分配更多的CPU核心可以缩短高利用率时间

资料来源:Characterizing CPU-Induced Slowdowns in Multi-GPU LLM Inference(Georgia Institute of Technology,2026年),中金公司研究部

Sandbox执行层:驱动多核并发与硬件虚拟化需求的增长

复杂Agent任务带来沙箱(Sandbox)需求快速增长。在企业级应用场景中,为确保系统安全性与执行环境的纯净,系统会针对每一个外部工具调用请求,瞬时拉起(Spin-up)并随后销毁(Tear-down)一个独立的微型虚拟机或容器(MicroVM/Container),即沙箱[1]。从当前的任务分类看,除了少数的只读型、纯API 调用、纯本地调试等任务之外,涉及到自主执行代码或调用外部工具的任务,沙箱在系统安全、效率控制、环境一致性等方面的优势表明它都是必须存在的。

图表9:多智能体架构中,执行智能体利用虚拟机(VM)作为沙箱来运行代码

资料来源:The Rising CPU:GPU Ratio in AI Infrastructure: Drivers, Trends, and Implications(Intel,2026年),中金公司研究部

沙箱消耗 CPU的硬件虚拟化指令集(如 Intel VT-x/AMD-V)性能,更对 CPU 的物理核心数提出了线性增长的需求。当系统面临同时执行数十个网页抓取、代码编译或数据清洗等并发任务时,庞大的物理核心数是实现横向扩展、降低任务间上下文切换损耗的唯一解,因此对CPU调度能力产生更高要求。而CPU的核数决定了能开启多少个沙箱(即并行环境)。

图表10:Agentic AI对沙箱的需求

资料来源:微软,中金公司研究部

AI驱动下,CPU市场规模有多大?

从上文可以看出,训练和简单推理对CPU的需求处于次要地位,核心还是agentic AI。随着 agentic AI的快速发展,及多步骤的复杂推理任务比重和难度增加,对任务编排调度的要求也持续提高,进而引发了对CPU需求的增加及未来GPU:CPU配比变化的探讨,本章节从两个维度尝试进行测算。

配比视角:Agentic AI推动服务器CPU市场规模快速增长

我们预计2030年全球CPU市场规模将突破1300亿美元

CPU在单台AI服务器中的配比将迎来提升,提升系统边际效率。从第一章对CPU需求的视角出发可以看出,过去AI服务器中CPU在配比的数量、核数等多个方面都已经无法满足需求,为保持系统整体的高吞吐量,服务器架构需要显著提升CPU的核心数和缓存性能,导致CPU在整体算力采购成本中的占比提高。因此我们预计CPU的需求将迎来增长。

配比的具体数字是核心。聚焦几家CPU 厂商最新表述来看:1)英特尔:CEO陈立武在1Q26业绩会上提到CPU:GPU配比有望从1:8/1:4进一步提升;2)AMD:1Q26业绩会上苏姿丰预计全球服务器CPU市场有望在2030年达1200亿美元规模;3)ARM:4Q26业绩会上CEO预计全球服务器CPU市场有望在2030年超1000亿美元规模。

需要指出的是,当前对GPU:CPU的配比并没有一致结论。由于现有的服务器架构较为固定,因此在推理服务器中我们预计仍将以2个GPU配1个CPU的方式进行配置;但考虑到agentic AI的需求,纯CPU的机柜也将开始陆续部署,因此从综合的视角看,CPU:GPU配比将从目前8卡服务器中1:4的比例逐渐提升,2030年或将达1:1甚至更多。

中性基于1:1的预计倒推,我们测算至2030年全球CPU市场规模将超1300亿美元。核心假设有:1)全球算力卡预计2030年达4240万颗;2)AI服务器CPU:GPU配比2030年达1:1;3)AI服务器CPU单价随核心数的增加、性能的提升及代工的升级2026-2030年增幅在16%。

图表11:数据中心CPU市场规模测算

注:图中CPU价格为预估,并不代表实际售价

资料来源:BBG,各公司官网,中金公司研究部

需求视角:Agentic AI对CPU数量及核数提出新需求

总量:当前情境下Agentic AI对CPU新增需求超过800万颗

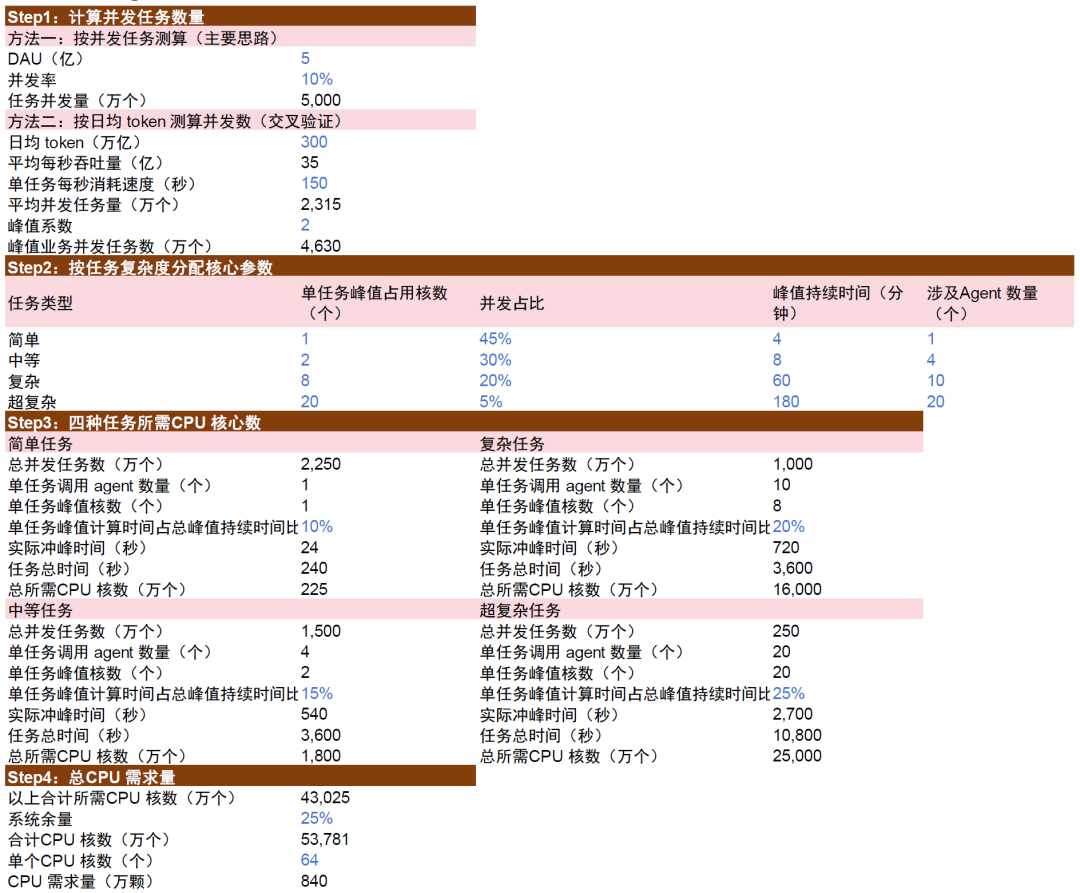

我们测算Agentic AI当前情景下对CPU的新增需求大约为840万颗。从需求端对CPU的测算较为复杂,我们简化后通过并发任务数量的形式,讨论Agentic AI对CPU的拉动作用。测算的核心思路为:1)通过日活用户数或日均token消耗量对并发任务数量进行预估;2)对任务按复杂度进行核心参数分配,包括任务占比,占用核数,调用agent数量等;3)分四种情况计算对应CPU核数需求;4)测算所需CPU数量。

图表12:Agentic AI对CPU额外需求测算

资料来源:各公司官网,中金公司研究部

结构:CPU应用场景需求进一步细化

从技术发展趋势看,作为新操作系统的“调度器”CPU的升级趋势主要有:1)更强的单核性能来降低单次推理的延迟,2)更大的内存带宽和更强的I/O能力来调度更长的上下文以及管理海量的数据,3)更多核心数来支持高并发查询及虚拟化。

图表13:Agentic AI下数据中心CPU三大应用场景

资料来源:各公司官网,中金公司研究部

价格趋势:短期供需失衡,服务器CPU有望持续涨价

由于CPU产能分配存在一些模糊性,因此缺乏CPU供给侧的较好测算,但从定性视角看,Agentic AI等需求对CPU的拉动还在持续增长,因此CPU市场出现了一定程度缺货涨价。

受供需缺口影响,我们认为2026年服务器CPU涨价趋势可持续。截至2026年5月,我们观察到Intel服务器CPU在2月、3月已经历了两次涨价,涨幅在5-15%之间,同时部分型号CPU交期还在持续拉长,侧面体现了对CPU的需求增长。

► 需求侧来看,如前所述,主要受益于AI推理需求增长,同时通用型服务器面临更新换代的需求,我们预计2026年全球服务器出货量有望同比增长近20%,未来Agentic AI有望拉动AI及配套服务器需求的加速增长。

► 供给侧来看,AMD和Arm均采用台积电先进制程代工,结合GPU、ASIC等算力芯片需求持续上修,台积电2-5nm制程订单需求旺盛,产能扩张较为有限,我们预计供需缺口将持续至27年。目前来看,AMD CPU27年产能供给仍有一定弹性。根据陈立武5.19JPM大会发言,英特尔18A良率每月稳步提升,有望在26年底前实现成熟良率目标。结合来看,我们预计供需缺口将持续至27年,2026年服务器CPU有望迎来进一步涨价。

此外,受益于服务器CPU旺盛的需求,服务器CPU配套芯片,如PCIe retimer、PCIe switch以及内存接口芯片等细分赛道,亦值得关注。

图表14:Intel产能预计

注:绿色为目前主力产能,统计截至1Q26

资料来源:Intel官网,中金公司研究部

长期趋势:推理架构正从“GPU附属CPU”转向“CPU强绑定集群”

未来十年,数据中心CPU的演进路径不太可能回到单纯追求频率或核心数扩张的传统逻辑,而将围绕三条主线展开:数据带宽能力提升、任务分工专业化,以及与加速器的深度融合。

► CPU 将进一步向高带宽数据设备演进。随着 AI 负载从单次张量计算扩展至大规模上下文管理与状态维护,我们预计内存通道数量、内存带宽密度和缓存容量的重要性将持续上升。LPDDR 在数据中心的采用、SOCAMM 模组的发展,以及更高通道数 DDR 设计,均指向一个方向:隐藏内存延迟、提升带宽密度、支撑大容量上下文成为核心目标。我们认为未来竞争焦点将不再仅是每核心性能,而是数据 fabric 组织能力与片上网络带宽。

► CPU 将持续分化以匹配不同工作负载,朝三类方向并行发展:1)高单核性能、高内存带宽、与 AI 加速器保持一致性互连的紧耦合型 CPU;2)面向 KV-cache 管理、网络分层与数据路径处理的 DPU/数据平面型 CPU; 3)高核心密度、重吞吐的云型 CPU。这种分化说明 CPU 并未被 GPU 替代,而是在 AI 体系中承担更专业化的角色。

图表15:NVIDIA BlueField-4将Grace CPU与NIC协同封装

资料来源:英伟达官网,SemiAnalysis,中金公司研究部

图表16:英伟达发布Vera CPU机柜

资料来源:英伟达官网,中金公司研究部

► CPU 与加速器的边界可能进一步模糊。APU架构(如集成 CPU + GPU 的设计)可能减少独立 head node 的需求;部分 RL 训练负载可能迁移至具备本地环境执行能力的专用加速器;同时,内存池化与 CXL 扩展可能降低传统每机架必配独立 CPU的绑定比例。从更长远角度看,CPU 甚至可能嵌入交换芯片或数据中心网络核心之中,成为数据流调度的基础控制单元。

我们认为,未来CPU的价值不在于替代GPU,而在于承载系统复杂性。在 AI 2.0 时代,模型能力的提升带来更多交互、更长上下文与更多外部调用,CPU 作为通用执行与控制单元,仍将是维持系统可扩展性的基础组件。其形态可能变化,但其在计算体系中的核心地位不会消失。

竞争格局:X86 VS Arm,谁将胜出?

X86 VS Arm:X86 份额领先,Arm有望加速追赶

目前,全球服务器CPU市场中Arm市占率不到20%,仍以x86架构为主。

X86 vs Arm:x86生态成熟度仍较为领先,Arm在云端推理份额预计将持续增长。Agent类产品拥有高并发、持续运行、大量轻量级推理请求(比如多轮对话、工具调用、规划推理等)的特点,ARM精简指令集的功耗效率占优,可以支持更多核心处理并发请求,适用于高吞吐的推理serving。

x86在生态成熟度上仍然保持领先的优势。大量推理框架在x86上优化更成熟,部分指令集对矩阵运算有专门的加速,因此我们认为对于较大模型的运行、混合精度计算或和传统软件栈深度集成的场景下,x86的兼容性和工具链优势明显。

总结来说,Arm架构的CPU因为高能效比在CSP中获得大规模部署,为CSP自有业务、有能力为Arm架构进行软件优化的客户提供更具性价比的选择;x86 CPU的服务器具有更完整的生态和极强的兼容性,对中小型企业意味着开箱即用的通用性与最低的迁移摩擦,具有广泛而稳定的需求。我们预计随着Agentic AI带动AI服务器CPU配比的提升,以及ARM在CSP厂商及企业级客户的持续突破,在2030年全球服务器CPU市场中占比有望接近一半。

图表17:x86 vs ARM市场规模预测及份额

资料来源:IDC,中金公司研究部

风险提示

CPU需求不及预期。CPU需求主要来自Agentic AI趋势下各场景的应用。若Agentic AI进展不及预期,或CPU在服务器集群中配比提升程度不及预期,或各大云厂商资本开支节奏放缓,CPU的需求增速或不及预期。

市场竞争加剧。服务器CPU市场主要分为x86与Arm两大阵营。若x86与Arm架构竞争加剧,x86阵营内AMD与Intel竞争加剧,Arm阵营内各厂商与云厂商自研CPU竞争加剧,或将引发份额争夺与价格压力。

上游产能供应紧张。CPU上游供应链涉及环节众多。若先进制程及先进封装产能持续紧张,晶圆供应紧张,内存等关键配套器件供应紧张,薄膜沉积、量测检测等关键设备供应受限,CPU的产能供应及市场增长或将遇到瓶颈。

[1]一个与宿主机(Host OS)严格隔离的、受限的虚拟化计算环境(通常基于Docker容器或更轻量级的MicroVM,如Firecracker)。当需要运行代码时,它会将代码发送到Sandbox中执行,而不是在系统现有的环境中运行。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

九游娱乐网页,开云网页版,

九游体育相关资讯:开云下载,