来源:资管有道

“此番‘良性清退’能否平稳落地,还是会衍生出其他风险问题,尚有待时间见证。”

5 月 24 日,据财联社报道,记者证实,宜信财富将自 5 月 22 日起对旗下全部类固收产品开展良性清退。官方称因底层资产变现困难、回款不及预期。目前,该公司正在统一测算数据,待方案形成并向主管部门汇报后,预计4到6周内会公布良性清退方案,并逐一与客户签订协议。

据资管有道了解,近期,据宜信财富客户经理对客户传达的信息,本次清退范围仅限类固收产品线,公司助贷、保险、私募基金等所有其他业务板块全部正常运行,不会受到此次事件影响。

从5月初兑付速度悄悄放缓,到后期出现到期资金无法回款,一系列异常信号接连浮现,也预示着其长期依托多类通道运作的类固收业务,走到了发展拐点。

一、兑付节奏逐步异动,合规边界慢慢松动

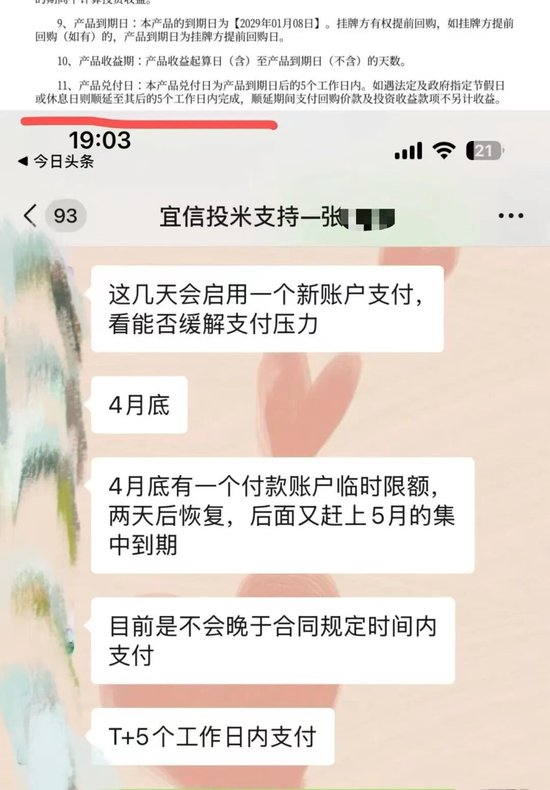

早在五月初,市场风声已经悄然变化,宜信类固收、债拍产品的兑付节奏出现明显异常。在此次风波之前,宜信常年保持高效回款,所有到期产品基本实现当日到期、当日回款,是投资者长期认可的核心优势。

根据双方签署的产品合同明确约定,产品到期后,平台最长兑付周期为T+5 个工作日,这也是官方履约的最后合规上限。

4 月底至 5 月上旬,产品回款虽肉眼可见变慢,投资者明显感知到到账节奏拖沓、不再秒到,但所有回款依旧能卡在 T+5 合规周期内完成,并未出现实质性逾期,从合规层面无法追责。

面对大量投资者的集中问询与质疑,宜信统一对外给出账户系统升级、结算通道调整的官方说辞,同时向客户批量发送解释截图,以此安抚市场情绪、稳住投资者信心。

市场平稳的假象维持至5 月 中下旬彻底破裂。从原有的T+0准时到款到T+5卡点支付,投资者的信任明显降低,市场开始传言四起。

宜信多年维持的刚性兑付节奏彻底崩塌,平台资金周转紧张、现金流承压的核心问题完全暴露,也为 5 月 22 日的全线清退埋下伏笔。

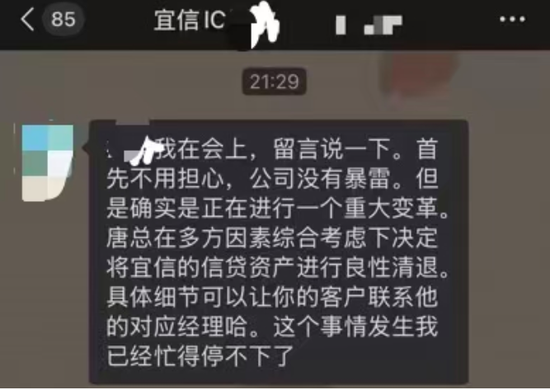

二、投资者爆料:5 月 22 日官宣良性清退

一位宜信财富类固收产品投资者爆料,其5 月中下旬到期的某债拍类固收产品在兑付时限后,本金与投资收益依旧迟迟未能到账。

发现回款异常后,投资者第一时间对接专属一对一客户经理核实原因、询问回款时间表。但初期客户经理始终采用模糊话术回应,仅表示资金正在排队结算、系统处理延迟,始终无法给出明确、精准的回款时间节点。

在投资者持续维权追问下,此后,客户经理主动致电投资者同步公司重磅决策,宜信财富将对类固收产品启动“良性清退”。

根据该客户经理致电通知:宜信财富自5 月 22 日起,全线所有类固收产品正式启动良性清退,所有已经到期逾期、尚未兑付的产品全部纳入清退名单,原有正常兑付流程全面暂停。

同时客户经理同步了官方核心处置口径,内容要点如下:

-

第一,本次清退仅针对类固收产品线,公司瑞辰私募、家族办公室业务完全正常运营,不受本次清退事件影响; -

第二,官方完整兑付处置方案,将在4-6 周内正式公示落地; -

第三,统一兑付原则为:扣除已得利息后,净本金全额保障,采用分期回款模式兑付。将以最终官方发布方案为准。

三、二十年三轮换道:P2P→金交所→债拍,游走监管边缘

回溯宜信二十年发展历程,其核心类固收业务,本质就是不断更换监管灰色通道、持续维系非标资金池的过程。

2006 年,宜信正式成立,是国内最早入局民间信贷、搭建债权转让模式的机构。

2012 年,宜人贷正式上线,全面进军 P2P 网贷赛道,依靠债权拆分模式快速扩张。

2015 年 12 月,迎来企业最高光时刻:宜人贷登陆纽交所,成为中国首家上市 P2P 平台,一度是国内第三方财富的标杆企业。

2018—2020 年,全国 P2P 行业大规模出清,逾期风险集中爆发,宜信彻底关停网贷业务,开始寻找新的非标通道。

2021 年,宜信将核心类固收业务全面转移至地方金交所、产权交所挂牌运作。同年 7 月,证券时报发布深度调查报道,直指宜信多款产品存在拆标售卖、跨区域募资、关联自融、底层资产不透明、合格投资者核验形同虚设等多重合规问题。金交所通道随即被监管收紧、大幅受限。

证券时报调查报道

证券时报调查报道2025 年起,随着全国伪金交所、地方产交所全面清理清退,宜信转入“债拍”模式。

据投资者提供的多份投资者合同材料显示:宜信已全面切换至债权拍卖模式。以“债权竞拍” 为外壳,继续发行固定期限、固定收益的类固收产品,本质仍是过往非标业务的延续,继续游走在监管空白地带。

除此之外,另有第三方财富从业者向资管有道透露,其此前多次收到宜信的面试邀约及正式Offer,岗位核心业务即为销售推介香港保险等海外配置产品。

业内普遍认知中,无合规牌照跨境销售香港保险,本身就是典型的监管擦边球业务。

这也侧面说明:在非标固收风险持续累积的数年里,宜信始终依靠多元灰色业务持续拓客、维持营收。

四、行业终局:非标类固收神话彻底落幕

此次宜信主动清退类固收产品,绝非偶然的企业个案,而是资管新规落地后行业必然的结局。

事实上,宜信存续多年的类固收产品,本质就是非标资管业务的变相延续。资管新规明确要求打破刚兑、禁止保本保息、清理非标池化业务,这类依靠监管套利、刚性兑付维系的产品,本就没有长期存续空间。

过去十年,国内大量第三方财富机构,包括头部的宜信,核心商业模式高度一致:

依靠“类固收包装 + 隐性刚兑预期”持续收割高净值客户,靠监管错配和池化运作维持规模扩张。

但随着非标底层资产风险持续暴露、刚兑信仰彻底打破,这套套利模式早已难以为继。

作为昔日行业标杆,宜信此番宣布清退非标类固收产品,意味着第三方财富依托非标固收野蛮生长的时代已然落幕,刚性兑付模式彻底难以为继。行业将逐步转向净值化、标准化、合规化发展路径,此番清退究竟能否平稳落地,又是否会衍生出其他风险问题,尚且有待时间见证。

责任编辑:曹睿潼

吉祥体育官方网站,球友会网页版,

吉祥体育原生app相关资讯:千亿球友会,