(来源:飞瞰财金)

今年A股各大指数纷纷创新高,但有一家基金公司的股基产品年内却平均亏损近3%,它就是老牌合资公募汇丰晋信。截至5月22日,汇丰晋信旗下28只主动权益类产品,多达20只年内净值亏损,占比约七成;多达25只产品跑输业绩基准,占比约九成。

截至今年一季度末,汇丰晋信主动权益类产品管理规模近300亿,算得上中型公募基金公司,这份成绩单堪称行业最惨。在行情整体并不差的情况下,汇丰晋信是如何创造这一“历史”的呢?

01

股基年内七成亏损

九成跑输业绩基准

2005年便成立的合资公募基金公司汇丰晋信,今年2月股权变更申请获证监会受理,一旦申请获批汇丰将从当前的持股49%变为持股80%,实现对汇丰晋信的绝对控股。然而,就在这样的关键时期,汇丰晋信却折戟沉沙了。

今年以来(截至5月22日,下同),沪指实现3.63%的涨幅,创业板指和科创50指数更是录得23%和33%的涨幅。大盘迭创新高背景下,公募股基延续了去年以来的良好表现,多数跑赢大市。

飞瞰财金根据东财choice数据进行统计,今年以来,纳入统计的4400余只主动权益类产品(取平衡、灵活型近4期股票仓位50%以上者,产品净值以A份额为准)逾七成取得了正收益,净值回报率中位数为9.72%,平均数为14.01%。

但此间,领一时之风骚的汇丰晋信却突然拉胯,旗下28只主动权益类产品今年以来的净值回报率平均亏损2.6%。截至一季度末,汇丰晋信主动权益类产品合计规模为271.7亿元,居行业第34位。如果剔除股基规模仅约1000万元、年内回报均值全行业倒数第一的鹏安基金,汇丰晋信属于妥妥垫底的存在,也是唯一一家权益产品平均回报为负的中型公募基金公司。

更严重的是,汇丰晋信并非个别产品深度亏损从而拉低平均水平,而是整个主动权益类大面积亏损:28只产品多达20只年内净值回报为负,占比71%。其中,汇丰晋信港股通双核年内亏幅已达17.74%,汇丰晋信中小盘和汇丰晋信消费红利回报率也在-13%一线。屈指可数的8只正收益产品则仅有1只年内净值回报超过10%,其他均是低个位数正收益。

从相对收益看,汇丰晋信纳入Choice统计的主动权益产品有26只,年内仅3只相对业绩比较基准的收益为正。汇丰晋信龙腾、汇丰晋信动态策略虽为纳入Choice统计范围,但年内净值分别亏损5.58%、3.3%,也铁定跑输主要业绩基准指数MSCI中国A股(年内涨幅近7%)。这样,汇丰晋信旗下28只股基多达25只年内跑输业绩基准,占比89%,其中有12只产品跑输业绩基准的幅度超过10个百分点,最惨的汇丰晋信中小盘年内跑输业绩基准幅度则已达到25.57个百分点。

02

昔日股基冠军陆彬亏惨

7产品年内回报全部告负

今年以来行情整体向好背景下,业绩如此大面积亏损且大幅跑输业绩基准,对任何一家资管公司都已经不是简单的技术性问题了,而是整个投研体系的问题。何况汇丰晋信也不是什么小公募,而是股基规模处行业中上,产品线布局完善。

在飞瞰财金看来,汇丰晋信旗下股基业绩几乎尽墨,主要源于三方面。第一大方面,公司产品数量虽然有28只、涉及11名基金经理,但其实资产规模高度集中于前股基冠军陆彬,而后者的资产配置又高度集中于形成路径依赖的新能源品种。

作为汇丰晋信“顶梁柱”的陆彬,截至今年一季度末管理着7只产品,合计109.34亿元,一人管理资产占汇丰晋信股基总规模的四成。2020年,陆彬因重仓新能源主题夺得当年公募股基冠军,是汇丰晋信当前最有知名度的明星基金经理,“投而优则仕”的他还身兼公司总经理助理、投资总监、股票研究部总监。

但陆彬管理的7只产品今年以来净值回报全部为负,平均亏幅超过5%,汇丰晋信研究精选、汇丰晋信时代先锋年内亏幅更是双双接近9%。

值得注意的是,陆彬所管产品近三年来的净值回报也全部为负,平均亏幅达9.27%。其中,将陆彬职业生涯管理规模推到339亿元高光的汇丰晋信时代先锋,成立近4年来(成立于2022年6月)净值亏幅仍达23%,相对业绩比较基准跑输幅度则超过40%。

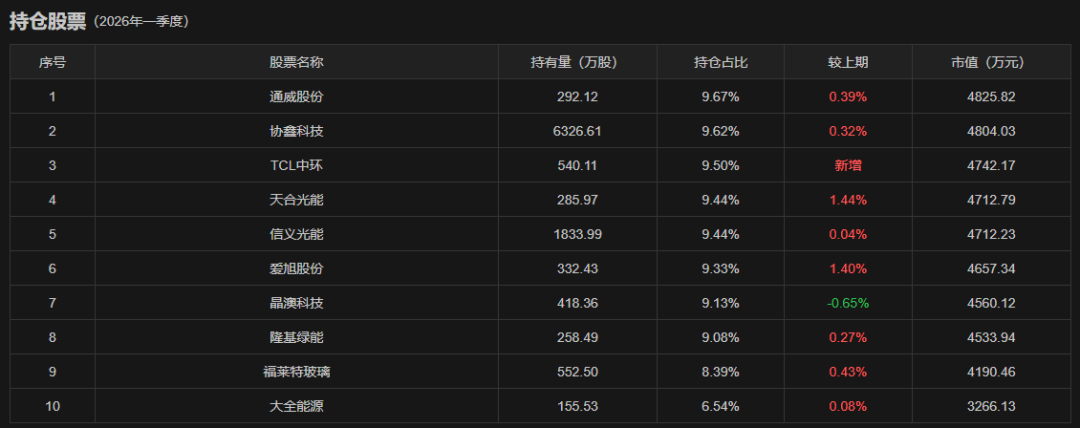

陆彬高光之后业绩持续低迷的主因,与其路径依赖不无关系。数据显示,陆彬所管产品长期重仓于新能源主题,2024年年中其一度短暂降低对新能源的配置比重,但却选择清仓长期重仓的宁德时代,自2025年起陆彬调仓再度向新能源尤其是光伏行业集中,且倾向于硅料、组件等细分,豪赌“困境反转”的意图明显。

具体看,据东财choice数据,截至今年一季度末,陆彬所管产品的重仓股前七大全部为新能源主题中表现最弱的光伏品种。通威股份、隆基绿能重仓度最高,而这两只股票年内持续下跌,跌幅分别达22%、17%,严重拖累产品净值。

03

周期大将踏空资源股行情

调仓航空股却遭“反杀”

汇丰晋信败北的第二大方面缘由,是“顶梁柱”陆彬之外,处于公司“中坚”地位的基金经理们同样也表现不佳。

闵良超、郑小兵、韦钰,三人合计管理着146.85亿元的资产,涉及10只产品,占汇丰晋信总规模的54%。其中,闵良超持仓风格偏向于红利,韦钰出身于机械行业分析师,持仓偏向于中游制造,两人年内产品收益均值也皆为负。在今年科技主导的结构性行情中,这样的风格表现平庸也不算太大过。

但掌管3只产品、规模48亿元的郑小兵,严重拖累汇丰晋信股基的整体收益就说不过去了。从履历看,郑小兵出身于石油化工分析师,作为“周期股选手”被汇丰晋信寄予厚望。今年3月11日,郑小兵成立了新产品汇丰晋信周期优选,首募规模6.94亿元,是汇丰晋信近四年成立的最大规模新产品,足见公司对其的重视。

然而,郑小兵在管的3只产品今年以来全部出现10%以上的净值亏损,平均亏幅14.08%。让人想不到的是,前述新产品汇丰晋信周期优选成立后,短短两个半月净值亏幅便达到11.13%,亏损速度不可谓不快。

更令人匪夷所思的是,郑小兵在2023年-2024年曾长期持有诸如招商南油、洛阳钼业、赤峰黄金、西部黄金等资源类周期品种,但自去年起他却逐步调向航空、新能源品种调仓。至今年一季度末,其所管理的两只有披露持仓的产品,前十大重仓股多达7只为吉祥航空、南方航空等航空类品种。

这样的操作,让郑小兵不仅踏空今年资源股的大行情,而且因油价暴涨航空股大跌而遭遇“反杀”。作为拥有石油化工行研背景、标榜周期选手的郑小兵,其研判能力、调仓的合理性不知道体现在哪里?这恐怕很难以基金报告中一句“保持定力”来解释。

04

整体配置“含科量”不足3%

投研框架纰漏?人才建设失误?

汇丰晋信失利第三方面原因是对科技股行情的系统性误判。

除前述提及的4名基金经理,汇丰晋信主动权益类产品还涉及7名经理,合计管理规模仅15.5亿元(不含二季度新成立的汇丰晋信港股精选),占一季度末公司股基总规模的比例仅为5.7%,显然他们并非公司重点依托的对象。而这恰恰暴露了汇丰晋信基金经理人员建设脱节的问题。

从擅长领域来看,7名基金经理仅管理汇丰晋信科技先锋的陈平主攻新质生产力、科技方向,其产品年内收益达53.46%。若无该产品拉动,汇丰晋信股基收益的均值还会更难看。但规模上,该产品在一季度末仅为8亿元,占公司总规模比重不足3%。显然,尽管科技股行情跑了近一年,汇丰晋信却始终未向这一方向倾斜资源。

可以佐证这一点的是,除了汇丰晋信科技先锋和陈平“一支独苗”外,汇丰晋信其余27只产品、10名基金经理,再无重点覆盖科技者:在持仓上未出现将A股硬科技类上市公司纳入前三大重仓股的产品,亦无在研究上重点关注科技产业趋势的基金经理。

那么问题来了,近年无论是自上而下的宏观政策,还是自下而上的公司成长,科技行业的景气度都是有目共睹的,作为一家配置了11名基金经理、发行了28只产品、管理着272亿的公募基金公司,为何汇丰晋信会对科技方向的投资仅赋予不到3%的低权重?

这是对国内科技产业毫无信心?还是投研框架的重大纰漏?又或是投研人才建设上的关键失误?这一问题,值得深思。

爱游戏,leyucom体育,

ayx.com相关资讯:leyu.com,