登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,继2025年10月首次递表失效后,A股科创板上市公司博瑞医药(维权)再次向港交所递交招股说明书。招股书显示,博瑞医药2025年净利润仅为3695.4万元,同比暴跌74.0%,较2023年的1.73亿元更是下滑了78.6%。核心产品磷酸奥司他韦收入两年暴跌66%。

与此同时,公司近五年四次因信息披露不准确被监管部门出具警示函,公司治理缺陷日益凸显。在GLP-1赛道已进入红海竞速、传统业务持续遭受集采冲击的压力下,博瑞医药此次港股IPO能否获得资本市场认可?

业绩断崖式下滑,“现金牛”产品风光不再

博瑞医药成立于2001年,最初以医药原料药及中间体制造为主业,其后逐步扩展至仿制药开发,并于2015年正式开展创新疗法研发。经过二十余年发展,公司已建立了涵盖原料药/中间体、仿制药及创新药的产品组合,覆盖传染病、免疫疾病及肿瘤疾病等多个治疗领域,产品销往全球40多个国家和地区。

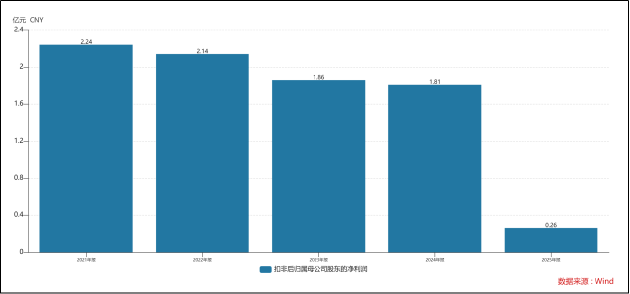

然而,近年来公司业绩却呈现出持续下滑的态势,招股书数据显示,2023年至2025年,博瑞医药分别实现营业收入118亿元、12.83亿元和12.24亿元,2025年同比下滑4.59%。同期归母净利润分别为2.02亿元、1.89亿元和0.55亿元,2025年同比暴跌71.18%,两年累计降幅近8成。扣除非经常性损益后的净利润表现更为惨淡,2025年仅为2608.94万元,同比下降85.55%。

博瑞医药业绩暴跌的首要原因,是曾经的“现金牛”产品磷酸奥司他韦的收入大幅下滑。磷酸奥司他韦是治疗及预防甲型及乙型流感感染的核心药物,曾是博瑞医药最大的收入来源。2023年,仅磷酸奥司他韦一款产品就为公司贡献了3.32亿元营收,占当年总营收的28.5%。

但随着流感疫情的消退以及市场竞争的加剧,磷酸奥司他韦的需求和价格双双暴跌。2024年,该产品实现收入2.02亿元,同比下滑39.2%;2025年进一步骤降至1.13亿元,同比下滑44.1%,较2023年更是下滑了66%,占总营收的比例也缩水至9.5%,短短两年内规模缩水近三分之二。

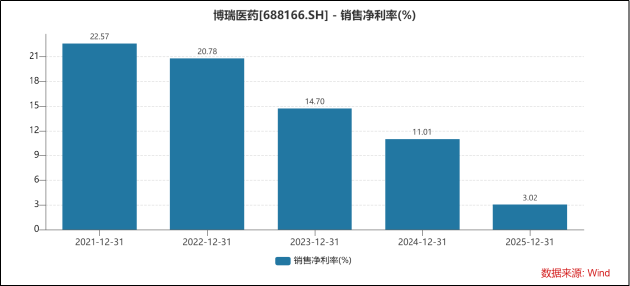

在收入下滑的同时,博瑞医药的盈利能力也出现了全面恶化。招股书显示,公司综合毛利率从2023年的55.79%微升至2024年的57.51%,但2025年大幅下降至50.83%,同比下降超7个百分点。净利率更是从2023年的14.7%直线下降至2025年的3.02%,创上市以来历史新低。

除了磷酸奥司他韦外,公司其他主要产品的毛利率也出现了不同程度的下滑。米卡芬净钠等抗真菌类产品作为公司另一大收入来源,其毛利率也受到市场竞争和价格压力的影响而有所下降。与此同时,公司期间费用率却持续攀升,从2023年的38.42%升至2025年的48.19%,进一步侵蚀了利润空间。

导致期间费用率上升的主要原因是研发投入的持续增加。2023年至2025年,公司研发开支分别为2.49亿元、2.97亿元和3.05亿元,占收入的比例分别为21.08%、23.19%和24.92%,逐年上升。高研发投入是创新药企业的典型特征,但在公司传统业务盈利能力大幅下滑的情况下,持续的高研发投入同时也给公司带来了较大的财务压力。

数据显示,公司货币资金呈现持续下降趋势,2022年末、2023年末、2024年末分别为11.8亿元、9.69亿元、7.65亿元,三年间缩水了31.4%。2025年末,公司货币资金为9.61亿元,相较往年有所回升,主要与收到了华润三九医药股份有限公司的合作预付款有关。

从资产负债情况看,截至2025年末,公司负债合计29.79亿元,资产负债率达51.14%。2023年-2025年,公司流动比率分别为1.99、1.56、1.4;速动比率分别为1.62、1.21、1.11,两指标均持续下降且创历史新低,公司短期偿债压力明显加大。

押注GLP-1红海,公司治理亮红灯

面对传统业务的持续下滑,博瑞医药将未来的希望寄托在了创新药研发上,并主要聚焦于当下最热门的GLP-1减肥药赛道。公司目前将研发重点放在GLP-1/GIP双靶点激动剂BGM0504上,用于治疗2型糖尿病及肥胖症。

2026年5月,博瑞医药披露了BGM0504注射液在超重或肥胖受试者中的III期临床研究积极顶线结果。数据显示,治疗52周后,15mg最高剂量组受试者的体重较入组时平均下降了19.2%,安慰剂组平均下降3.1%。数据与礼来的替尔泊肽(Tirzepatide)相当,处于全球第一梯队水平。此外,BGM0504在血压、血脂、尿酸及骨密度等多项心血管代谢指标上也呈现出改善趋势。

但需要关注的是,减肥药赛道是目前全球制药行业最热门的赛道,吸引了众多国内外药企的布局。数据显示,除了已获批上市的替尔泊肽之外,全球已有超过10款GLP-1/GIP双靶点药物处于临床阶段,其中七项已进入3期或以上阶段,国内管线就包括恒瑞医药的HRS9531、众生药业的RAY1225等。

若仅从减重适应症看,竞品数量则更为庞大。此外,司美格鲁肽的核心化合物专利已于2026年3月正式到期,截至目前,国内已有超过30家企业布局司美格鲁肽生物类似药,其中华东医药、丽珠集团、九源基因等多家企业的上市申请已进入审评尾声,预计2026-2027年将有大量国产司美格鲁肽仿制药集中上市,届时赛道将迅速陷入惨烈的价格战。

除了经营层面的风险之外,公司治理与资本运作层面的问题同样值得关注。2020年,公司曾将3.8亿元闲置募集资金用于现金管理,但因未能及时赎回导致资金逾期。该问题在2025年6月再度被江苏证监局提及,公司及财务总监邹元来因此收到警示函。2023年10月,公司实控人袁建栋因个人试药相关言论误导市场,亦被监管出具警示函。据统计,近五年来,公司已至少四次因信息披露或资金管理问题被点名。

此外值得关注的是,2026年3月底,公司原董事、财务总监邹元来因健康原因辞职,后被聘任为战略投融资部总经理。仅仅两个月后,公司董事、董事会秘书丁楠也宣布辞职,转任公司战略投资部直投副总。目前,财务总监和董事会秘书的空缺暂时由实控人袁建栋代行职责。在港股IPO的关键节点,两位核心高管接连辞职转岗,其背后原因有待探究。

责任编辑:公司观察

九游体育,j9 官网,

九游体育官网相关资讯:九游会平台,