2026年以来,猪价一路走跌,国内生猪价格创下近十年新低,全行业陷入深度亏损泥潭。

作为湖南生猪养殖龙头企业,新五丰(600975)在连续多年业绩波动、财务压力持续攀升的背景下,于5月底密集打出“叫停1.49亿养猪项目+清算注销低效子公司”的组合拳,引发市场广泛关注。这一系列动作并非临时起意,或许是公司在行业寒冬与自身财务困境双重挤压下,不得不做出的生存抉择。

猪价跌,全行业陷入亏损

新五丰的困境,是2026年国内生猪养殖行业的真实写照。2026年以来,国内生猪价格持续下跌,5月更是加速探底,创下近十年新低。与此同时,猪粮比已连续多周低于5:1的一级预警线,最新数据更是跌至3.88:1,打破了历史最低纪录。据测算,生猪头均亏损在320元至336元,2025年下半年以来行业亏损累计已达8个月。

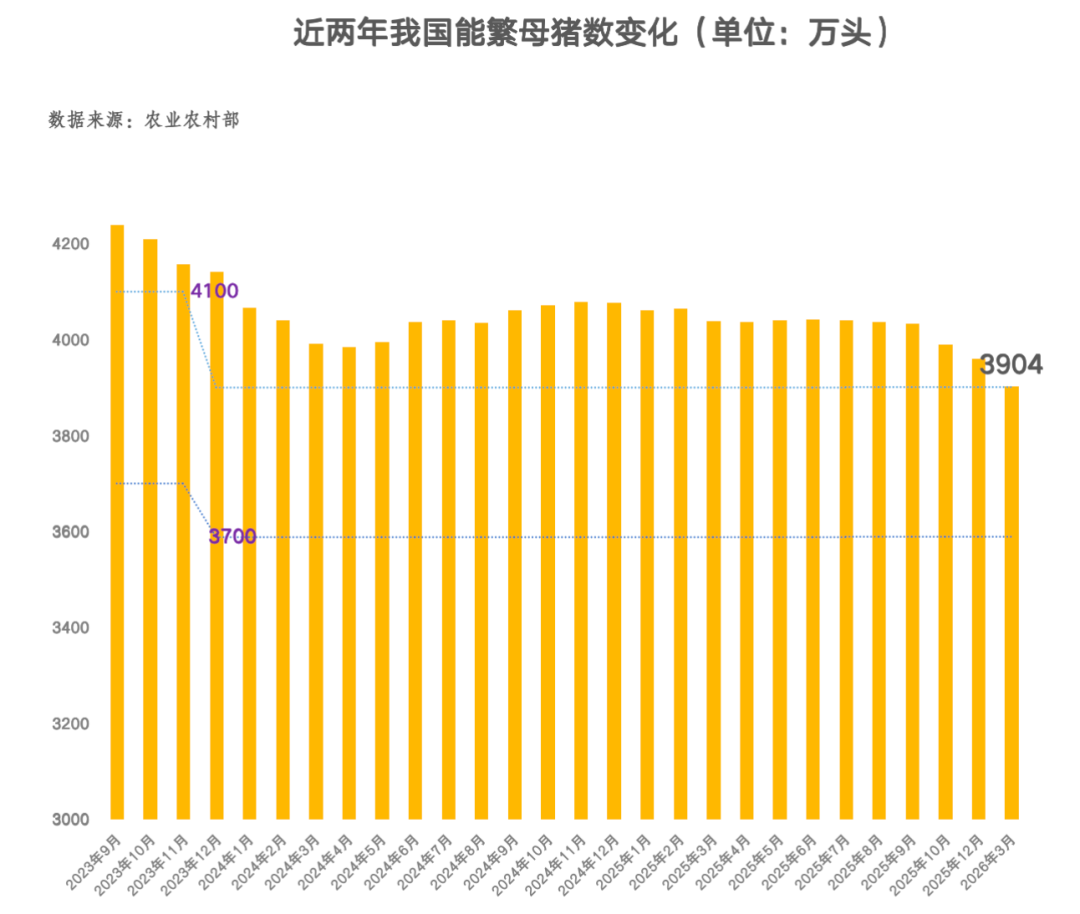

行业产能过剩是导致猪价持续低迷的根本原因。截至2026年3一季度末,全国能繁母猪存栏量为3904万头,比农业农村部划定的合理保有量(3650万头)多出254万头,产能过剩幅度约7%。虽然持续亏损已经迫使部分部分养殖户淘汰低效母猪、缩减补栏规模,但产能去化速度缓慢,整体供给压力依然较大,行业去化周期仍将持续。

这种行业周期性的剧烈波动,直接投射到了新五丰的业绩报表上。过去五年,公司虽然实现了营收的跨越式增长——从2021年的20.03亿元一路攀升至2025年的72.58亿元,五年累计增幅达262%,展现出生猪养殖业务规模的快速扩张。

但利润却像坐上了过山车,始终无法摆脱行业周期的魔咒。早在2021年,公司就因猪价下行首次出现年度大额亏损,净亏2.8亿元;2022年亏损虽收窄至0.76亿元,但2023年猪价再次暴跌,公司创下上市以来最大年度亏损,净亏12.03亿元;2024年短暂扭亏为盈实现0.39亿元净利润后,2025年又再次陷入8.76亿元的大额亏损。进入2026年,亏损态势并未好转,第一季度公司营收同比下降5.32%,这是近五年来营收增长势头首次出现逆转,同时单季度净亏3.77亿元,已超过2021年全年亏损额的134%。

高负债下竭力保障资金链

持续的业绩亏损,不断侵蚀着新五丰的资产负债表,最终公司选择通过收缩战线来保障资金链的正常运转。根据公司最新披露的官方财务数据,2021-2026年一季度新五丰的资产负债率呈现稳步攀升、逐年走高的态势,与公司规模扩张和业绩亏损节奏高度契合。

2021年,公司虽首次出现年度大额亏损,但资产负债率仍控制在62.84%的相对合理区间;2022年,公司在亏损收窄的同时加速产能扩张,债务规模相应增加,资产负债率上升至71.18%;2023年,受全年12.03亿元巨额亏损影响,所有者权益被大幅侵蚀,资产负债率进一步攀升至74.99%,财务压力开始凸显。

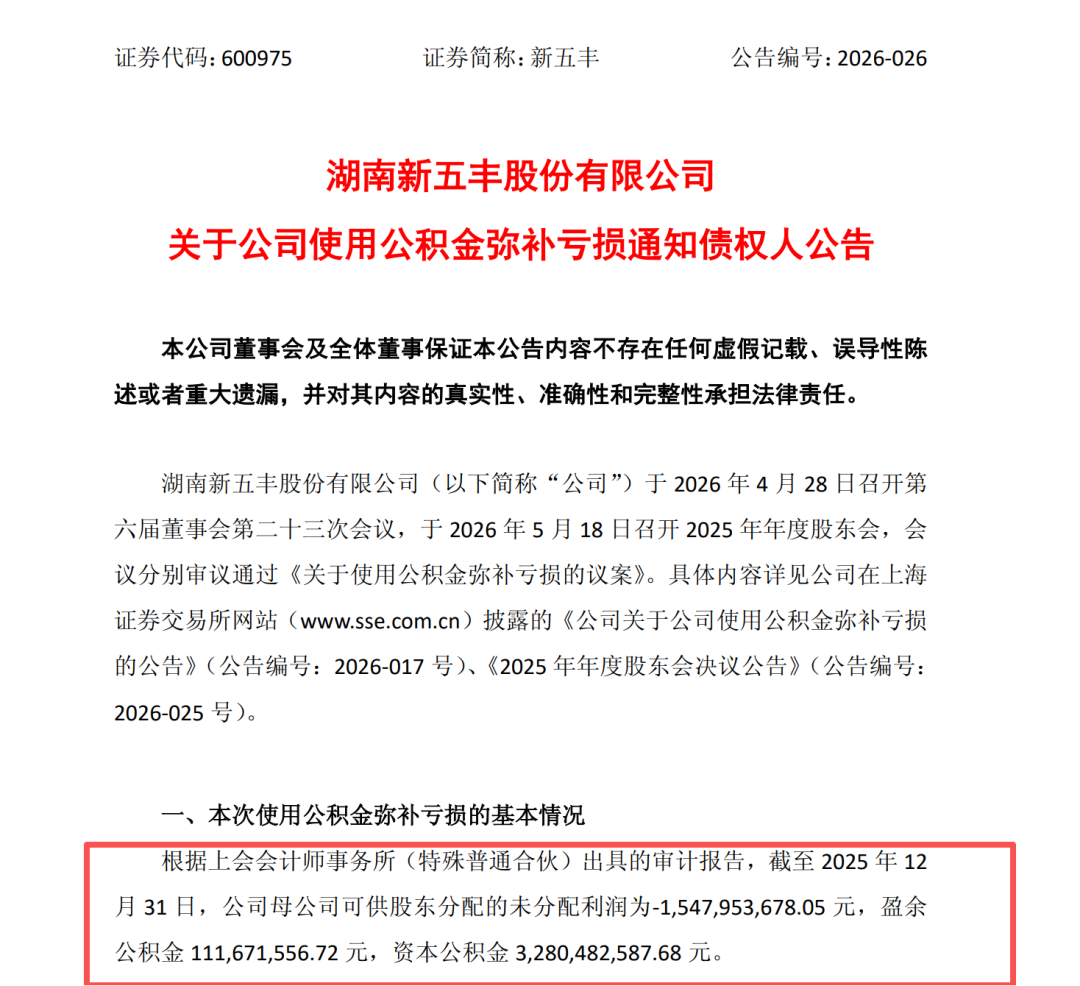

2024年,公司短暂扭亏为盈实现0.39亿元净利润,资产负债率也随之企稳,微降至74.00%,财务状况获得短暂喘息。但2025年8.76亿元的大额亏损再次打破平衡,资产负债率回升至78.30%;进入2026年,第一季度单季度再亏3.77亿元,叠加经营性债务的自然增长,资产负债率进一步攀升至81.27%,创下近五年新高。截至2026年3月末,公司合并报表未分配利润已达-15.48亿元,多年累计的亏损已经大幅吞噬了公司的所有者权益。

更严峻的是公司的短期偿债压力。截至2026年一季度末,公司货币资金余额仅为7.82亿元,但短期借款达9.85亿元,长期借款8.78亿元,还有租赁负债43.31亿元,刚性债务规模远超货币资金储备。为了缓解账面亏损带来的监管压力,公司不得不于5月18日召开股东大会,审议通过了使用1.12亿元盈余公积金弥补亏损的议案,但这对于高达15亿元的未弥补亏损来说,只是杯水车薪。

5月紧急叫停项目与清算子公司

面对行业深度寒冬与自身财务危机的双重夹击,新五丰在5月密集出台了一系列收缩措施,从停止扩张、清理低效资产到内部降本增效,全方位收缩战线应对危机,核心目标或许也是为了压缩资本开支、优化资产质量、保住现金流。

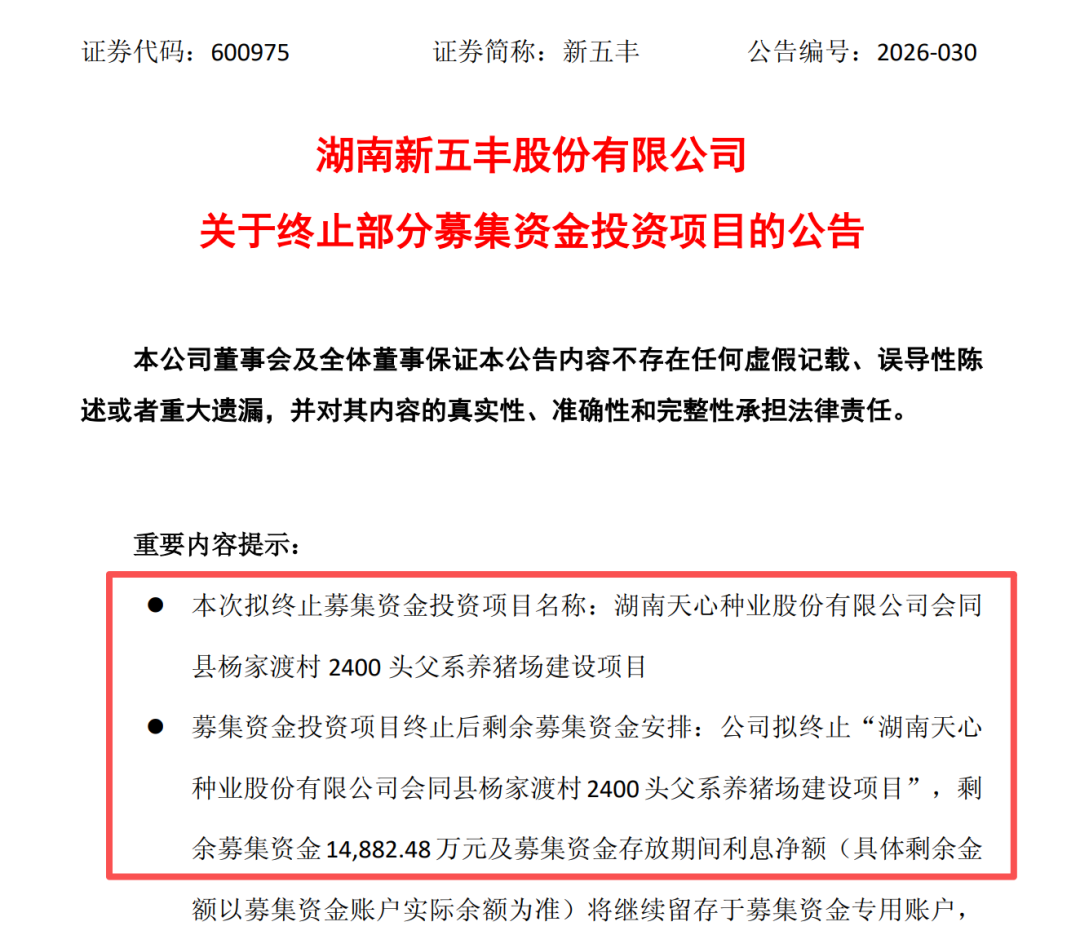

5月29日晚间,新五丰发布公告称,拟终止“湖南天心种业股份有限公司会同县杨家渡村2400头父系养猪场建设项目”,剩余募集资金1.49亿元及利息将继续留存于募集资金专用账户。

该项目原计划总投资1.49亿元,截至2025年12月31日实际投入仅5.4万元,投资进度不足0.04%,尚未进入实质建设阶段。对于终止项目的原因,公司直言不讳地表示,当前猪价已跌破行业平均成本线,继续实施该项目将面临较大市场风险,投资回报存在较大不确定性。

这一决定背后,正是公司高负债下的资金压力考量。在货币资金不足以覆盖短期债务的情况下,任何非必要的资本开支都可能成为压垮资金链的最后一根稻草。将1.49亿元募集资金留存下来,无疑能为公司应对行业寒冬提供更多的现金流缓冲。

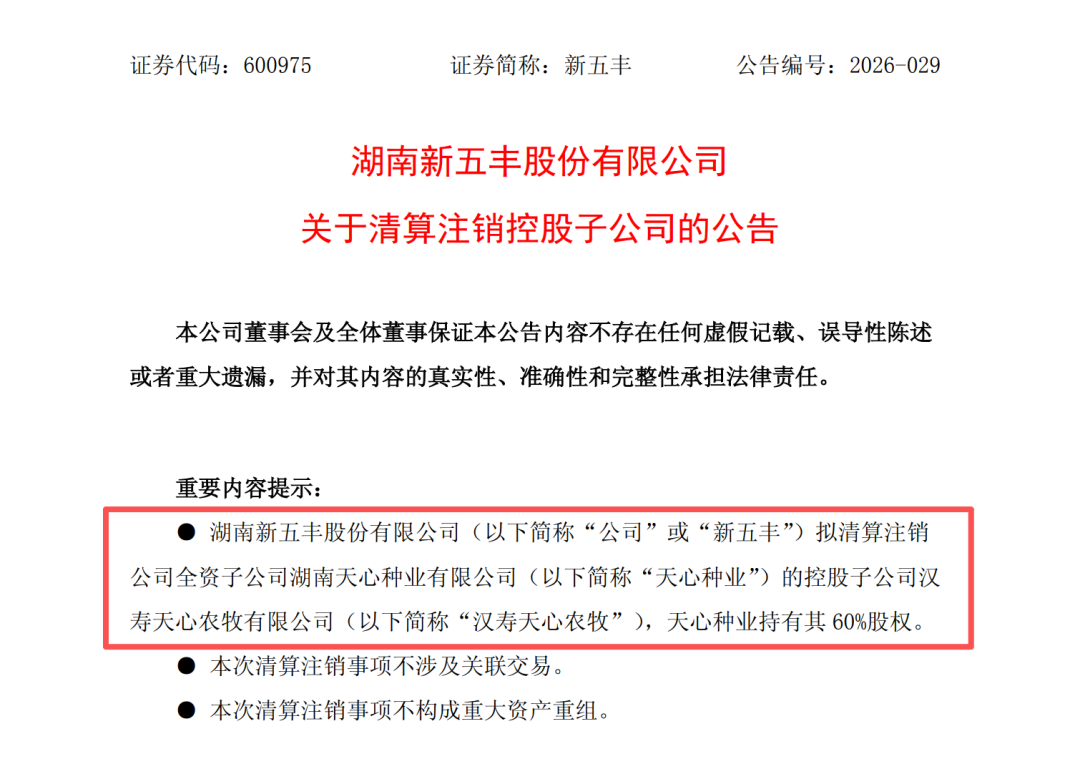

就在终止养猪项目的第二天,5月30日公司又发布公告,宣布拟清算注销全资子公司湖南天心种业有限公司的控股子公司汉寿天心农牧有限公司(天心种业持有其60%股权)。

公告显示,汉寿天心农牧因原承租猪场设施设备老化,已与出租方协商一致提前终止租赁,无实际经营业务开展。清算注销该子公司,不仅能提升公司整体产能质量,还能降低不必要的管理成本,优化资源配置。截至2026年3月末,汉寿天心农牧总资产2617.63万元,净资产2432.85万元,本次注销不会对公司整体业务发展和盈利能力产生实质影响。

这一动作与终止养猪项目一脉相承,都是公司在行业下行周期中,主动清理低效资产、聚焦核心业务的体现。

除了核心的收缩动作,新五丰在5月还同步推进了一系列内部优化措施:

•优化管理团队,5月18日公司副总经理邓小龙因个人原因及工作调整辞职,同步精简管理架构,提升运营效率;

•加强核心育种投入,5月29日公司148万元育种基因组芯片测序项目中标,将为20000头种猪提供选育服务,从源头降低长期养殖成本;

•推进降本增效专项行动,湖南农业集团专门在新五丰召开生猪板块"降本增效三年行动计划"会议,要求从养殖端、管理端、供应链端全面压降成本;

•坚守港澳供港核心业务,五一期间共向港澳市场发运活猪1944头,保障稳定的现金流来源。

未来面临生存与突围的考验

对于未来生猪价格走势,业内普遍认为,短期(2026年5-6月)猪价将延续低位震荡格局,端午节日备货可能带来小幅反弹,但上行空间有限,预计围绕9.5-10.3元/公斤区间反复震荡。真正的价格反转可能要等到2026年9月以后,届时行业产能去化效果将逐步显现,供需关系有望得到实质性改善。

对于新五丰而言,虽然公司已经采取了一系列收缩措施,但未来仍面临多重严峻挑战。

首先是持续的资金与偿债压力,81.27%的资产负债率和远超货币资金的刚性债务,意味着公司在未来几个月仍将面临较大的现金流考验;其次是养殖成本偏高的问题,公司成本高于行业龙头牧原股份,在猪价持续低位的情况下,成本劣势将进一步放大亏损;最后是产能利用率不足的问题,公司现有500万头养殖产能,2025年实际出栏量仅286万头,产能利用率不足60%,大量闲置产能带来的固定成本分摊,进一步加剧了亏损压力。

不过,新五丰也并非毫无优势。作为湖南省属国有控股上市公司,公司在政策支持、融资渠道、供港澳核心业务等方面具有明显的竞争优势。同时,公司正在积极推进肉品深加工和智慧养殖业务,培育新的利润增长点,降低对生猪养殖单一业务的依赖。

总体来看,新五丰2026年5月的一系列动作,标志着公司已经在改变过去规模扩张的思路,转向“保生存、练内功”的防御性战略。在生猪行业产能去化加速的背景下,只有那些能够有效控制成本、精准配置资源、守住现金流底线的企业,才能在这场行业洗牌中生存下来,并迎来下一轮猪周期的红利。

头玩官网,星空入口,

头玩pc版相关资讯:https www xingkong com,