作者:吴玉新/F0272619、Z0002861/

一德期货有色金属分析师

影响速览版

-

上游铝土矿

几内亚:全球最大供应国,中国进口命脉, 品位高、规模大,中资企业深度参与;

澳大利亚:传统巨头,格局稳定,但开采成本高昂,主要由西方矿业巨头主导;

中国:资源禀赋差,高度依赖进口,集中于桂、豫、黔、晋四省,但以难冶炼的一水铝石为主。

-

中游冶炼

成本解剖:铝土矿(48%)、能源(21%)、烧碱(12%) 三大项合计占比超80%;

增长引擎:近十年中国贡献了全球主要增量,海外产量则稳定在年均6450万吨附近;

产能释放:2026年国内新投压力集中在广西(合计800万吨产能待释放),海外亦有约550万吨增量。

产业链框架

一、基本介绍

氧化铝是一种无机物,又称三氧化二铝,化学式Al2O3,无毒、无臭,无味,能溶于无机酸和碱性溶液中,几乎不溶于水及非极性有机溶剂。

1. 分类

根据用途可分为冶金级氧化铝和非冶金级氧化铝(或化学品氧化铝),冶金级氧化铝用于电解铝生产,占氧化铝需求的95%;非冶金级氧化铝主要用于生产刚玉、陶瓷、耐火制品及其他氧化铝化学制品。

我国氧化铝国家标准为GB/T 24487-2022,按化学成分分为三个牌号:AO-G、AO-1、AO-2,另外一个是行业标准,《冶金级氧化铝》YS/T 803-2012;交割品为AO-1或者AO-2牌号,两者不设升贴水。

2. 运输方式

袋装氧化铝通常每包净重在1.5吨左右,使用铁路和公路运输。

3. 生产方式

拜耳法(碱法)是用碱处理铝土矿,使矿石中的氧化铝水合物和碱反应生产铝酸钠溶液。铝土矿中的铁、钛等杂质和绝大部分的二氧化硅则成为不溶性的化合物进入固态残渣(赤泥)中。铝酸钠溶液与赤泥分离后,经净化处理,分解析出氢氧化铝,将氢氧化铝与碱液分离并经过洗涤和焙烧后,即获得氧化铝。

拜耳法生产氧化铝有原矿浆制备、高压溶出、压煮矿浆稀释及赤泥分离和洗涤、晶种分解、氢氧化铝分级和洗涤、氢氧化铝焙烧、母液蒸发及苏打苛化等主要生产工序。

二、铝土矿

地壳中含量最高的元素是氧,占比约48.6%,其次是硅占比约26.4%,其他超过百分之一的元素,含量排列依序为铝、铁、钙、钠、钾、镁,其中铝元素占比约8.2%。

地壳金属含量

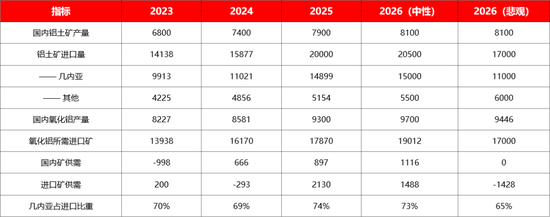

据钢联最新统计:目前山东完全用进口矿、山西进口矿占比50%、河南进口矿占比40%、广西进口矿43%、贵州进口矿17%, 总体进口矿消耗占比69%。

铝土矿分类

铝土矿储量及产量

1. 第一大供应国:几内亚

-

铝土矿分布

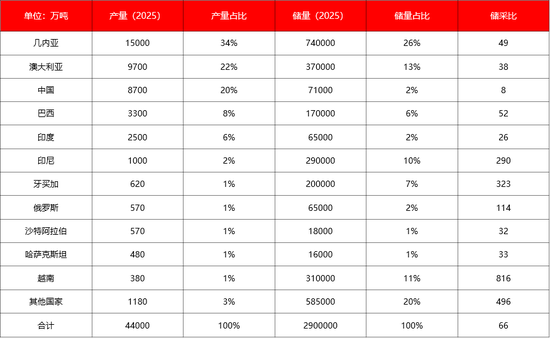

几内亚是全球铝土矿资源最丰富的国家,矿石品位好、矿床规模、易于规模生产。近几年几内亚铝土矿产量已超越了澳大利亚,成为全球铝土矿第一供应国。

下几内亚铝土矿主要分布于Boké、Kindia、Boffa、Fria矿区;中几内亚铝土矿主要集中在Labé、Gaoual、Tougué矿区;上几内亚主要集中于Dabola矿区。

几内亚对外贸易绝大部分采用海运,海港港口主要包括卡姆萨尔港(CBG、GAC、COBAD使用)、贝莱尔港(Alufer、SPIC使用)以及科纳克里港(CBK使用)等。

-

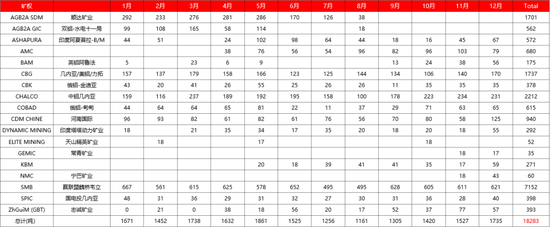

主要矿山公司

据统计,几内亚59%的产能和64%的产量背后都是中资企业,目前几内亚铝土矿生产最多企业为赢联盟,也属于中资企业。

风险点:电力、公路、铁路等基础设施薄弱以及军政府掌权。

几内亚主要矿山公司

-

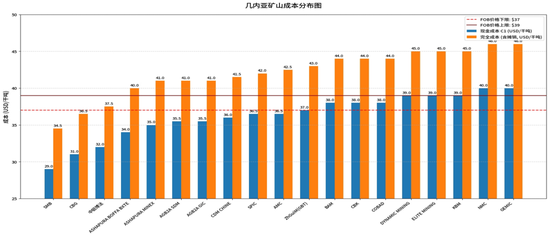

成本曲线

几内亚矿山成本主要包括开采成本、境内及港口运费、特许权使用费、税费等。大型、中型、小型矿山现金成本分别约28-33、33-37、37-42美元/干吨;目前海运费涨至38美元/吨,长单CIF70美元/吨,推算FOB32美元/吨,中小企业面临亏损,减少发运。细分来看,动能矿业、中铝、顺达、国电投、志诚矿业等均减少发运,后期若原料成本、FOB价格回归合理区间,发运或恢复。

几内亚矿山成本分布图

中国进口

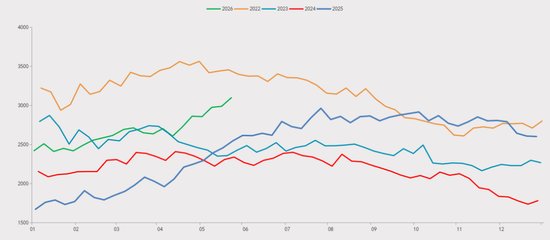

港口库存

-

替代国:短期内挑战重重

塞拉利昂具有替代潜力:该国铝土矿探明储量约1.2–60亿吨,矿石品位与几内亚相似,具备优质资源基础。2026年计划实现产量1000万吨,中国是其核心出口目标市场。尽管目前开发程度有限,但依托资源禀赋,未来在铝土矿供应格局中具备成为重要替代国的潜力。

科特迪瓦成本产量不具优势:已探明铝土矿储量约6.8–12亿吨,资源规模可观。但当前实际产量规模较小,且矿区基础设施配套不足,物流与开采成本相对偏高。在国际市场竞争中,成本与产量均未形成明显优势,短期内难以快速释放有效供应能力,市场竞争力受限。

喀麦隆快速崛起:核心项目Minim Martap探明储量达1.44亿吨,一期产能规划120万吨/年。2026年为首年出口,预计出货50–80万吨;后续产能爬坡节奏明确,2027年提至210万吨,2030年达650万吨,远期目标1000–1500万吨/年,项目推进速度快,增长动能强劲。

结论:在当前铝土矿价格偏低的市场背景下,替代国的成本劣势被进一步放大,叠加基础设施薄弱、产能释放周期长等核心问题,其供应能力难以快速提升。综合多方因素判断,这些国家短期内难以对全球铝土矿供应格局形成实质性补充,几内亚的主导地位在短期内仍难以被撼动。

2. 第二供应国:澳大利亚

-

铝土矿分布

澳大利亚铝土矿主要集中在昆士兰及西澳,主要为三水矿,铝硅比在5-10。优势是政局稳定,法律较为健全,境内矿产资源勘查、开采的每个阶段都有章可循、有法可依。2025年,澳大利亚铝土矿产量为1.01亿吨,其中4500万吨铝土矿出口。

-

主要矿山公司

当地矿业投资存在高昂的资源税以及基建、人工成本,我国未在当地有铝土矿开发,主要由美铝、力拓、梅特罗矿业、南32四家企业运作。

力拓韦帕Kangwinan矿区:将韦帕南部年产能再增2000万吨至4300万吨,计划2029年投产;

美铝Huntly矿区:新开发Mvara North与Holvoake两个矿段,新增铝土矿产能约500万吨。原计划2027年投产,因环保审批问题延期至2029年;

South32 Boddington矿区:扩产新增600万吨产能,计划2026年Q4投产,年底达产。

澳大利亚主要矿山公司

3. 第三供应国:中国

我国铝土矿资源分布高度集中。广西、河南、贵州和山西4个省(区)的储量合计占全国总储量的90%以上;矿石种类上,我国铝土矿主要以一水铝石为主,氧化铝含量较低,冶炼加工难度大,耗能较高。

我国铝土矿有山西、广西、贵州、河南四个主产区,广西地区产量最高,其次是山西,两地占总产量的73%。

中国铝土矿主产区

三、氧化铝

1. 生产成本构成

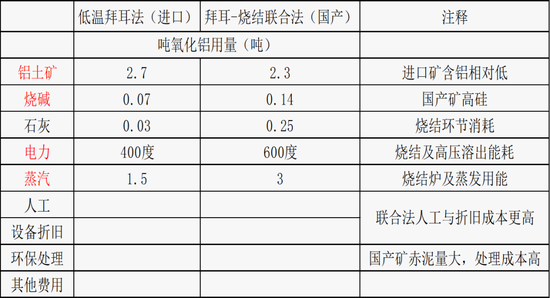

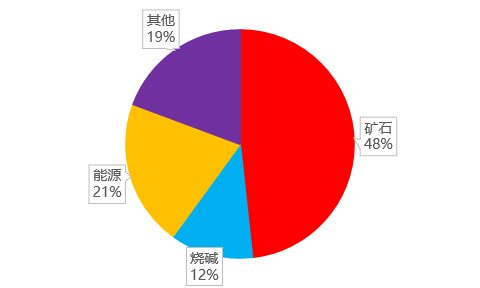

国内矿、进口矿主要差异点在用矿量及用碱量的区别,氧化铝生产成本中占比较大的单项分别是铝土矿、能源以及烧碱,分别占比48%、21%以及12%。简易测算现金成本=(进口矿价×汇率×增值税+运费等)×用量+1000元/吨。

氧化铝生产成本明细

氧化铝生产成本构成

进口矿测算的氧化铝现金成本

二季度几内亚长单70美元/吨,山东地区现金成本约为2600元/吨,山西/河南现金成本约为2850元/吨。

进口矿不同价格测算的氧化铝成本

2. 全球氧化铝产量

国际铝业协会数据显示,2025年全球氧化铝产量达到1.59亿吨,其中冶金级氧化铝占比约91%。近十年全球氧化铝产量增长达30%,其中海外氧化铝年产量均值在6450万吨附近,中国产量近十年增幅高达58%。2025年产量超过百万吨的国家有12个,其中中国产量为9300万吨,占比约62%。

全球氧化铝产量变化

全球氧化铝产量分布

全球氧化铝产量

3. 中国氧化铝产量

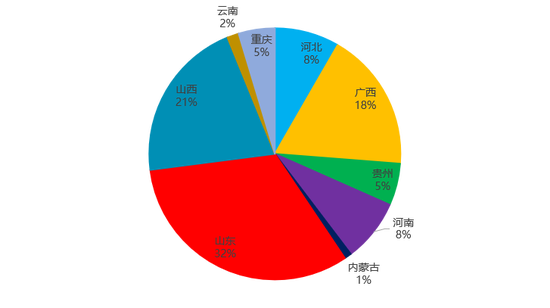

我国共有九个地区有氧化铝生产,主要集中在铝土矿富集地及沿海地区。山东占比最高,比重32%,依靠沿海优势使用进口矿生产氧化铝具备成本优势。山西(铝土矿产量占比29%)、广西(铝土矿产量占比44%)、河南(铝土矿产量占比8%)、贵州(铝土矿产量占比19%)作为我国铝土矿储量最大的四个省份,氧化铝产量依次位列2-5位。

中国氧化铝产量分布

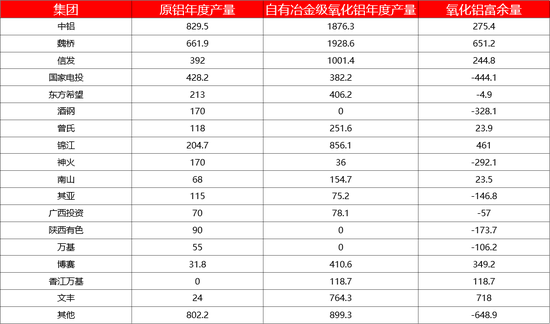

全球、中国氧化铝前十大企业

4. 全球氧化铝新增产能

氧化铝仍处于产能释放期,国内新压力主要集中在广西,广西新增4个项目合计产能800万吨,当前已有340万吨产能投产,剩余产能将在6-7月份陆续投产;海外约有550万吨新增产能。

2026年氧化铝新投产

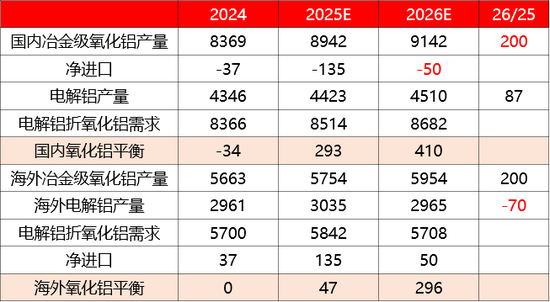

氧化铝供需平衡

氧化铝富余量

企业产能布局

编辑:武宇杰

审核:王伟伟/F0257412、Z0001897/

复核:王舟青

报告完成日期:2026年6月1日

交易咨询业务资格:证监许可〔2012〕38号

责任编辑:李铁民

hth,九游官网,

华体会官网相关资讯:九游平台,