出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:协创数据在算力租赁业务加持下,业绩出现爆发式增长。然而,公司这种增长或主要依赖高杠杆驱动。一季报显示,公司有息债务规模接近260亿元,净权益杠杆率近500%。在高杠杆与高资本性支出背景下,公司出现财务费用与折旧双高,疑似吞噬公司账面巨额利润,两者占同期净利润之比近八成。

近期,三重叙事引爆算力租赁市场。

其一,供需失衡下的涨价预期。国家数据局数据显示,截至2026年3月,我国日均Token调用量已突破140万亿,较两年前增长超千倍。与此同时,高端GPU供应链持续紧张,相关芯片交付周期延长至6-7个月,导致算力租赁价格大幅上涨,供需格局呈现显著的卖方市场特征。

其二,随着“Token工厂”概念兴起,算力服务正从传统的“卖算力”向按Token消耗量分层定价的“卖Token”模式升级。即算力租赁公司提供算力即帮助客户实现收入增长,未来有望形成Token分成商业模式,即客户每售出一定量的Token,算力租赁公司即可按比例分得收益。这重叙事将算力租赁从PE估值体系直接转向PS估值叙事,进一步提升相关标的盈利叙事空间。

其三,政策层面,算力网已被纳入与国家水网、电网等并列的“六张网”顶层规划,预计相关领域年投资规模将超7万亿元,为行业提供了强有力的政策支撑。

在上述需求激增、供给受限、政策支持及盈利新叙事等多重利好共振下,使得算力租赁相关标的出现整体拔估值现象。截止5月19日,年初至今,利通电子股价涨幅超5倍、行云科技超4倍,宏景科技超3倍等等。

随着一季报及2025年年报披露完毕,那些遭市场爆炒的标的是否匹配估值?对于那些跨界转型算力租赁我们又将如何看待?作为普通投资者又将如何识别哪些核心标的,并能够去伪留真?基于上述一系列疑问,我们将系统对A股市场的算力租赁相关标的进行全面复盘。

算力业务加持下业绩爆发

协创数据在算力业务加持下,业绩呈现出爆发式增长态势。

2025年年报显示,公司2025年营业收入为122.36亿元,同比增长65.13%;归母净利润为11.64亿元,同比增长68.32%;扣非归母净利润为11.35亿元,同比增长69.07%。

从产品结构看,公司智算业务表现极其靓丽。2025年年报显示,智能算力产品及服务实现营业收入27.61亿元,同比增长1727.17%,占营业收入比重22.57%,成为驱动营收增长的核心引擎;服务器及周边再制造业务收入25.75亿元,同比增长169.35%;数据存储设备收入44.93亿元,同比增长28.31%;物联网智能终端业务收入15.72亿元,同比下滑30.42%。

2026年一季度,公司延续爆发式增长态势。2026年第一季度实现营业收入60.85亿元,同比增长192.90%;归属于上市公司股东的净利润为7.50亿元,同比增长343.45%。对于业绩归因,公司称,其紧抓人工智能与智能算力业务机遇,算力项目交付带动营收大幅增长;存储价格上涨助力服务器再制造业务收益显著增加;数据存储设备业务保持稳健增长,整体经营业绩稳中向好。

那公司智算业务究竟包含哪些?

一方面,算力服务器销售,即针对人工智能及高性能计算需求,公司完成了多型号算力服务器的研发测试与性能提升改配。其中,基于 X86 架构的图形渲染加速服务器已在视频创作、电商设计等领域实现大批量出货;同时,基于 ARM 架构的家庭边缘算力服务器和 ARM 阵列服务器已成功导入国内头部游戏公司客户,广泛应用于云游戏及云手机领域。

另一方面,云租赁与定制化运营,即依托与英伟达(NVIDIA)的深度合作(奥佳软件已正式取得 NVIDIA CLOUD PARTNER 资质,该资质是英伟达授予合作伙伴的高级别认证),表明着公司在 AI 算力租赁和云计算服务方面具备了与英伟达合作的资质和能力。公司把握行业算力基础设施建设需求增长机遇,持续推进算力服务器及集群解决方案落地。公司服务器已在国内多地部署并投入运营,主要面向图形渲染、视频编辑、数据分析、游戏加速等算力需求的业务。此外,公司主要应用于图像渲染加速的 X86 服务器,在视频创作上已投入使用,为电商企业提供跨境电商 Fcloud 平台服务,依托 Fcloud 跨境云服务 SaaS 系统,跨境电商企业可在多个海外社媒平台通过矩阵式账号培育、AI 视频剪辑、短视频带货/直播等方式,利用 AI 技术赋能精准触达海外消费者,为企业跨境出海提供全链路解决方案,助力企业在跨境出海的道路上行稳致远。

算力模式下财务数据呈现出双高?高杠杆与高折旧

一方面公司业务在算力业务加持爆发式增长,另一方面公司财务数据也呈现出双高,即高杠杆与高折旧。

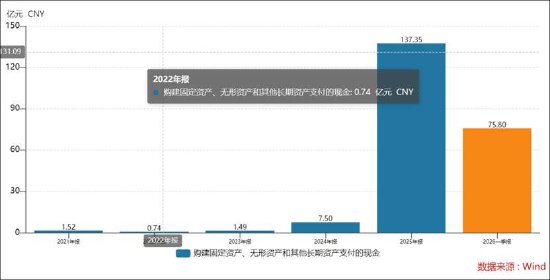

2025年,公司接连发布五次采购公告,累计用于采购高算力服务器的额度达212亿元(其中四季度130亿),2026年2月再次发布公告拟采购110亿元。至此,公司累计采购金额超300亿元。公司近年的资本性支出也在狂飙,25年资本性支出接近140亿元规模,26年仅一季报资本性支出高达75.80亿元。

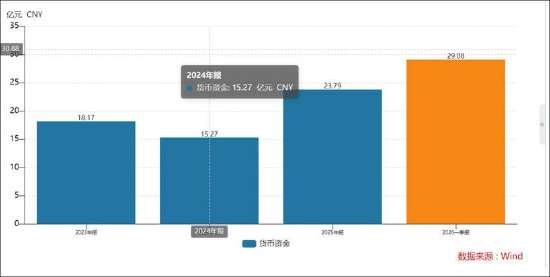

值得注意的是,在公司巨额资本性支出背景下,其账面资金并不充裕。截止一季报末,公司的货币资金仅为29.08亿元。这是否意味着公司巨额资金需求或主要来自外部融资?

事实上,公司今年的资产负债率水平在显著攀升。2024年,公司的资产负债率仅为55.66%,2025年飙涨至81.48%,2026年一季报末进一步攀升为85.89%。

截止一季报末,公司的短期债务与长期债务规模接近260亿元规模,其中短期债务为103.85亿元,长期债务为155亿元。需要指出的是,公司同期净资产仅为52.07亿元,净权益杠杆率接近5倍。换言之,公司用了极大的财务杠杆驱动相关业务增长。目前,公司账面资金仅剩29.08,仅短期债务资金缺口或超70亿元规模。

在巨额资本性支出以及巨额杠杆下,公司出现财务数据呈现出高折旧与高财务费用现象。

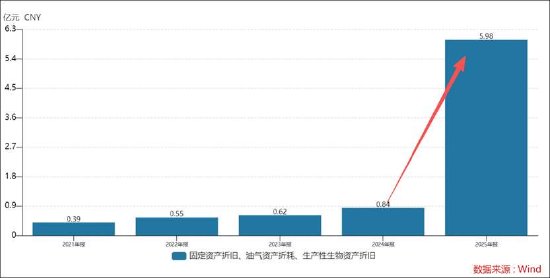

2025年公司的折旧金额为5.98亿元,较上一年涨幅近6倍左右,占当期净利润之比达到51.91%。

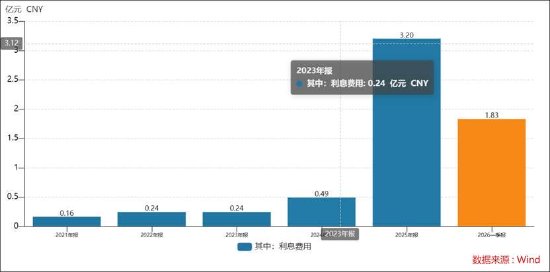

与此同时,公司的财务费用也在飙涨。2025年,公司的利息费用为3.29亿元,较上年涨幅超549%,占同期净利润之比为28.56%。

综上可以看出,仅折旧与利息费用支出两项,占公司2025年净利润之比近八成。

投资者对此也产生担忧。在投资者纪要显示,投资者提到,年报显示,公司固定资产和在建工程大幅增长,主要系算力设备投入增加。市场普遍担心算力设备的高折旧会侵蚀利润。请问公司目前服务器的折旧年限是几年?随着算力租赁市场价格趋于平稳,目前的定价能否确保在覆盖折旧后还能维持一个理想的净利率水平?对此,公司解释称,公司算力服务定价综合考虑客户需求、合作模式、服务周期及市场情况等多重因素,不同客户、不同项目的定价机制存在差异。目前,公司现行的折旧政策遵循会计准则并结合行业通行做法,公司将始终致力于通过技术创新、市场拓展和精细化运营来不断提升经营业绩,为股东创造更大价值。

在巨额资本性支出压力下,公司也在积极开拓外部融资渠道“输血”。

公司于2026年3月13日召开第四届董事会第十二次会议、2026年4月8日召开2025年度股东会,审议通过了《关于公司及子公司2026年度向银行等金融或非金融机构申请综合授信暨有关担保的议案》,同意公司及子公司向银行等金融或非金融机构申请总计不超过人民币200亿元或等值外币的授信额度。授信额度期限为自公司2025年度股东会审议通过之日起至2026年度股东会召开之日止(授信银行、授信额度及授信期限将以最终银行等金融或非金融机构实际审批为准),该授信项下额度可循环使用,公司在该授信额度内同意接受合并报表范围内子公司为公司提供担保。本次新增授信额度后,公司及子公司2026年度合计共向银行等金融或非金融机构申请不超过人民币500亿元或等值外币(含)的授信额度。

4月28日,公司发布《关于筹划向特定对象发行股票》的提示性公告,公告称,公司拟向不超过35名特定投资者发行股票,募集资金拟用于公司项目建设和日常经营。本次特定对象为符合中国证券监督管理委员会(以下简称“中国证监会”)规定的证券投资基金管理公司、证券公司、保险机构投资者、信托公司、财务公司、合格境外机构投资者,以及中国证监会规定条件的其他法人、自然人或者其他合法投资组织。本次向特定对象拟发行的股票数量不超过发行前公司股本总数的30%。

5月14日,公司发布《关于公司开展融资租赁业务的进展》公告,公告称,公司与农银金融租赁有限公司(以下简称“农银金租”)签订了一份《融资租赁合同》,以售后回租的形式开展融资租赁业务,融资额度为人民币1.8亿元。融资期限为3年,自农银金租首次支付租赁物购买价款之日(以农银金租付款的银行单据上记载的付款日期为准)起算。公司与杭州信智智算二号租赁有限公司(以下简称“信智租赁”)签订了一份《融资租赁合同》,以直租的形式开展融资租赁业务,融资额度为人民币10亿元,融资期限为60个月,起租日为信智租赁向公司首次支付租赁物价款之日。

值得注意的是,公司担保额远超净资产。据公司公告,目前公司对子公司的担保余额为109.76亿元(其中担保所涉的美元金额已按照本公告披露前一日汇率换算),占公司最近一期经审计净资产的249.98%。

责任编辑:公司观察

多乐游戏下载,吉祥体育app,

多乐游戏相关资讯:吉祥体育well,