近日小米集团的一季度答卷引发各界热议和围观。

财报显示,2026年第一季度,小米总收入991亿元,同比下滑10.9%;经调整净利润60.7亿元,同比大跌43.1%。

数据来源:公司公告/同花顺iFinD

数据来源:公司公告/同花顺iFinD营收下滑,利润近乎砍半。

但就在这样一份“难看”的财报背后,小米宣布了一个大手笔操作,未来12个月内回购200亿港元股份。

一边是净利润暴跌43%,一边是豪掷200亿回购。

小米到底啥情况?雷军的底牌还剩多少?

01

为什么都在跌?

先看硬数据。

一季度,小米手机×AIoT分部收入793亿元,同比减少14.5%。

其中,智能手机收入443亿元,同比下滑12.5%;智能手机出货量更是从去年同期的4180万台锐减至3380万台,同比下降19.2%。

宏观层面的压力确实不容忽视。IDC数据显示,2026年一季度全球智能手机出货量同比下降4.1%至2.897亿台,打破了自2023年年中以来市场连续十个季度的增长势头。

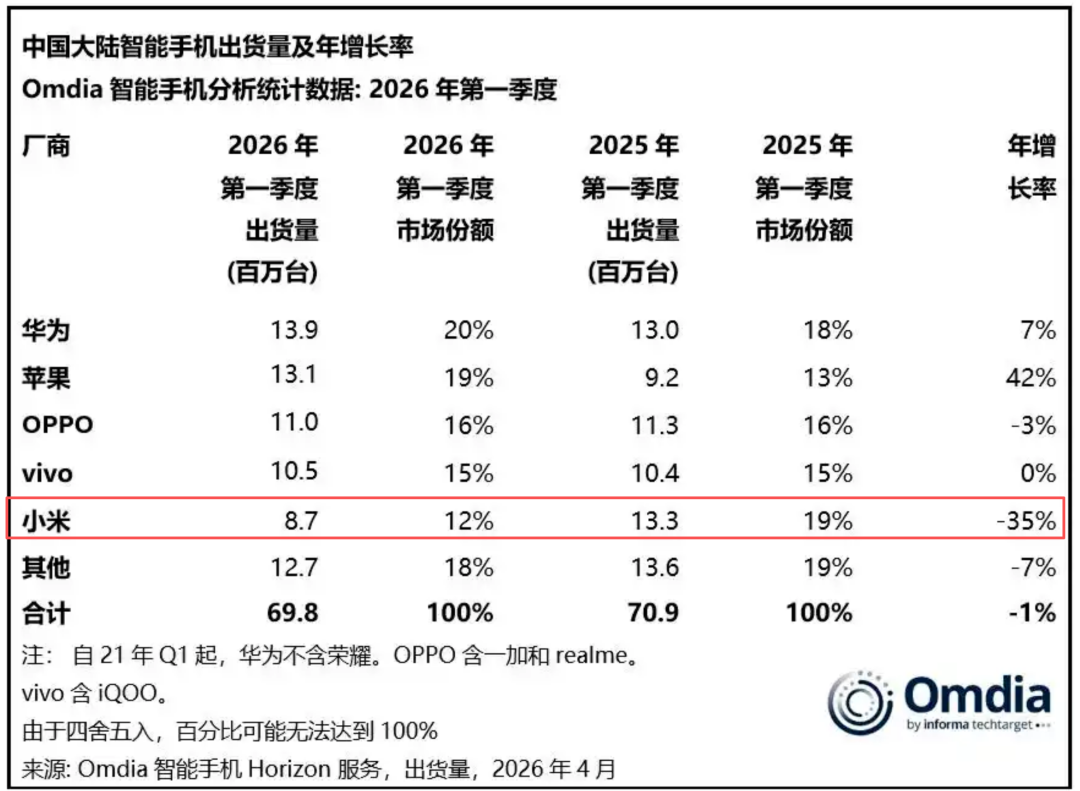

小米明显跑输了大盘。而在中国市场,小米手机更是跌出了市场前五。

但这只是冰山一角。

深挖下去,小米一季度的“三重压力”格外清晰。

第一重:成本压力。AI大模型竞赛引发内存需求井喷式增长,手机内存价格暴涨,内存成本在中低端机型物料清单中的占比高达30%至40%。

第二重:需求周期。国内经济复苏低于预期,消费电子终端需求疲软。“以旧换新”国补退坡叠加技术迭代放缓,换机周期仍在拉长。

第三重:同业竞争。华为满血回归,OPPO、vivo在中端市场围剿,苹果在高端市场寸步不让。在蛋糕变小的消费电子战场上,小米被夹在中间腹背受敌。

02

汽车业务亏了31亿的背后

如果说手机业务的萎缩是“被动防守”,那么小米一季度真正的分歧点,在于智能电动汽车。

财报显示,小米智能电动汽车及AI等创新业务分部一季度收入199亿元,同比增长6.9%。

但,该分部经营亏损高达31亿元。

没错,31亿的真金白银就这么烧掉了。31亿是什么概念?

接近2025年全年汽车业务亏损的总和。

如果你只看这个数字,会觉得小米在“流血狂奔”。

但如果拆分来看呢?一季度的亏损放大,其实有特殊原因:初代SU7在年前清库停售,新一代SU7于3月才正式上市。

这个“空窗期”,自然会造成营收断档。

更要紧的是,一季度纯电动汽车购置税补贴政策落地,车辆售价被硬生生压低了约8%-10%。新车上市正撞上补贴窗口,相当于小米被动让利。

抛开短期扰动,汽车业务的真实底色不算差。

一季度汽车业务毛利率为20.1%,在一个产能仍在爬坡的新造车企业中并不算低。SU7系列ASP约23.5万元,4月交付量突破3万辆,环比增长约50%。

看懂小米财报,不能只看利润表上的“亏损”二字。

造车本来就是一条烧钱的路,起步阶段的重资产折旧、工厂投入、前端研发支出,都是必须跨过的门槛。关键问题是——这31亿到底是“沉没成本”,还是“产能前置”?

答案可能是后者。据产业信息,北京二期工厂已经全面投产,武汉工厂正在推进。

在造车这件事上,雷军的策略非常明确:前期烧钱可以,但平台化、自动化、规模化的基础设施必须一次到位。

03

手机真的崩了吗?

前文提到,一季度小米手机出货量同比下降了19.2%,在全球前五大手机厂商中跌幅最大。但很奇怪,出货量跌了快两成,收入却只跌了12.5%。

为什么会有这种落差?秘密藏在ASP(平均售价)里。

一季度,小米智能手机ASP同比上涨8.2%,达到了1310元,创下历史新高。

更关键的数据在高端化层面:一季度小米在中国大陆3000元及以上高端智能手机的销量占比已达23.5%。

换句话说,小米不是卖不出手机,而是主动做了减法,砍掉亏损的中低端出货,把资源集中在溢价更高的产品线上。

这是在用“质”换“量”,用短期阵痛换结构转型。

另一个容易被忽略的信号:手机毛利率环比改善了。

一季度手机毛利率为10.1%,环比上一季度的8.3%明显回升。

存储成本持续上涨,小米却实现了利润率的逆势反弹。

这说明什么?

说明小米高端化策略在真实生效。高溢价的产品线正在成为抵御成本冲击的“厚垫子”。

04

真正的压舱石

如果只盯着手机看,你会觉得小米很脆弱。

但如果把视野拉开,会发现一个截然不同的故事。

截至2026年3月31日,小米AIoT平台已连接的IoT设备数达到11.19亿台,同比增长18.5%。拥有5件及以上连接设备的用户数达到2360万,同比增长22.3%。

这就是小米十年的底层逻辑,不是靠卖一台手机赚钱,而是靠让用户离不开整个生态来盈利。

最直接的体现是一季度互联网服务收入。

收入95亿元,同比增长4.3%,毛利率高达76.1%。这块业务几乎不烧钱,毛利率常年维持在75%以上。在手机利润被压缩、汽车还在烧钱的阶段,这95亿就是小米最稳健的利润压舱石。

全球化方面也传来好消息。一季度境外互联网收入达到30亿元,同比增长9.0%,占总互联网收入比例已升至31.4%。海外市场正在接棒国内,成为互联网服务的第二增长极。

05

下一个战场

说小米没有未来,恐怕不太客观。

一季度,小米研发投入达到90亿元,同比增长33.4%。研发人员总数达到26048人,创历史新高。

这90亿花在了哪里?相当一部分押注在了AI上。

今年4月,小米正式开源了MiMo-V2.5系列大模型。在Artificial Analysis大模型综合智能榜单上,MiMo-V2.5-Pro的综合智能指数位列全球开源大模型并列第一,Agent指数也位居全球开源大模型并列第一。

卢伟冰在业绩会上明确表示:2026年将是AI手机元年,AI手机不是给手机加几个AI功能,而是从以App为中心的交互走向以OS Agent为中心的交互。未来三年,小米在AI领域的投入将超过600亿元。

雷军在今年初也定调:把AI上升为集团最重要的战略方向,用AI重塑人车家全生态。

这是一个长期的赌注。但小米手里并非没有牌——11亿的IoT设备入口、7.46亿的全球月活用户、2200亿元以上的现金储备,就是最大的底气。

06小米Q1到底怎么样?

数据来源:小米集团2026年Q1财报、Omdia、IDC

数据来源:小米集团2026年Q1财报、Omdia、IDC

07

点评

不红不黑,一切用数据说话。

综合来看,这份财报可以归结为一句话:小米在给过去十年的粗放增长“还账”,同时也在为未来十年的智能化格局“铺路”。

短期业绩的“减法”是主动的,不是被动的。

面对内存价格上涨的超级周期,小米选择了主动控货。虽然出货量掉得很猛,但手机ASP创新高、毛利率环比改善,这说明管理层不是在“躺平”。

亏损的“账”,得算清楚。

31亿的汽车亏损,三分之一是购置税补贴的让利,三分之一是新老产品过渡期的断档,剩下才是真实的烧钱投入。如果只看亏损金额不看结构,很容易被带偏。

生态和AI才是真正的长期逻辑。

11亿的IoT连接数、7.46亿的月活用户,这是小米最深的护城河。AI大模型的开源和Agent布局,则是下一个增长曲线的起点。雷军盯的不是一两个季度的股价,而是一个十年周期的全局战争。

200亿的回购,是态度也是底牌。

在利润暴跌43%的时候宣布200亿回购,传递的信号不言自明:管理层觉得股价被低估了。小米账上2200亿以上的现金,足以支撑在这个价位持续买入。

对于持有小米的投资者来说,最核心的问题是,你信不信AI+生态这张牌,最终能打出效果?

卢伟冰说得很直白:没有公司能从这轮成本上涨中脱离出来。但区别在于,小米的生态协同能力和AI布局正在让它从“量变”走向“质变”。

这个过程可能需要付出几个季度的“业绩代价”,但它也可能正是小米穿越周期、构建长期竞争力的关键窗口。

不要只看利润跌了多少,要看它的底牌还在不在。

投资人,不仅要看当下,还要看底牌,看预期。

声明:本文仅为财经热点分析,数据及资料援引公开查询、公司公告及同花顺IFinD,观点仅供参考,不构成任何投资或消费建议。

对这个话题,您怎么看?

期待您在留言区文明理性发布高见,留言点赞最高的朋友,扫码文末投行君微信,可以获得投行圈子精美商务背包一个。

声明:本平台深耕财经自媒体12年,聚焦资本市场、上市公司和商业、科技最前沿的深度解读,目前全网粉丝超300万,欢迎投稿,如采纳,将支付稿费。引用文章、图片如遇版权问题,请与管理员联系,管理员核实后将及时更正出处、作者、支付一定稿费或进行删除。商务合作、投稿、资源对接,金融同仁入群请扫码添加管理员投行-涤生。

吉祥体育官网入口,多乐游戏平台,

吉祥坊相关资讯:多乐游戏官方网站,