聚焦高成长公司,100000+投资菁英共同关注

2026 ASCO的Poster中,有一个大药的潜力胚子被冷落。

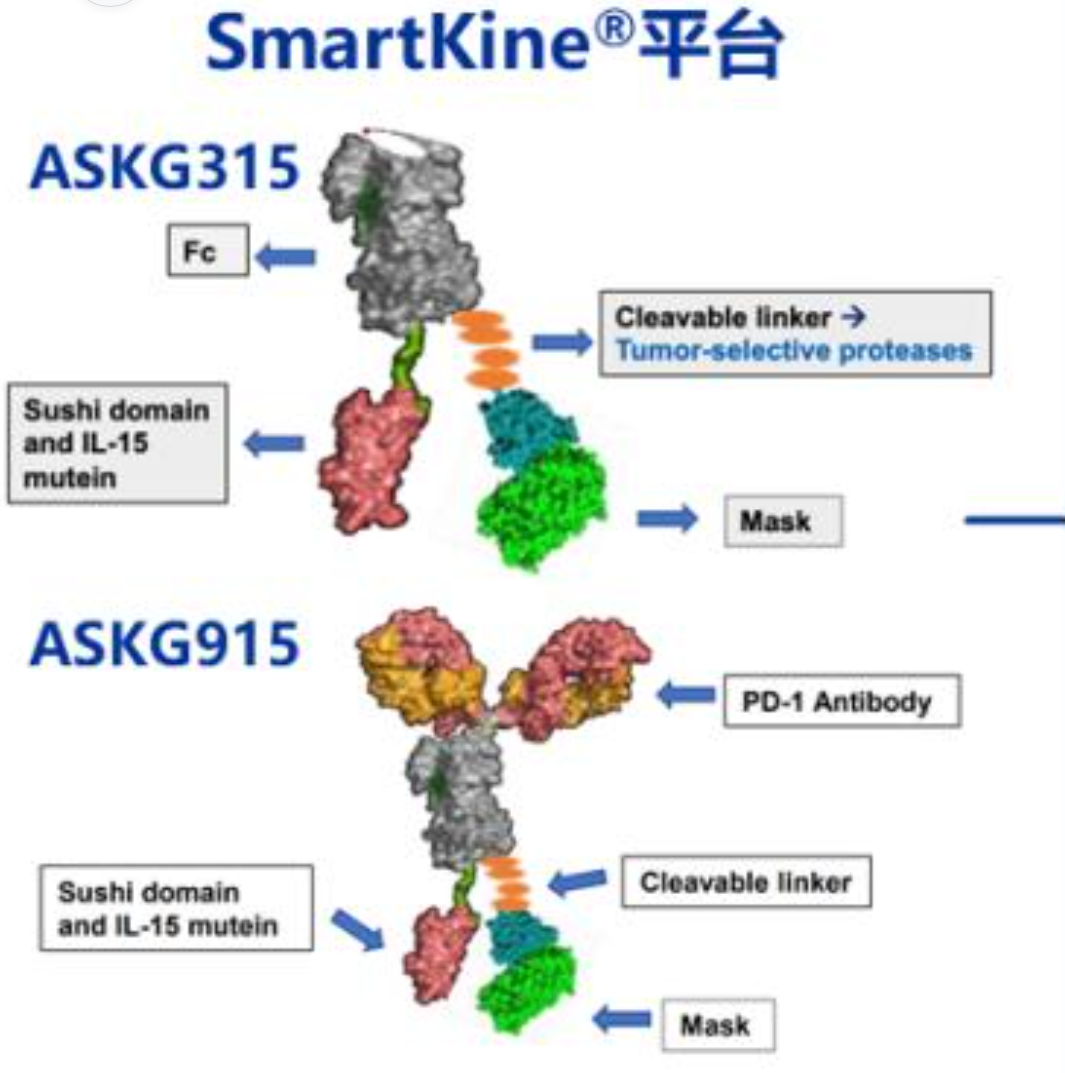

奥赛康的PD-1/IL-15前药双功能融合蛋白ASKG915初步披露了人体数据,在中高剂量治疗后线微卫星稳定型结直肠癌 (MSS CRC) PR率为30%,展现了非常高的含金量,安全性和剂量窗显著优于传统IL-15和现有获批的新一代IL-15药物,同时对于公司自研细胞因子前药技术平台SmartKine进行了初步强验证。

IL-15作为具备广谱免疫激活潜力,能够激活NK细胞和CD8+记忆T细胞增强全身抗肿瘤免疫,但传统药物受限于其剂量上升带来的全身毒性。全球首个IL-15新药Anktiva的设计虽然仍未解决“Cytokine sink”(细胞因子陷阱)的问题,但是仍通过膀胱内灌注给药方式在膀胱癌治疗领域大放异彩,ImmunityBio凭借该药叙事市值一度超过百亿美元(当前市值超75亿美元)。

另外ASKG915其实于信达/武田的IBI-363有一定的“可比性”,不少人戏称奥赛康为“小信达”,两者均为PD-1骨架上叠加细胞因子模块的二代IO资产,且在:1)PD-1通路阻断以及借助PD-1实现肿瘤相关靶向递送;2)细胞因子激动,增强效应T/NK细胞功能;两个层面有一定共性。

在PD-1之外的另外一端,相比IL-2,IL-15偏NK、CD8+T激活而不扩增Treg,可能带来更高的安全性上限,在联用扩展和前线长期给药更具备优势,未来不排除ASKG915也做一个大Deal的可能性。

更重要的是,通过对奥赛康现有基本盘和后续管线的布局分析,公司仿转创的战略成果将越来越显著,让人看到了当年海思科、科伦药业的影子,它后续的成长空间,值得重视。

01

ASKG915,下一个二代IO潜力大药?

本次ASCO,本来只是验证ASKG915的安全性数据来初探奥赛康SmartKine的设计的可行性,没想到在疗效上同样给了惊喜。

过往一些研发者开发新一代IL-15药物的思路是把它做的“更长效、更稳定”,ASKG915通过:1)IL-15前药遮蔽(避免在外周血过早激活);2)设计可切割Linker在肿瘤选择性蛋白酶存在时释放Mask,实现肿瘤微环境激活;3)PD-1靶向+阻断双功能,担任递送和解除免疫抑制双重角色;ASKG915相当于一个“只在肿瘤附近打开的、兼具PD-1功能的条件性免疫激动剂”。

这种设计哲学,首先在非肝转移MSS CRC后线患者的疗效中展现的极为惊艳。

MSS CRC是典型“冷肿瘤”,传统PD-1单药几乎无效。尽管本次摘要披露的在中高剂量10位后线患者中取得30%(并未进一步确认CR、ORR)是小样本数据,但仍然具备很强的参考价值,重点这是单药的数据(数据潜力进入全球第一梯队的水准)。

非头对头横向来看(仅参考),不少二代IO资产也选择了MSS CRC作为其一适应症,比如IBI363+贝伐珠单抗在3L+ MSS CRC(非肝转移)取得ORR 38.7%、mPFS 9.6个月,天演药业ADG126+K药在MSS CRC(非肝转移)高剂量组取得31%的ORR,Xilio的XTX101+阿替利珠单抗在MSS CRC(非肝转移)人群中取得了ORR 27%、DCR 55%;看下来,奥赛康的ASKG915单药数据有这个水平,比较能打,期待后续更详细数据。

ASKG915这次数据更值得重视的地方在于剂量窗口和安全性。

先从剂量窗口说起,传统的IL-15分子的DLT往往在中低剂量发生,并且通常在较低剂量触及MTD。而ASKG915本次披露的临床数据,全程未见DLT,且3mg/kg未达MTD,证明“前药遮蔽+肿瘤局部激活的设计”赋予了该药更宽的剂量安全窗。

其次从本次披露的毒性图谱来看,98/104 (94.2%) 例患者报告了任何级别的治疗相关不良事件 (TRAE),最常见的不良事件为皮疹 (39/104, 37.5%)、贫血 (37/104, 35.6%) 和天冬氨酸氨基转移酶升高 (19/104, 18.3%)。

ASKG915目前所体现出来的副作用与传统IL-15分子有非常大的不同,传统IL-15中低剂量引发的胰腺炎、心血管效应早早把MTD界定,而皮疹、贫血等这些副作用更像是PD-1、CTLA-4免疫介导的谱系。

以上大概率是ASKG915独特设计带来的:IL-15仅在TME激活&全身游离IL-15浓度被控制在低水平,同时这也是对奥赛康SmartKine平台的验证。

有ASKG915在前面探路,奥赛康的IL-15前药融合蛋白ASKG315和临床前的PD-1/IL-2候选分子,初步数据验证可能性随之拔升,SmartKine平台价值或许可以逐步打入。

02

奥赛康的基本盘稳固,风险化解

除了SmartKine平台长期价值,奥赛康的基本盘非常稳固,尽管现有的收入利润大头仍然来自于仿制药,大部分风险已经化解。

2025年公司实现收入17.79亿元,扣非净利润1.97亿元,尤其是净利润同比大幅增长55.75%。2026Q1公司业绩同样不俗,营收4.82亿,扣非净利润在7691万,同比增长74.8%。

可能不少人会疑惑,为什么公司营收这两年没有增长,利润表却有明显改善?这其实是公司品种结构变化和内控运营效率提升所带来的。

从2025年公司产品结构看,公司产品分布并非单一业务独大,抗肿瘤、抗感染、慢病类、消化类产品合计占到公司95%以上的营收,抗风险能力较好。

回溯奥赛康过去几年的业绩,可以发现2022年至2023年因大量品种遭遇集采(主要核心品种集采降价90%),尤其是早年间占公司收入比重较大的消化类产品,导致公司由盈转亏。到目前为止,公司存量仿制药已基本集采完毕,随着右雷佐生中标第11批集采(将在2026年2月底开始执行),后续集采带来的风险已然出清。

关于注射用右雷佐生,在2021年以前是奥赛康的独家品种,但后续仿制药陆续上市,目前已有6-7家同类竞品,据米内网数据该品种2025年销售额在6-7亿,奥赛康在中标的背景下,预计对整体业绩影响有限。

值得注意的是,奥赛康在仿制药领域持续有高壁垒or高价值新品种上市,2025年便上市了6个品种,新品种的上市放量也对冲掉了老品种的下滑风险,这也是为什么公司能在2024年迅速扭亏为盈,以及在2025年扩大利润,有时你不得不佩服老牌药企的调整能力。

第三代的EGFR-TKI利厄替尼上市(2025年版医保已执行)是公司未来几年首个创新药增长点,尽管有人可能对三代EGFR-TKI竞争格局有质疑,但公司管理层在最新交流中基于目前良好情况,有意在未来调高销售峰值预估(原本是预测10亿元峰值,占总市场5-8%);预计后续有机会去12-15亿(猜测),这相当于公司目前抗肿瘤业务的2倍收入,并且创新药利润率比仿制药更佳。同时,今年利厄替尼放量也将对冲右雷佐生集采降价的影响。

以2026Q1微观的财务数据(在收入微降背景下利润增长)作为案例,奥赛康的利润释放来源于:1)2026Q1毛利率升至84.1%,较上年同期的82.5%有提升,可能提示高价值产品占比提升带来毛利变化;2)费用率改善,销售费用减少约4224万元、研发费用减少约3277万元。

从上述分析,我们看到了公司集采过后产品结构的抗风险能力,以及作为老牌药企很强的战略调整能力,至少公司的基本盘是稳的,向下风险有限。

03

下一波创新药浪潮,剑指2027

我们在开头见识了SmartKine技术平台带来的长期潜力,同样奥赛康短期能兑现的创新药品种增量可谓“量大管饱”,它能从根本上改变目前公司的营收结构,将公司的收入规模和盈利能力蜕变。

利厄替尼之后,奥赛康的下一个新药增长点是新一代口服铁制剂——麦芽酚铁胶囊,已于2026年3月国内申报上市。

对于麦芽酚铁胶囊,数据显示国内含铁制剂的市场大概在30亿元-40亿元左右。麦芽酚铁胶囊是近年国际市场上市的唯一新型口服铁剂,全球无同类竞品。差异化层面,其在IBD人群的随机三期研究中静脉铁羧麦芽糖取得“非劣”结果;安全性上,其不良反应发生率显著低于传统铁盐制剂(硫酸亚铁、富马酸亚铁等),主要解决传统铁剂胃肠道耐受性差、患者依从性低的痛点。

历史上琥珀酸亚铁在医保与渠道配合下曾达约10亿元峰值,管理层过往给出的指引是6-8亿元销售,第三方机构给出10亿元左右。

CLDN18.2单抗ASKB589有望在2026年底前递交上市申请,三联方案进度国内第一。

安斯泰来的Vyloy是全球首个获批的CLDN18.2单抗,早在2024年获批CLDN18.2阳性的局部晚期或转移性胃/胃食管交界腺癌一线治疗(联合化疗),2024年财年销售超0.8亿美元,而2025年销售在4亿美元左右,增长迅猛,机构预测其峰值有望达到14亿美元。

ASKB589是对Vyloy的一款升级迭代产品,其优势在于“一线疗效更强、联合免疫更契合当前标准治疗、覆盖人群阈值更低”。Vyloy针对CLDN18.2高表达患者(≥75%肿瘤细胞中-强膜染色,约占35%左右的患者),而ASKB589III期入组标准是CLDN18.2阳性中高表达(≥40%且2+/3+),意味着注册阈值明显更宽,显著提升销售峰值上限和临床渗透速度。

ASKB589在过往一线二期数据显示,胃癌中高表达患者ORR 76.1%(高表达患者81.8%),中位PFS 12.45个月(高表达15.28个月),中位OS 21.36个月(高表达22.34个月);在临床设计方面,虽然晚期胃癌一线标准治疗的基座是化疗,但免疫(PD-1)+化疗逐渐成为大部分分层患者的一线场景,ASKB589的三联设计贴近前沿治疗发展。

值得注意的是,市场往往喜欢拿单抗与ADC进行比较,事实上单抗聚焦一线长期治疗场景,而ADC大量数据来自二线及以上胃癌患者,前者价值量可能更大,后续预计ASKB589国内销售峰值有望突破15-20亿元。

c‑MET抑制剂ASKC202同样值得关注,奥赛康临床两条腿走路,一是针对EGFR TKI耐药痛点与利厄替尼联合用药方案覆盖MET扩增和过表达耐药患者(2025年9月启动三期临床),I/II期数据显示RP2D方案ORR 68.8%,DCR 93.8%,脑转移患者亚组ORR 87.5%;二是计划2026年下半年启动一线治疗新适应症三期临床,打造肺癌全程治疗方案。

过往在国内获批上市的c‑MET抑制剂普遍获批METex14跳变这种小适应症(多产品竞争内卷),EGFR‑TKI耐药后MET扩增/过表达这类患者过去一直未有药物获批(赛沃替尼2025年中唯一获批),奥希替尼二线EGFR治疗耐药Met扩增患者检出率约10–22%,部分研究高达50%),ASKC202如果能够吃下这一市场部分份额,加上后续一线适应症如果成药,那么5-10亿的销售额基本上是打底的。

放眼到2027年,奥赛康还有ASK0912(抗革兰氏阴性菌感染1类新药)、ASKC200(骨关节炎镇痛)等二期临床产品陆续进入三期,另外还有已经对外授权合作的ASKG712(眼科双抗)有望进入三期,后续梯队管线充盈。

值得注意的是,ASKG712是在罗氏VEGF/ANG-2双抗Vabysmo之后临床进度最快的管线(与信达OLN324不相伯仲),相比Vabysmo二价设计,其采用四价设计提升靶标亲和力/亲合力(avidity),理论上延长作用时间(达到减少眼底注射次数的目的,提升患者依从性);在已公布2a临床中,约50%患者6个月内无需再治疗,如果后续确认,将优于Vabysmo的3个月注射一次;参考Vabysmo在2025年超过53亿美元的全球销售,其后续市场潜力巨大。

结语:像奥赛康这样的仿转创稳健的老牌药企,集采品种风险已经出清,并且在集采出清后依旧能通过强韧的研发高壁垒新品种实现新老品种交替实现利润释放,对于股东而言显然是拿着放心的。

更具爆发点的东西在于,奥赛康ASCO新批露的ASKG915人体数据,是对公司创新平台SmartKine的强验证,这可能是孕育二代IO资产大药的温床,显然市场完全没有计价。另外,公司创新药商业化大浪潮将在2026-2027年开始释放,利厄替尼是第一步,麦芽酚铁胶囊、ASKB589、ASKC202是第二步,还有后续的创新产品梯队,这些将质的改变奥赛康的盈利体系和计价体系。

在奥赛康身上,我仿佛看到了当年的海思科和科伦,静待花开。

风险提示: 本文仅基于公开信息讨论相关行业及公司经营情况,不构成任何投资建议,也不作为买卖决策的依据。股票投资需综合考虑公司基本面、估值水平、管理层能力及市场环境等多重因素。文中观点存在时效性与认知局限,请投资者独立判断、审慎决策并自行承担风险。

吉祥体育网址,www.milan.com,

吉祥体育官网相关资讯:www.milan.com,