出品:新浪财经上市公司研究院

作者:木予

2025年,家用电器市场整体呈现“前高后低”的趋势。一方面,“以旧换新”政策对内销的边际效应递减。奥维云网数据显示,国内家电(不含3C)全年零售市场规模约为8931亿元,同比下降4.3%。自第三季度开始,零售增速由正转负,下半年同比降幅扩大至16.0%。另一方面,出口受“对等关税”影响下滑。海关总署数据显示,2025年家用电器出口规模约为962.33亿美元,同比下降3.9%,第二季度至第四季度同比降幅分别为2.2%、8.9%、7.9%。

据奥维云网统计,2025年国内彩电市场零售总量共2763万台,较2024年下降10.4%,创下近10年内最低水平。其中,Mini LED电视零售量占比达31.8%,相当于每卖出10台电视就有3台是Mini LED机型,零售额占比高达55.4%,说明其在高端市场的主导地位进一步巩固。

截至4月30日,A股10家黑色家电(按申万二级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,10家公司共实现总营收2049.50亿元,较2024年增长1.4%,“彩电大王”四川长虹撑起“半壁江山”;归母净利润(含亏损)总和为51.64亿元,与2024年相比增长4.1%,海信视像贡献比例达47.5%。

更进一步来看,4家彩电企业总营收为1846.67亿元,归母净利润(含亏损)合计46.67亿元,同比分别提高1.5%、5.5%;6家其他黑电企业的收入合计202.83亿元,与2024年基本持平,归母净利润共4.97亿元,同比减少7.9%。报告期内,兆驰股份、九联科技和辰奕智能营收、净利双降,创维数字增收不增利。

与年初相比,6家公司2025年内股价实现上涨。同洲电子重组团队并成立了“电源与服务器事业部”,由电视机顶盒主业转型AI算力电源,叠加年内“摘星脱帽”等利好因素,公司股价累计飙升105.0%。相较之下,创维数字一年内股价跌去25.2%。“机顶盒内置化”政策令终端需求进一步萎缩,VR、AI眼镜等概念迟迟未形成第二增长曲线,公司董事长、董秘、财务总监等多名核心高管纷纷减持,更是极大地打击了市场信心。

就收入规模而言,四川长虹以1088.16亿元位居榜首,约为第二名海信视像营收的1.89倍,比其余9家公司收入总和还要多126.82亿元。而在其他黑色家电品类中,创维数字的收入排名第一,录得88.09亿元,同比基本持平。*ST高斯全年仅实现营收3.65亿元,在10家公司中垫底。不过,与2024年相比该指标增幅高达170.6%,主要得益于公司与炬神电子达成战略合作,充电宝、电源等消费电子业务成为新增长引擎。兆驰股份的智能终端业务受国际关税政策变化影响,出货量阶段性承压,导致整体收入较2024年下滑12.4%。

海外业务对家电企业而言,已从过去的“加分项”转变为驱动增长、对冲风险和塑造长期价值的“核心引擎”。报告期内,10家黑电公司均布局海外市场。其中,海信视像的海外收入首次超过国内收入,规模高达292.30亿元,同比增长4.6%。公司的“大屏化+Mini LED”战略直接拉动产品均价和品牌溢价,北美75英寸以上的销量增速超16%,欧洲市场Mini LED销量增速超45%。同洲电子的海外收入占比最高,达88.6%,主要靠AI算力服务器配套的高功率开关电源单点突破。而九联科技的海外业务以向欧盟国家出口智能网关产品为主,虽然规模同比大幅增长47.9%,但仅占总营收约5.4%。

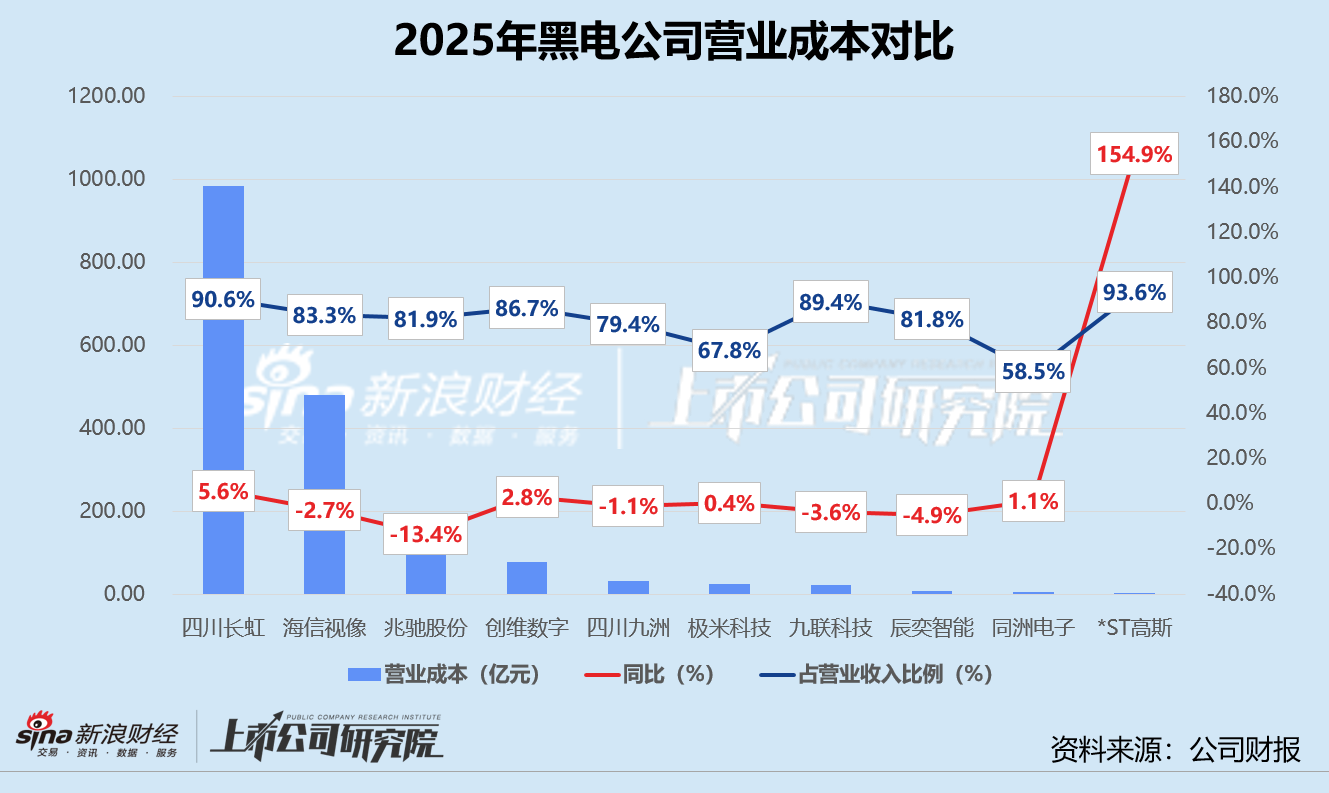

就成本控制而言,2025年对黑电产品影响最大的原材料面板,价格走出“V形”行情,上半年受政策和需求驱动上涨,下半年经历回调,年底在供给调控下强势企稳。报告期内,四川长虹和创维数字的成本同比增速高于当期收入增速,四川九洲和九联科技的成本同比降幅低于当期收入降幅。四川长虹同样以985.65亿元成本位列第一,比第二名海信视像高出超500亿元,较2024年增长5.6%。*ST高斯由于业务规模相对较小,营业成本仅为3.41亿元,但报告期内新增充电器、移动电源等消费电子业务,导致制造所用人工、直接材料和费用同比分别提高136.7%、141.6%、291.7%。

黑色家电公司的营业成本占营业收入比例保持在80%-90%之间,约一半公司销售毛利率同比呈下行趋势。*ST高斯营业成本占比高达93.6%,销售毛利率同比增长5.7个百分点至6.4%,明显掉队。业绩公告显示,公司的高性能覆铜板、半固化片等新材料业务虽然增长势头迅猛,但毛利率为-11.9%,目前仍处于入不敷出的状态。而同洲电子顺利转型,其核心电力电子业务毛利率约为43.4%,与2024年相比增长4.4个百分点,带动公司整体销售毛利率同比提高8.2个百分点至41.5%。

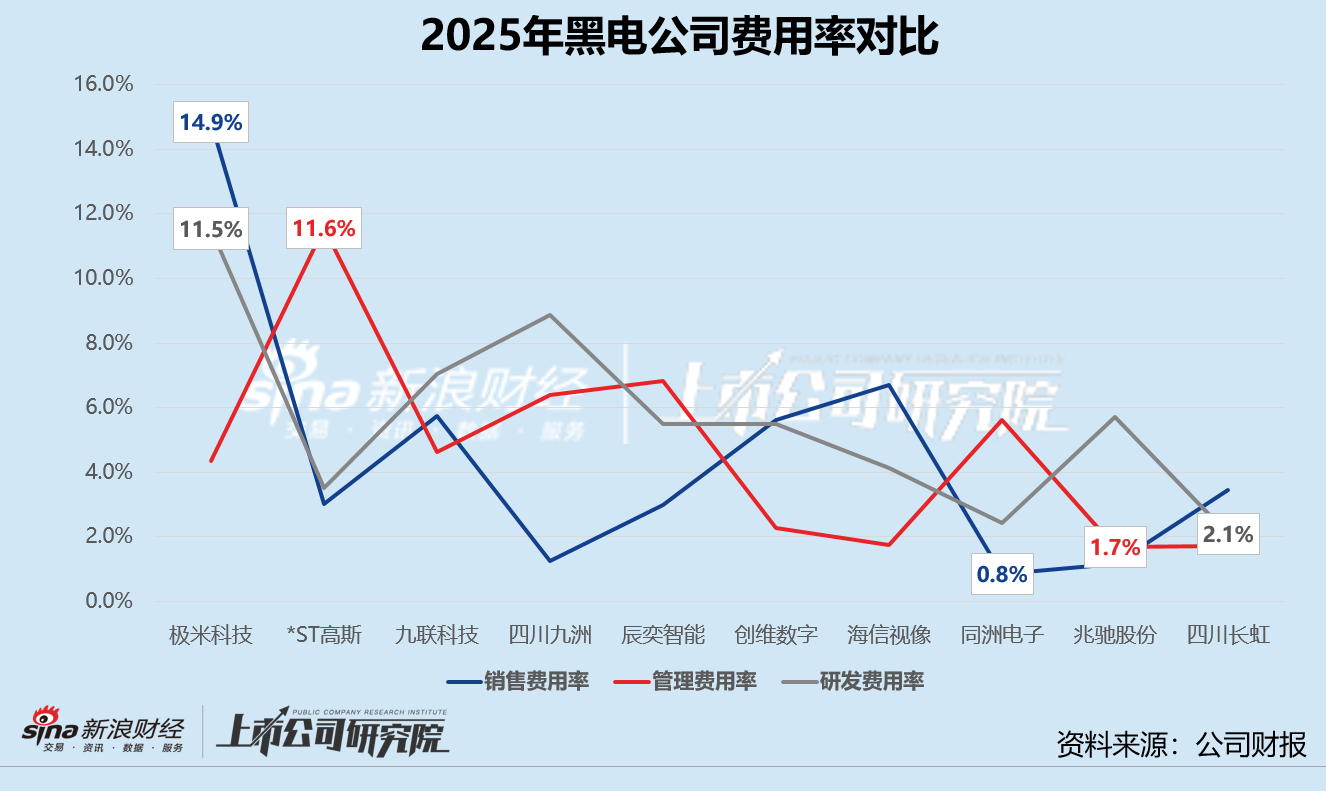

就费用效率而言,2025年海信视像和极米科技在行业下行周期,仍投入高额费用以构建长远的竞争壁垒;辰奕智能、同洲电子和*ST高斯则由于营收规模过小,费用率畸高侵蚀利润。其余5家公司的费用策略普遍在规模收缩和刚性成本之间艰难寻求平衡。

报告期内,海信视像销售费用规模不仅远超同行,同比增速也达12.8%,近乎是第二名九联科技和第三名创维数字的两倍;销售费用率约为6.7%,创近年来新高。这与其高歌猛进的海外业务扩张相匹配,公司正不惜重金将品牌推向全球一线阵营。极米科技销售费用率尽管同比小幅下降,但仍在10家公司中名列前茅。同洲电子已基本放弃传统机顶盒销售体系,全力押注高功率电源这一单点业务,销售职能基本归零,公司的销售费用率低至0.8%。

九联科技因折旧摊销费用和股份支付费用增加,管理费用同比大幅增长34.2%。极米科技和*ST高斯的管理费用同比增幅也都接近30%,前者的费用率稳定控制在4.3%,后者的费用率高达11.6%,在10家公司中位列第一,比紧随其后的辰奕智能和四川九洲管理费用率还要高出约4-5个百分点。同洲电子尽管极度压缩管理费用,与2024年相比减少4.2%,但费用率仍约为5.6%,说明其营收体量无法有效摊薄基本的管理职能成本。

黑色家电公司的研发费用率基本保持在5%-7%之间,且2025年绝大多企业都在加大研发投入。九联科技、创维数字和*ST高斯是少数研发费用收紧的公司,同比降幅分别为3.2%、5.8%、28.3%。极米科技研发费用同比增长8.9%至4亿元,费用率远在同行之上,约为11.5%。业绩公告显示,公司正从“营销驱动”向“技术驱动”转型,为车载投影等新业务储备专利和产品。

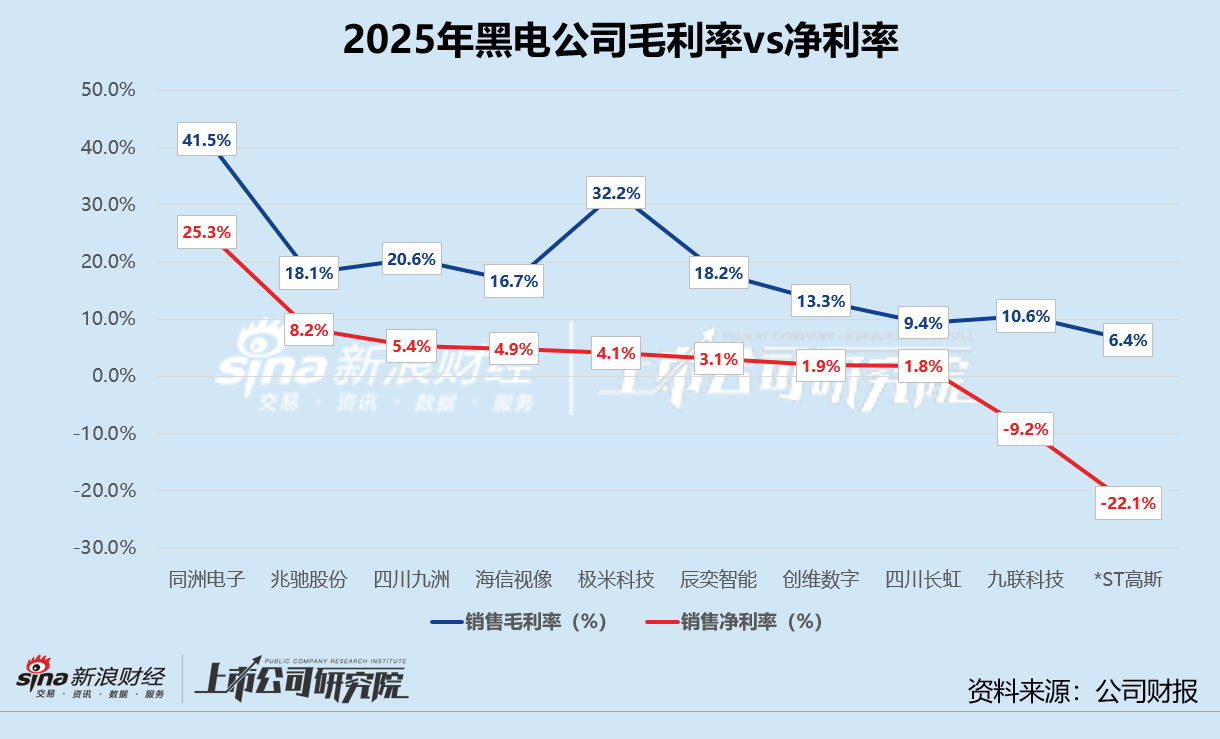

就盈利能力而言,海信视像独占鳌头,报告期内归母净利润约为24.54亿元,约为第二名兆驰股份1.88倍。*ST高斯和九联科技陷入亏损,不过与2024年相比,前者亏损收窄39.2%,后者扩大48.6%。同洲电子净利润同比激增158.9%至1.80亿元,新支柱业务高功率电源在AI算力需求爆发的背景下销量不断走高,且具有专用化定制开发、供应链准入门槛高、技术迭代快速三大壁垒,产品溢价能力远超消费电子领域。

综合作用之下,同洲电子销售净利率一骑绝尘,以25.3%在10家公司中领跑,与2024年相比大幅提高超17个百分点,约为第二名兆驰股份净利率的3倍有余。*ST高斯以-22.1%排名倒数第一,九联科技从2024年的-6.0%降至-9.2%。

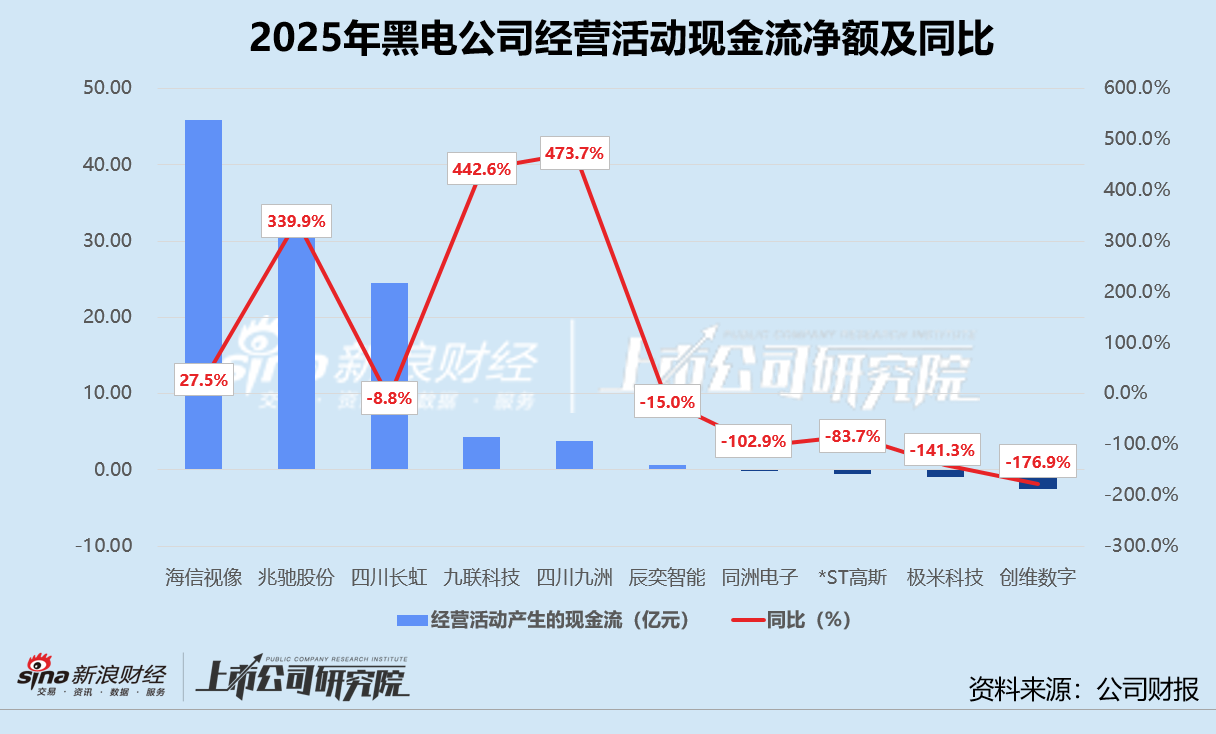

就盈利质量而言,报告期内四川九洲经营性现金流转正,*ST高斯、同洲电子、创维数字、极米科技经营活动产生现金净流出,其中同洲电子、创维数字和极米科技皆由正转负。海信视像的经营性现金流最为充足,同比增长27.5%至45.83亿元,是其海外高端品牌定价权增强、垂直产业链整合后营运效率提升的直接体现。而四川九洲主动收缩海外业务,放弃高风险海外订单、压缩账期较长的海外客户信用额度,经营活动现金流从2024年的净流出1.02亿元改善至净流入3.83亿元。创维数字现金流降幅达176.9%,远超其他9家公司,与营收增长1.3%形成倒挂,换言之大部分收入以应收账款的形态留存。

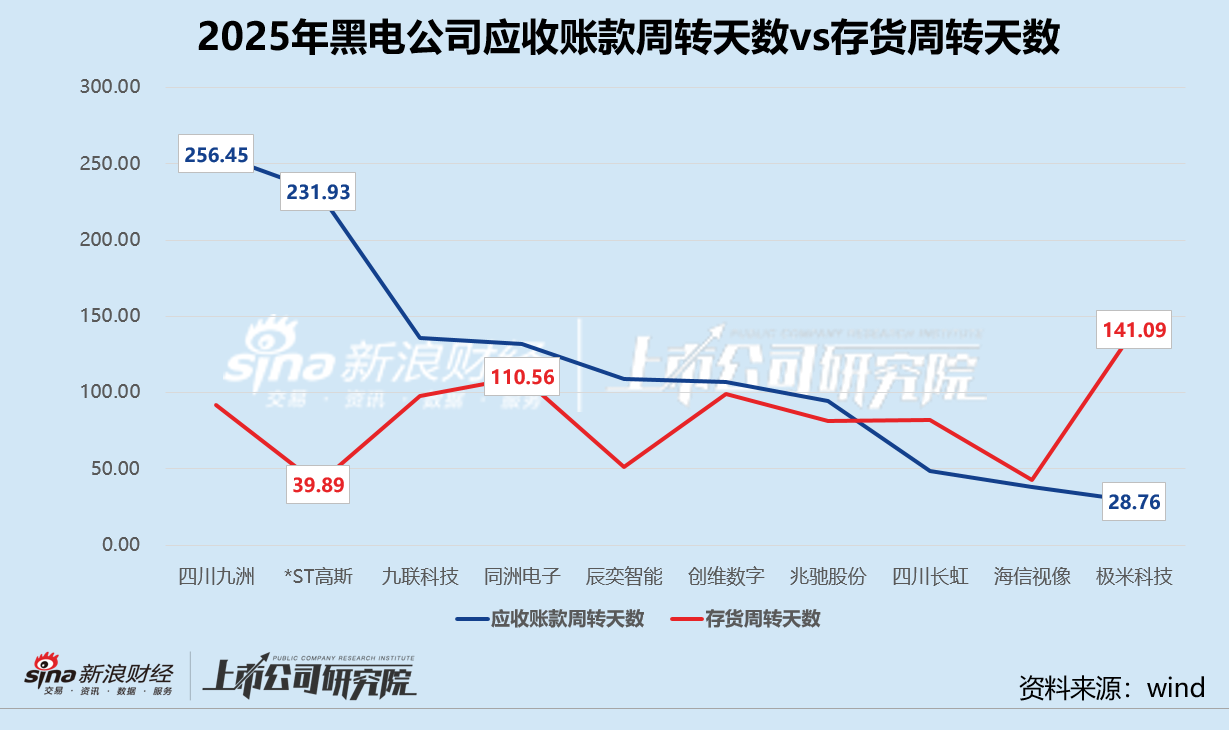

2025年,四川九洲应收账款周转天数超过256天,*ST高斯同指标也接近232天,而极米科技的资金回笼速度不足30天。业绩公告显示,截至报告期末四川九洲的应收账款账面余额高达32.21亿元,约为当期净利润的18倍,回款风险巨大。*ST高斯的国外客户多为电视运营商及贸易商,极易受关税政策等贸易环境变化影响而产生逾期。报告期内,公司境外应收账款共计1.65亿元,计提比例99.9%。

极米科技的存货周转天数高达141天,远高于黑色家电可比公司存货周转天数均值75天。公司存货主要为智能投影产品,一旦价格出现较大波动,9.14亿元的存货减值将对净利润产生显著冲击。*ST高斯的存货周转天数压缩至40天以内,而2024年该指标接近106天,这主要得益于公司历史积压库存的一次性清仓,并非日常经营模式的根本改善,能否长期维持仍有待观察。

责任编辑:公司观察

爱游戏真人体育娱乐,九游会平台,

爱游戏下载相关资讯:九游会游戏,