炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 | 《北美前哨》栏目 康路 发自纽约

今晨美股盘后,马斯克旗下的 SpaceX(拟用股票代码 SPCX)的招股书在美国证监会网站上正式披露。市场普遍将这次 IPO 视为历史上规模最大的一次发行。

总部已由加利福尼亚州迁至得克萨斯州的 SpaceX,目前业务涵盖三大块:以猎鹰、星舰为核心的火箭发射服务,以星链(Starlink)为主体的全球卫星互联,以及今年 2 月通过收购 xAI 正式纳入合并报表的新兴人工智能板块。

招股书披露,SpaceX 2025 年全年营收 186.74 亿美元,同比增长 33%。但由于研发与资本开支大幅上行,公司由盈转亏,全年净亏损 49.37 亿美元。

招股书还披露,公司 IPO 后将存在两类股票,分为Class A和Class B。公开市场投资者可以分享公司业绩增长的果实,但在战略方向、董事任免、并购决策等关键议题上,几乎不具备实质性投票影响力,目前养老金等长期机构投资者的反应较为明显。而对于马斯克来说,这份招股书还披露了两项绩效薪酬方案,包括要求 SpaceX 在火星建成至少有 100 万居民的永久殖民地等。

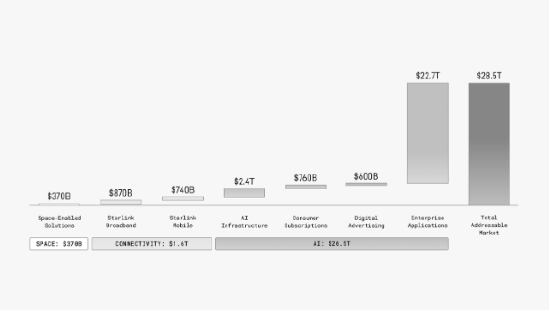

(招股书中显示,三大业务合计画出了 28.5 万亿美元的潜在市场,其中 AI 占到 26.5 万亿元)

火箭负责上天,星链负责赚钱,AI负责烧钱

巨大潜在市场机遇的另一面,是多线扩张带来的财务压力。2025 年,SpaceX 合并净亏损达到 49.4 亿美元。其中一个重要原因,是 xAI 于今年 2 月正式并表后,公司整体的收入结构与成本结构都发生了明显变化。

第一块业务太空发射,仍是公司的基本盘,但也是当前增速最慢的部分。

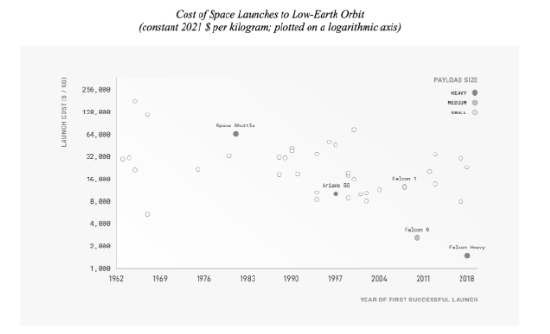

2025 年,太空板块收入为 40.86 亿美元,同比增长 7.6%。核心亮点依旧来自发射效率的提升。全年猎鹰系列火箭共完成 165 次发射,将 2213 吨载荷送入轨道。单个一级火箭最高实现 34 次复用。累计 650 次轨道级发射中,超过 540 次由复用火箭完成。这意味着,商业航天的单位入轨成本仍在持续下降。

(图:招股书显示,猎鹰9号单位入轨成本约$2,700/kg,相比航天飞机时代下降一个数量级以上)

不过,效率并未直接转化为利润。2025 年,太空板块营业亏损达到 6.57 亿美元,而 2024 年这一板块还曾实现了 2100 万美元盈利。盈亏反转的主要原因,是星舰(Starship)项目的大规模研发投入。2025 年全年,SpaceX 在星舰项目上的研发支出达到 30.04 亿美元。仅 2026 年第一季度,又追加投入 9.30 亿美元。某种程度上,猎鹰 9 当前创造的利润,几乎都被持续投入到星舰之中。

招股书在风险因素章节中,将星舰排在首位,“如果星舰的规模化开发、测试与部署不能按预期时间表完成(或根本无法完成),或我们无法实现足够的发射频率、复用率和性能指标,公司执行增长战略的能力,包括下一代 V3 卫星部署、V2 卫星直连手机服务和轨道 AI 算力基础设施,都将受到重大不利影响。”

第二块业务是以星链(Starlink)为核心的卫星互联业务,也是目前真正支撑 SpaceX 财务的核心现金牛。

2026 年第一季度,公司合并收入为 46.94 亿美元,其中星链贡献约 32.6 亿美元,占总收入约 69%。同时,星链也是当季唯一实现盈利的业务板块:单季营业利润达到 11.88 亿美元。相比之下,同期太空板块亏损 6.62 亿美元,AI 板块亏损则高达 24.69 亿美元。

如果把时间拉长来看,星链的重要性更加明显。2025 年,互联业务(基本对应星链)全年收入达到 113.87 亿美元,同比增长 49.8%,占公司总营收约 61%,规模已超过太空发射业务的两倍。星链的用户规模也在快速扩张。订阅用户从 2024 年底的 440 万,增长至 2026 年 3 月底的 1030 万,覆盖全球 164 个国家和地区。

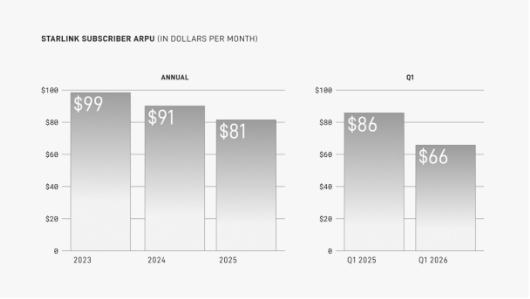

(图:招股书显示星链的ARPU曲线下滑)

值得注意的是,星链的 ARPU(每用户月均收入)却在持续下滑:2023 年为 99 美元,2024 年降至 91 美元,2025 年进一步降至 81 美元,到了 2026 年第一季度已下降至 66 美元。这意味着,星链正从一个以北美市场为主、高客单价的精品网络服务商,逐渐用价格换规模。

第三块业务,则是随着 xAI 并表后首次进入财报体系的 AI 板块。

2026 年 2 月,xAI 正式并入 SpaceX 财务体系。2025 年全年,AI 板块收入达到 32.01 亿美元,占总营收约 17.1%。2026 年第一季度收入为 8.18 亿美元,占比约 17.4%。收入主要来自社交平台 X 的数字广告,以及 Grok 等 AI 产品的订阅业务。

不过,AI 也是目前最“烧钱”的业务。无论是英伟达高端 GPU 的采购、超大规模 AI 数据中心建设,还是顶级 AI 人才的持续投入,都在迅速推高成本端压力。这也是为什么,SpaceX 在招股书“资金用途”部分,将 AI 算力基础设施扩张列为最核心的投入方向之一。

IPO最大的争议,不是亏损

公司治理结构,是华尔街目前对这份招股书最大的关注点之一。

公司 IPO 后将存在两类股票:

| 股票类型 | 一股投票权 | 状态 |

| Class A | 1 票 | 公开发行 |

| Class B | 10 票 | 内部持有,可选举多数董事 |

招股书披露,截至 2026 年 5 月 1 日,Class A 流通 69.33 亿股,Class B 流通 56.03 亿股。马斯克本人持有 8.49 亿股 Class A(占该类 12.3%)、55.69 亿股 Class B(占该类 93.6%),对应合并投票权约 85.1%。换句话说,公开市场投资者可以分享公司业绩增长的果实,但在战略方向、董事任免、并购决策等关键议题上,几乎不具备实质性投票影响力。这一架构与谷歌、Meta 在上市时采用的双层股权设计本质上一致,区别在于马斯克这一方的集中度更高。

养老金等长期机构投资者的反应较为明显。多家媒体报道,CalPERS、纽约州共同退休基金以及纽约市养老金等相关受托人,已要求与 SpaceX 高管会面,并对拟议的治理结构提出关切。

一位长期跟踪 SpaceX 的二级市场投资人对《北美前哨》表示,创始人的“超级投票权”通常被市场理解为执行效率的优势,但随着公司被纳入主要指数,普通股民、养老金与指数基金等将共同承担经济上的下行风险,却很难通过投票影响公司的战略、薪酬、关联交易或管理层更替,就会引发投资人反弹。

招股书同时披露了两项针对马斯克不设期限的绩效薪酬方案:一份授予马斯克 10 亿股 Class B 限制性股票,分 15 档解锁,市值门槛从 5000亿递增至 7.5 万亿美元,同时要求 SpaceX 在火星建成至少有 100 万居民的永久殖民地。另一份方案授予约 3.02 亿股 Class B 限制性股票,分 12 档解锁,市值门槛从 1.065 万亿递增至 6.565 万亿美元,并要求建成“年算力100 太瓦的非地球数据中心”。两份合约都要求“市值和工程里程碑”同时达成,缺一不可。

以绩效的高回报绑定马斯克的同时,“高度依赖马斯克”被单列为一项公司的重大风险。

(图:招股书中还放了一张艺术家描绘的人类在火星生活的场景图片)

“太空+AI”故事,已经不只属于马斯克

在 SpaceX 披露招股书的同一天,亚马逊创始人贝索斯接受了一次罕见的公开访谈。当被问到对SpaceX 的估值的看法时,贝索斯的回答含混不明,“具体有多少建立在财务数据上、多少建立在市场对赌上,目前并不清楚”。有分析师对《北美前哨》表示,星链的订阅收入、发射业务的成本优势以及稳定的政府合同,构成了 SpaceX 较为坚实的基本面。但若估值兑现到 1.75 万亿至 2 万亿美元区间,后续股价的核心驱动因素,将更多取决于星舰项目的进展、AI 数据中心的商业化节奏、卫星互联网的竞争格局,以及资本开支的控制能力。

值得注意的是,贝索斯在采访中同时确认正在考虑为自己累计投入约 280 亿美元、坚持了 25 年 的航天公司蓝色起源引入外部投资人。这一表态意味着,长期由其个人独资的蓝色起源,可能首次向主权基金与私募机构开放股权。而蓝色起源也是SpaceX招股书中被列为其在商业航空领域的竞争对手之一。从2013年起,马斯克和贝索斯在商业航空领域的创业生涯中也曾多次交锋,包括对卡纳维尔角著名39A发射台的争夺,对抵达太空边缘的火箭平稳落地第一人的争夺,对将火箭发射到预定轨道上的争夺以及谁能率先将人类送入预定轨道等。

(图:2021年,杰夫·贝佐斯曾在X上转发了一篇亚马逊成功的励志文章。但埃隆·马斯克用表情符号回击了他)

同一场访谈中,贝索斯还首次公开提及由他担任联合 CEO 的隐秘 AI 项目 Prometheus(普罗米修斯)。该项目据称已完成约 100 亿美元融资、估值约 380 亿美元,主打“通用人工智能工程师”概念。通过火箭与“物理 AI”的双重布局,贝索斯试图在重工业与航天的交叉地带,构建一套与 SpaceX 多线竞争的版图。

在招股书发布当天盘中,因为在OpenAI创始资金问题上纠缠不清刚和马斯克对簿公堂的山姆·奥特曼也传出新的资本动作。据多家媒体报道,OpenAI 正与华尔街顶级投行接洽,最快可能于本周内提交保密上市文件。这一时点恰逢 SpaceX 即将启动机构投资者路演。

多个科技巨头同时出手,对 SpaceX 在招股书中刻画的 “28.5 万亿美元市场叙事” 形成了正面挑战。贝索斯的“物理 AI + 火箭”组合,分流了航天与工业领域的想象空间。OpenAI 的潜在上市,则在最关键的 AI 资金池中与 SpaceX 直接对垒。

有分析师对《北美前哨》表示,下一个关键节点,会落在星舰的第 12 次试飞。这次试飞原定于本周二,目前已推迟至周四进行。这将是星舰时隔约 7 个月后的再次飞行,也是火箭经过重大设计调整后的首次出航。该分析师指出,对市场而言,星舰能否成功试飞,可能比招股书上的 28.5 万亿美元市场图景更具说服力。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋雅芳

bb体育下载,球友会,

bb体育投注相关资讯:球友会直播,