来源:险联社

“1965年出生老人购买中国人寿百万医疗险,未能按时续保,认为是保险公司未能尽到告知义务,应该承担缔约过失责任,中国人寿则认为,其在中国人寿投保多份保险,应当知晓电子投保的操作流程,到期前已经通过短信多次提醒续保。”

中国人寿一款百万医疗险理赔事宜引发纠纷,对于未能按时续保的责任,双方对簿公堂。

今年61岁的田某军通过代理人邰某英在中国人寿常州分公司购买了多份保险。2018年又购买了一份百万医疗险,一直是从银行账户划转保费,自动续保。2021年,原银保监会规范短期健康险业务,要求短期健康险不能自动续保,需要投保人重新申请投保,缴纳保险费,才能获得新的保险合同。

2022年5月,中国人寿多次向田某军发送续保短信,田某军未予回复,导致脱保。

2024年11月,田某军患乙状结肠恶性肿瘤住院。

田某军要求中国人寿常州分公司承担的系缔约过失责任,支付医疗费58291.02元,住院定额给付保险金5200元。

法院如何判呢?

短信发送续保链接

1965年9月出生的田某军是江苏常州人,2018年5月,通过代理人潘某琛投保了“国寿如E康悦百万医疗保险(A款)”(产品A),保险金额205万,保费1119元,保险期间1年。投保具有续保条款,并约定通过银行账户划扣方式自动续保。

2019年5月和2020年5月,均通过银行账户划转保费1178元。

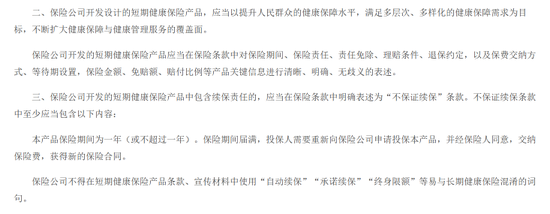

2021年,原银保监会规范短期健康保险业务,要求保险条款中明确表述为“不保证续保”条款,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”、“承诺续保”、“终身限额”等易与长期健康保险混淆的词句。

中国人寿停售了上述旧款保险产品,并按照监管要求后,推出新的保险产品《国寿如E康悦百万医疗保险(A款)》(2021版)(产品B)。不过此款产品在2022年初也下架,更换为产品C。

2021年7月,田某军向中国人寿缴纳了保费1178元,投保了新版产品。

对于此次续保,田某军与中国人寿各执一词,因为这事关田某军是否知晓续保方式。

田某军称是在代理人协助下完成的投保,中国人寿则称是田某军自己本人点击短信发送的链接,提交的续保申请、续保的电子保单。

2022年5月,代理人潘某琛曾向田某军微信发送“中国人寿国寿e店”的链接,中国人寿通过短信三次提醒续保,但是田某军没有进行续保(此时已经是产品C)。

最终,田某军事实上处于脱保状态。

不愿续保,还是未尽到告知义务?

2024年11月,田某军患乙状结肠恶性肿瘤住院26天,出院后多次前往常州市某医院及上海某医院就诊。上述住院及门诊扣除医保统筹基金支付部分外,田某军个人自费部分为58291.02元。

田某军申请理赔时,被中国人寿拒赔,理由很简单,田某军没有投保。

田某军于是把中国人寿常州分公司告上法庭,要求承担缔约过失责任,并支付医疗费58291.02元,住院定额给付保险金5200元。

田某军及其代理人列举理由如下:

1、银保监会2021年7号文中,明确要求保险公司停售产品,应及时通知投保人,然中国人寿未履行对保险产品停售的专项通知义务,体现了中国人寿服务的非专业性及对投保人利益的漠视态度。

2、中国人寿未履行对(保险产品转换导致)保险合同重要条款的变更进行特别提示及说明义务,未向田某军充分说明新旧产品的核心差异(尤其是续保方式从“自动扣费”变为“手动申请”),以及该变更对田某军权利的重大影响(如未及时申请则合同终止)。

3、中国人寿提供的电子保险单中,并未以显著方式(如加粗、加黑、放大)向田某军明示,在密密麻麻的极小号字体中仅对“不保证续保”进行加黑,而“不保证续保”与“重新申请投保+人工确认”是两码事,不足以使投保人引起注意和重视。

4、中国人寿通过三次短信提醒续保,田某军可能因过往自动扣费习惯忽视短信或短信被移动公司防骚扰功能自动拦截,短信内容的最后一句话是“若已成功续保,请忽略此短信”,也说明这个仅仅是一般短信,而不具备必须点击短信的必要性。尤其针对老年人、长期自动续保客户等群体的“特殊提醒义务”的合理性,而非仅依赖电子短信的形式。

5、田某军在2021年因为脑梗在医院住过院,已经理赔过,田某军没有不愿续保的动机基础,田某军明知自己健康已发生风险,在此时停保,与情理不符,相比于其他的保单,案涉保单保费是极低的,田某军完全能够承受。

总之,长期续保的保险,骤然终止,中国人寿既未向投保人进行电话核实,也未向投保人收集不愿续保的书面证据。中国人寿作为提供社会保障服务的保险机构,显然需要更高的注意义务和服务意识,需在格式条款变更、缔约流程中尽到更高的注意义务,尤其对老年客户、长期续保客户,需避免因规则变更变相剥夺其合理投保机会。

田某军及其代理人要求法院认定中国人寿未充分照顾缔约对方合理信赖,构成缔约过失。

中国人寿常州分公司拒赔理由:

1、在产品更换后,2021年后台查询,田某军自己提交的续保申请、续保的电子保单、短信送达记录等证据,形成完整证据链,证明田某军于2021年已经知晓并实际操作过由其本人点击链接确认续保的流程。田某军主张业务员可自行操作续保,无证据佐证,也与客观事实不符。

田某军多年来在中国人寿处投保多份保险,应当知晓电子投保的基本操作流程,其以年龄大,必然信赖业务员服务为由否认本人操作,明显不符合常理。

且田某军未提交任何证据证明2021年续保系业务员代操作,仅以主观臆测否定客观事实,依法田某军应承担举证不能的法律后果。

2、田某军要求的针对性通知实属严苛。“不保证续保”、“需投保人重新申请并手动确认”等核心内容均已加黑加粗方式标注,且续保操作页面设置了条款阅读确认环节,田某军需点击“已阅读并同意”后方能完成续保。田某军主张字体小、隐藏在条款中与事实不符,也不符合保险法中对于保险公司提示说明义务的规定。

3、保险到期前后,我司已通过多渠道、高频次方式向田某军提醒续保,更指派业务员在保单到期前向田某军微信发送续保链接、电话通知,并按公司要求上门当面沟通续保事宜。上述事实有短信截图、微信记录、一审庭审陈述及录音为证。

4、中国人寿已经全面履行了告知、提醒义务,无任何违背诚信原则的行为,田某军的损失系其自身无视规则和提示、拒绝续保导致脱保,与中国人寿无关。

保险期间届满以后,双方保险合同权利义务已终止,我司无义务就合同终止以后再另行向田某军送达通知并作出不续保书面记录的法定义务。田某军在2022年脱保后至2024年患病前,长达两年时间均未就脱保事宜向我司提出任何异议,其现在以未收到终止通知来主张我司存在过错,明显不符合客观事实,也有违诚实信用原则。

田某军在保险合同终止近两年后,要求某甲公司承担赔偿责任,不符合逻辑。

究竟是否曾上门当面沟通续保?

中国人寿称,代理人潘某琛曾上门找到田某军沟通续保事宜,是田某军认为自己身体好,不愿意续保,田某军也在录音中认可业务员确实存在上门沟通的事实。

潘某琛为证明其已向田某军通知续保,提交了其手写的2020年、2022年、2023年拜访客户明细复印件,证明其发了链接后亲自上门沟通。

潘某琛称,自己曾让中国人寿工作人员王某俊陪自己一起去找田某军续保,田某军未同意。王某俊对此事予以佐证,但是具体年份不记得。当时,仅三人在场,未签署书面材料,也未进行录音录像。

田某军称,录音是田某军在向某甲公司理赔遭拒后,田某军进行了投诉,潘某琛到田某军处进行录音。首先,从录音中可以看出,潘某琛一直在自说自话,和证人一唱一和,单方面说是田某军不愿续保,田某军并未确认潘某琛的说法,到最后,潘某琛只是在问:逢年过节有没有来找田某军,田某军答复来的。这是因为田某军在潘某琛手上买了很多份保险,潘某琛为了维护客户关系,于传统节日上门拜访,与保单续保并无关联,应当续保的时间段并不在潘某琛所在的节假日期间。

因此,潘某琛在田某军投诉后,试图诱导田某军录音取证,无法达到证明目的。

一审法院对潘某琛提交的证据,认定是其单方手写制作,证明力较弱,且无法体现田某军与潘某琛沟通过程,予以排除;关于王某俊的证人证言,因其与中国人寿及潘某琛具有利害关系,且证人对于上门沟通时间并不明确,故该证人证言的证明力较弱,不予采信。

法院这么判

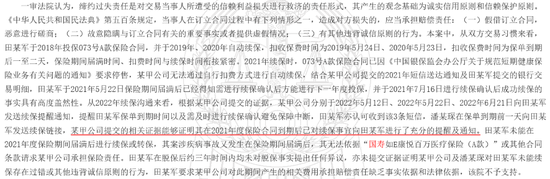

一审法院认为,缔约过失责任是对交易当事人所遭受的信赖利益损失进行救济的责任形式,其产生的观念基础为诚实信用原则和信赖保护原则。

1、结合中国人寿提交的2021年短信送达通知及田某军提交的银行交易明细,田某军于2021年5月保险期间届满后已经得知需进行续保确认后方能进行下一年度投保,并于2021年7月进行续保确认后成功续保的事实具有高度盖然性。

2、从2022年续保沟通来看,根据中国人寿提交的证据,分别于2022年5月12日、2022年5月22日、2022年6月21日向田某军发送续保提醒通知,提醒田某军保单到期时间以及需及时进行续保确认避免保障中断,田某军亦认可收到该3条短信。代理人潘某琛在保单到期前一天向田某军发送续保链接。

因此,中国人寿提交的相关证据能够证明其在2021年度保险合同到期后已对续保事宜向田某军进行了充分的提醒及通知。

3、田某军未能在2021年度保险期间届满后进行续保或转保,其案涉疾病事故又发生在保险期间届满后,其无法依据“国寿如E康悦百万医疗保险(A款)”或其他合同条款请求中国人寿承担保险责任。

4、田某军在脱保后约三年时间内均未对脱保事实提出任何异议,亦未提交证据证明中国人寿及代理人潘某琛对田某军未能续保存在过错或其他违背诚信原则的行为,田某军要求中国人寿对此期间产生的相关费用承担赔偿责任缺乏事实依据和法律依据,不予支持。

二审法院认为,中国人寿是否应当承担缔约过失责任,就是保险公司在缔约过程中对于投保人未尽到必要的告知说明通知义务,违反先合同义务,而应由其承担的缔约过失赔偿责任。

本案中,旧保险产品在2021年5月保险期间届满后于同年7月进行续保确认后成功转保新款保险,前后保险进行无缝衔接,并未影响田某军的合法权益。中国人寿提供的提醒通知短信和代理人潘某琛在保单到期前向田某军发送的续保链接微信,可以证明中国人寿已对续保或转保事宜向田某军尽到了告知说明通知义务。

因此,一审法院认定中国人寿无需承担缔约过失赔偿责任并判决驳回田某军的诉讼请求并无不当。(案号(2026)苏04民终939号 )

责任编辑:秦艺

乐玩国际官网,爱游戏体育官网,

乐玩国际相关资讯:爱游戏体育,