炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

2026年5月26日,国内CCUS(碳捕集、利用与封存)龙头企业首钢朗泽再度启动港股全球发售,正式冲刺“港股CCUS第一股”。这是公司继2025年6月两次上市中止后,时隔不到一年再度闯关,市场关注度明显上升,争议也随之而来。作为国内首家实现合成生物技术生产低碳产品商业化落地的企业,首钢朗泽手握行业先发优势与技术壁垒,踩中双碳政策与能源转型的行业风口,却在时隔一年的IPO重启之路上,交出了一份连续三年营收下滑、毛利率转负、亏损持续扩大的成绩单。叠加此前两次发行中止的历史包袱、核心业务增长乏力、新业务尚处培育期等现实挑战,这家顶着行业龙头光环的企业,此番上市之路注定充满考验。

行业先发优势显著 双碳赛道布局前瞻

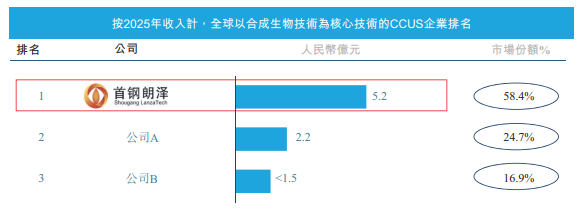

作为国内CCUS行业的先行者,首钢朗泽自2011年成立以来,便深耕碳捕集与利用领域,是行业内首家通过验证的合成生物技术实现低碳产品规模化生产的企业。截至目前,公司已在国内河北、宁夏、贵州三个省份建成4座规模化生产设施,合计形成21万吨/年乙醇、2.32万吨/年微生物蛋白产能,技术商业化落地能力已得到市场验证。根据弗若斯特沙利文数据,以2025年收入口径计,公司在全球合成生物技术CCUS市场份额达58.4%,为绝对龙头。

在核心技术与产品端,首钢朗泽构建了从菌株选育到工业应用的一站式研发平台,实现了从一代减碳技术到二代负碳技术的持续进阶。其核心产品乙醇可广泛应用于车用燃料、日化、包装材料等领域;其微生物蛋白是中国第一种新型饲料蛋白原料,亦获得农村部颁发的国内首张饲料原料类新产品证书。

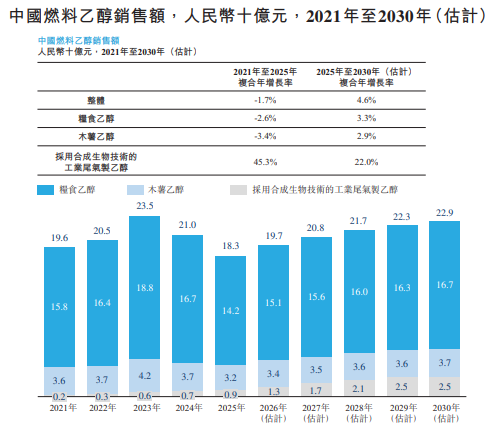

在行业赛道端,双碳政策持续加码为公司发展提供了长期红利。数据显示,中国燃料乙醇市场规模由2021年的196亿元回落至2025年的183亿元,五年复合增速为-1.7%,行业整体需求偏弱。但在政策导向与低碳转型驱动下,行业内部结构正发生深刻变化:国内严控粮食乙醇产能、严打煤制乙醇产能扩张,依托工业尾气的非粮低碳乙醇成为唯一增量赛道。2021-2025年,以合成生物技术为核心的工业尾气制乙醇赛道销售额复合增速高达45.3%,成为燃料行业内唯一保持高速增长的细分领域。展望未来,2025-2030年,中国燃料乙醇整体市场预计恢复增长,复合增速回升至4.6%,而工业尾气制乙醇赛道增速仍将维持在22.0%,增长确定性突出。

基本面持续恶化 核心业务深陷经营困境

与光鲜的行业地位、前瞻的赛道布局形成鲜明对比的,是首钢朗泽持续羸弱的基本面表现,公司经营与高景气赛道形成明显背离,核心业务深陷营收下滑、毛利转负、亏损扩大的三重困境。

营收端,公司已连续两年收入下滑,与工业尾气制乙醇赛道高增形成强烈反差。财务数据显示,2023-2025年,首钢朗泽营业总收入分别为5.9亿元、5.6亿元及5.2亿元,连续三年下滑,累计降幅达12%。而行业层面,2023-2025年中国采用合成生物技术的工业尾气制乙醇销售额从约6亿元增至8亿元,同比逐年走高,公司走势与行业趋势相悖,核心竞争力与市场份额扩张能力存疑。

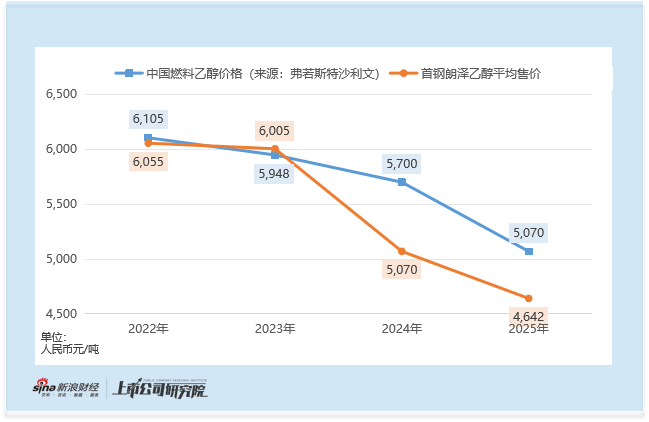

这一分化背后,是公司核心产品量价双杀的冲击。尽管国内燃料乙醇市场价格自2023年至2024年整体下行、2025年震荡回落,但工业尾气制乙醇凭借低碳溢价,需求端持续扩容;首钢朗泽乙醇平均售价却由2023年的6004.5元/吨暴跌至2025年的4641.5元/吨,降幅达22.7%,显著跑输行业整体均价。2025年乙醇收入占总收入比重达81.3%,是绝对核心收入来源,价格暴跌叠加销量增幅不足,导致公司在高景气赛道中逆势下滑。

盈利端,公司毛利率更是出现断崖式下滑,从2023年的3.0%,大幅转负至2024年的-16.6%,2025年进一步恶化至-24.5%,毛损规模持续扩大。其中,核心乙醇业务全面亏损,成为拖累业绩的主因,2025年毛损率达17.8%。

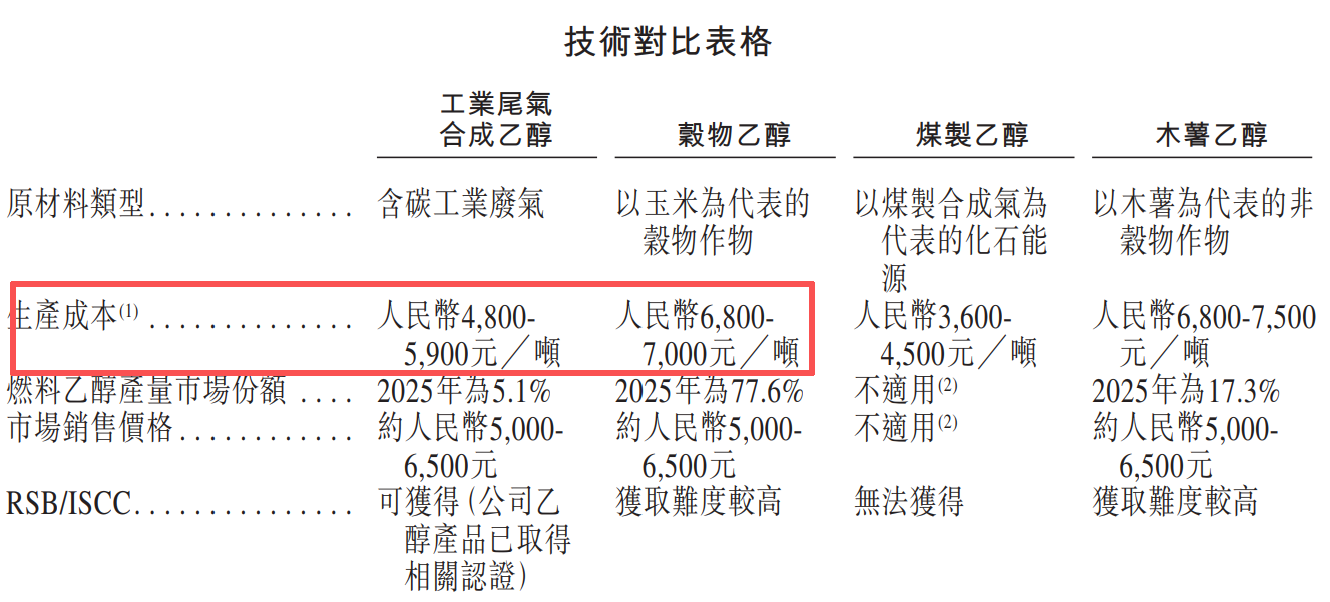

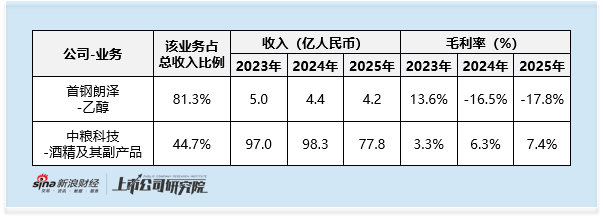

值得关注的是,从技术路线的理论成本来看,根据行业报告,公司采用的工业尾气合成乙醇路线生产成本为4800-5900元/吨,其中2025年实际成本约为5500元/吨,低于中粮科技等同行采用的谷物乙醇路线6800-7000元/吨,本应具备更强的成本优势。但在实际经营中,中粮科技虽面临同样的行业价格波动,仍将毛利率稳定维持在低位正区间,2025年毛利率甚至达7.4%。这一反差凸显出首钢朗在产能利用率、规模效应和成本控制上的显著短板,技术路线的先天优势完全未转化为实际盈利。

亏损端,公司净亏损规模持续扩大,盈利拐点仍未显现。数据显示,首钢朗泽2023-2025年净亏损分别为1.1亿元、2.5亿元及3.2亿元,三年累计亏损超6.5亿元,亏损幅度扩大195%。

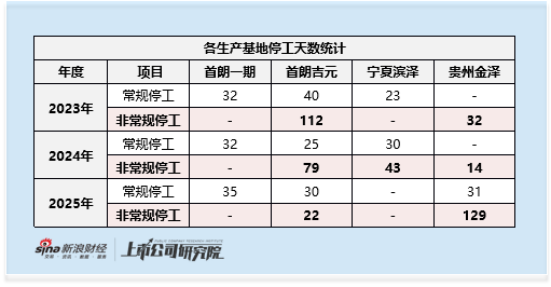

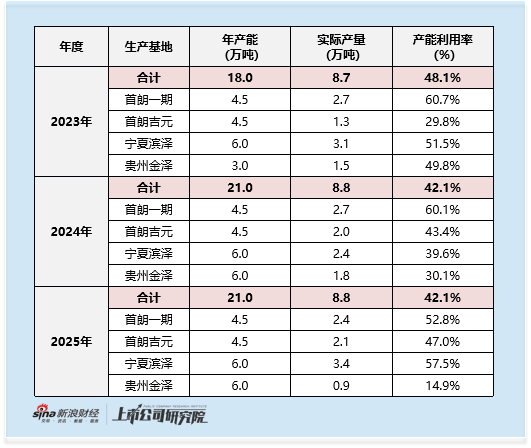

此外,公司生产端的短板持续放大低效问题。尽管拥有21万吨/年乙醇产能,但2025年整体产能利用率仅42.1%,产能闲置严重。叠加每年频发的非常规停工,停工期间折旧、公用事业费用刚性支出,进一步推高单位成本,让本就低迷的经营雪上加霜。

对于2026年初的经营情况,公司披露的最新数据显示边际改善但未扭亏。2026年一季度,乙醇产量2.88万吨,同比增22.0%;均价4696元/吨,同比涨3.8%;产能利用率升至54.8%。受益于量价回升,单季度毛损从2025年一季度的2110万元收窄至760万元,毛利率从-19.4%改善至-4.8%,盈利拐点仍远。

新业务落地尚需时日 IPO重启仍存多重风险

在核心乙醇业务与行业高增背离、深陷亏损的背景下,首钢朗泽还同时在投入中国饲料蛋白原料、SAF两大赛道,但两者均面临体量小、周期长、竞争加剧的现实约束。

在饲料蛋白原料业务端,作为国内唯一工业化尾气发酵产微生物蛋白的企业,市场参与者极少、公司为绝对龙头。2023-2025年微生物蛋白收入从0.87亿元增至0.92亿元,占比升至17.7%,但当前市场体量极小,短期对业绩拉动有限。

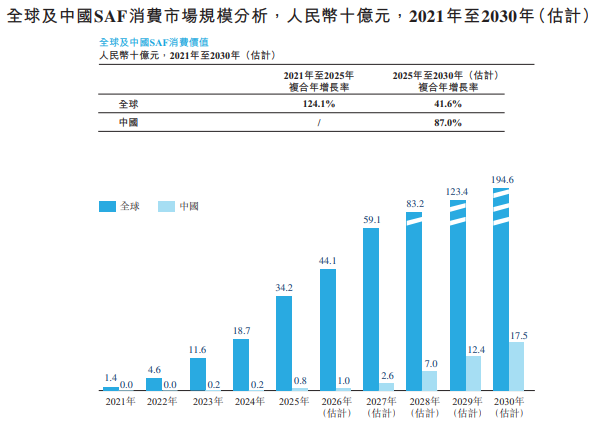

在SAF业务端,公司目前尚未产生任何相关收入,位于内蒙古包头的5万吨/年SAF设施预计2026年开工、2027年才能正式投入运营,业务落地仍需至少一年以上的周期。从市场情况来看,目前全球SAF市场已具备一定体量,2025年规模达342亿元,但国内市场仍处于发展初期,整体规模仅8亿元。尽管未来全球与中国SAF市场均有望实现高速增长,2025-2030年中国SAF市场复合增速达87.0%,但随着行业热度提升,全球头部能源企业、航空企业均已开始布局SAF赛道,未来不排除全球竞争者进入中国市场,给公司带来显著的竞争压力。

除了经营端的风险外,首钢朗泽此番IPO重启,还面临着历史遗留问题与市场信心的双重考验。2025年年中,公司就曾两次启动港股全球发售,均因与首朗吉元小股东吉元君熠的股东纠纷、关联交易诉讼被迫中止发行。尽管相关诉讼已于 2026 年 3 月达成和解并撤销,但历史纠纷影响尚未完全消除,2026 年一季度吉元冶金向首朗吉元供应工业尾气量同比下降 27.6%,供应链稳定性仍待验证。

此外,相较于首次递交时由国泰君安国际、中信证券等6家投行组成承销团,本次不仅独家保荐人更换为越秀融资,承销团扩大至10家,且无一家机构重复。头部投行集体缺席,取而代之的是芒果金融、天泽证券、利弗莫尔证券等中小及互联网券商。这种“大换血”的背后,折射出头部机构对公司基本面的审慎回避。

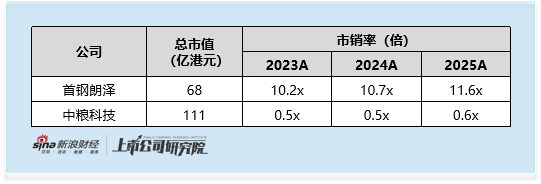

尽管基本面羸弱,本次IPO的发行规模与估值却不降反升。按发行价格上限计算,公司发行市值约68亿港元,对应2025年市销率高达11.6倍,远高于中粮科技不足1倍的市销率。即使公司具备稀缺的CCUS概念,其估值安全边际仍十分有限。在全球市场参与者稀少、中国市场尚处于萌芽期的背景下,这一估值水平显然缺乏确定性业绩的支撑。

新浪合作大平台期货开户 安全快捷有保障

责任编辑:公司观察

乐鱼app官网入口登录,易游体育官网,

乐鱼官方网站相关资讯:米乐易游,