来源:东西财经

“西安银行营收连续三年实现提速增长,而净利润增幅则明显滞后于营收表现。”

日前,该行披露2025年年报及2026年一季报显示,2025年全年该行营业收入同比增长21.68%至99.66亿元。尤其是在2026年一季度,营收同比更是飙升41.54%,在上市银行中位列第一。

然而,利润增长远未跟上营收的步伐。2025年全年,该行归母净利润26.50亿元,甚至低于六年前2019年的26.75亿元。2026年一季度归母净利润同比增长6.16%,与41.54%的营收增速相差超过35个百分点。

资产质量方面,2025年末该行不良贷款率为1.65%,2026年一季末微降至1.64%,在上市城商行中处于尾部;其中关注类贷款占比从2025年末的1.63%飙升至2026年一季度的2.94%。资本充足率方面,2025年末核心一级资本充足率由2024年末的10.07%下降至9.15%,2026年一季末微增至9.21%。这家西北地区首家A股上市城商行的高增长,含金量究竟有多少?

01

营收高增长从何而来

西安银行营收增速从2023年的9.70%到2024年的13.68%,再到2025年的21.68%,呈现逐年加快的趋势,尤其是2026年一季度更是实现同比增长41.54%。但拆解其收入结构后会发现,逐渐增长的营收根基似乎并不那么稳固。

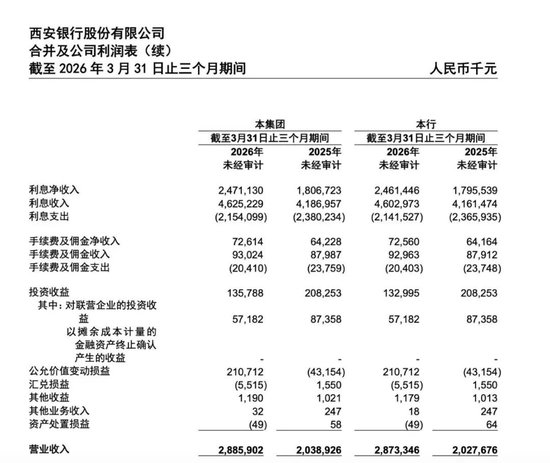

利息净收入是主要驱动力。 2025年年报显示,该行利息净收入88.20亿元,同比增长59.67%,占营收比重高达88.5%。其中利息收入183.89亿元,同比增16.68%;利息支出95.69亿元,同比减少6.52%。净息差从2024年的1.36%回升至1.85%,净利差从1.29%回升至1.78%,均实现了较大幅度的反弹。在行业息差普遍承压的背景下显得尤为突兀。

与此同时,该行的资产规模扩张也贡献了增量。2025年末,该行资产总额达5381.66亿元,较上年末增长12.03%,其中公司贷款和垫款同比大幅增长34.66%。基于此,息差回升叠加规模扩张共同推高了利息净收入。

这一趋势在2026年一季度延续。该行营业收入同比增长41.54%至28.86亿元。其中,利息净收入24.71亿元,同比增长36.77%,贡献了78%的营收增量。

营收高速增长的另一面则是非利息收入的大幅波动。与利息净收入大增形成对比的是,2025年全年该行非利息净收入为11.45亿元,同比大幅下降57.04%。其中,投资收益为12.61亿元,同比下降31.06%;公允价值变动损益由正转负,从2024年的4.77亿元降至2025年的-4.76亿元。这两项是拖累非利息净收入的主要因素。手续费及佣金净收入为3.51亿元,同比微增0.32%,基本持平。

(数据来源:公开资料)

进入2026年一季度,非利息净收入有所修复。截至3月末,该行实现非利息净收入4.15亿元,同比增长78.88%,主要来自公允价值变动损益由负转正,从2025年同期的-0.43亿元升至2.11亿元。但这是否构成趋势性改善,还需观察后续季度表现。

(数据来源:公开资料)

整体来看,西安银行的营收增长仍高度依赖利息收入,一旦息差发生变化,将缺乏稳定的其他收入来源来对冲风险。

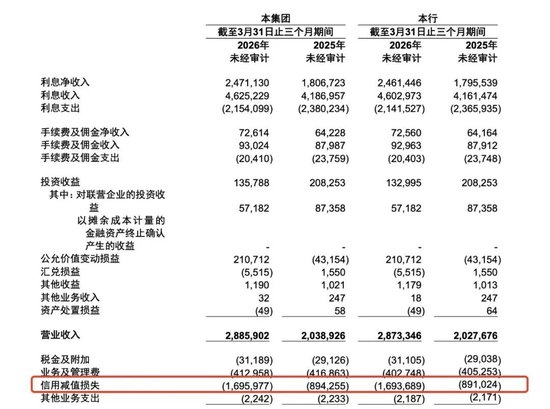

那么,为什么营收大增而净利润增幅有限?核心原因在于信用减值损失的增长侵蚀了利润空间。2025年全年,该行信用减值损失高达52.18亿元,同比增长41.96%,增速远超同期21.68%的营收增速。

进入2026年一季度,信用减值损失从上年同期的8.94亿元增至16.96亿元,同比增幅约89.65%。营收增长贡献了毛利,但信用减值损失的大幅增长严重挤压了最终的利润空间,导致净利润增幅远低于营收增幅。

(数据来源:公开资料)

02

资本充足率承压

西安银行之所以需要计提如此大规模的信用减值损失,根源在于资产质量持续承压。

不良贷款率微降,但关注类贷款翻倍而埋下隐患。截至2025年末,西安银行不良贷款率为1.65%,2026年一季度不良贷款率为1.64%,在上市城商行中处于尾部。拨备覆盖率方面,2026年一季度末达到246.43%,较上年末的214.62%上升了31.81个百分点。拨备的增厚增强了银行抵御风险的能力,但也从另一个侧面印证了该行正在集中消化存量风险。

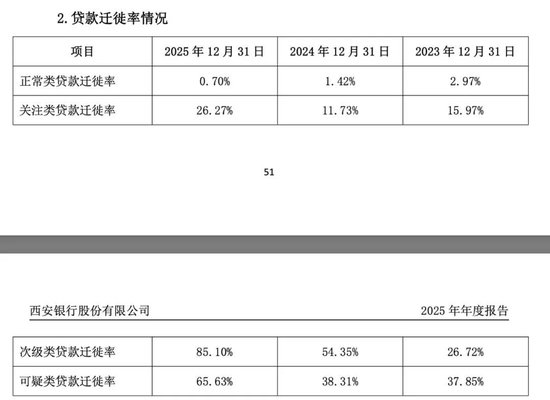

真正的隐患藏在关注类贷款里。2025年末,西安银行关注类贷款占比为1.63%;到了2026年一季末,这一比例骤升至2.94%,接近翻倍。关注类贷款是不良贷款的“预备队”,这一指标短期内大幅攀升则意味着未来不良贷款的生成压力正在加大。

与此同时,贷款迁徙率全面上升。2025年末,次级类贷款迁徙率从54.35%升至85.10%;可疑类贷款迁徙率从38.31%升至65.63%;关注类贷款迁徙率从11.73%升至26.27%,翻了一倍多。三类贷款向下迁徙的速度均在加快,资产质量承压态势明显。

(数据来源:公开资料)

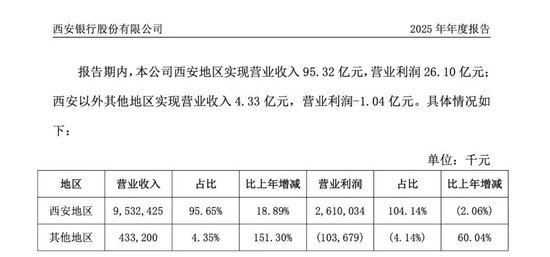

异地业务亏损,区域集中度过高。西安银行的业务高度集中在陕西省内,尤其是西安市。2025年年报显示,该行在西安地区发放的贷款和垫款占全行总额的80%以上。与此同时,该行在西安以外地区的营业收入4.33亿元,营业利润为亏损1.04亿元,这意味着异地业务不仅未能成为新的增长点,反而在拖累整体盈利。

(数据来源:公开资料)

区域集中度过高是一把双刃剑。在地方经济向好时,深耕本地可以带来稳定的信贷需求;但一旦区域经济遭遇冲击或产业结构调整,银行的资产质量就会面临集中暴露的风险。对于西安银行而言,如何在守住本地市场的同时,真正打开异地市场、分散区域风险仍是一个悬而未决的难题。

核心一级资本充足率处于低位,扩张动力衰减。截至2026年一季度末,西安银行资本充足率为13.47%,一级资本充足率为10.62%,均满足监管要求。但最关键的核心一级资本充足率仅为9.21%,虽然较2025年末的9.15%微增0.06个百分点,但距监管最低要求7.5%的缓冲空间已收窄至1.71个百分点。

对于银行而言,核心一级资本充足率反映的是最优质的自有资本与风险加权资产之间的比例,该指标持续走低说明资产规模扩张对资本的消耗速度超过了利润留存等内生补充的速度。

资本约束已经开始显效。2025年,西安银行总资产同比增长12.03%,保持了较快的扩张节奏。但到了2026年一季度,总资产同比增速已骤降至5.25%。虽然单季度数据受季节性因素影响较大,且行业整体增速也在放缓,不宜过度解读为趋势性放缓,但增速的明显回落与核心一级资本充足率的持续下滑在时间上高度吻合,资本约束的隐忧正在积累。

据悉,核心一级资本的补充主要依赖于利润留存、股权融资(如定增、配股、可转债转股)等方式。但西安银行近年来盈利能力有所放缓,2025年归母净利润甚至低于2019年,利润留存的空间十分有限。股权融资方面,该行自2019年上市以来尚未进行过再融资。若核心一级资本充足率继续下滑,未来的信贷投放和业务扩张将面临实质性限制。

责任编辑:秦艺

多乐游戏下载,球盟会官网登录,

多乐游戏下载相关资讯:球盟会官网登录,