(来源:宏观与商品)

+

摘要

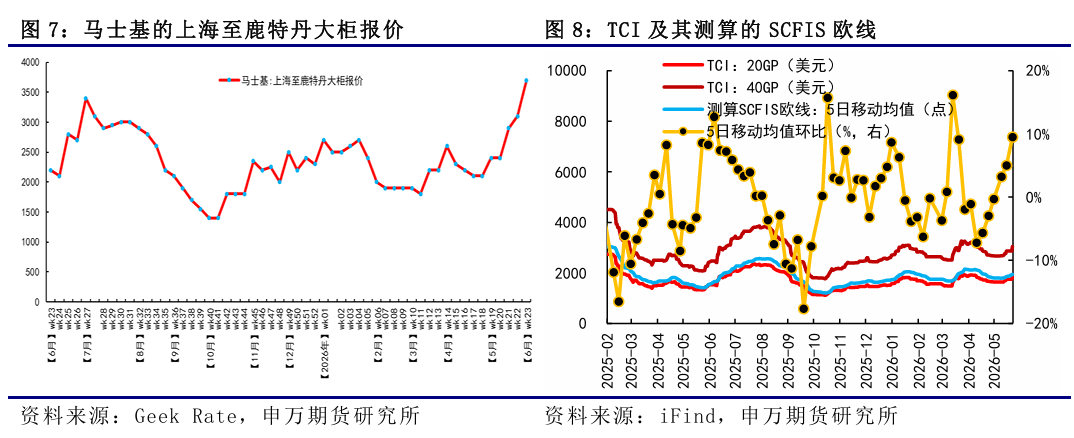

上周EC放量加速上行,主力06合约突破3000点,更具潜在旺季属性的次主力07合约突破3300点。马士基新开舱第23周,至鹿特丹大柜报价3700美元,此前6月涨价函宣涨为大柜3800美元,涨价函相当于完全落地,环比上涨600美元,5月末大部分船司积攒了较好的rolling,6月第一周揽货压力有限,船司大幅提涨落地叠加包括亚欧、北美等全航线涨价进一步点燃旺季空间,期现价差明显扩大。

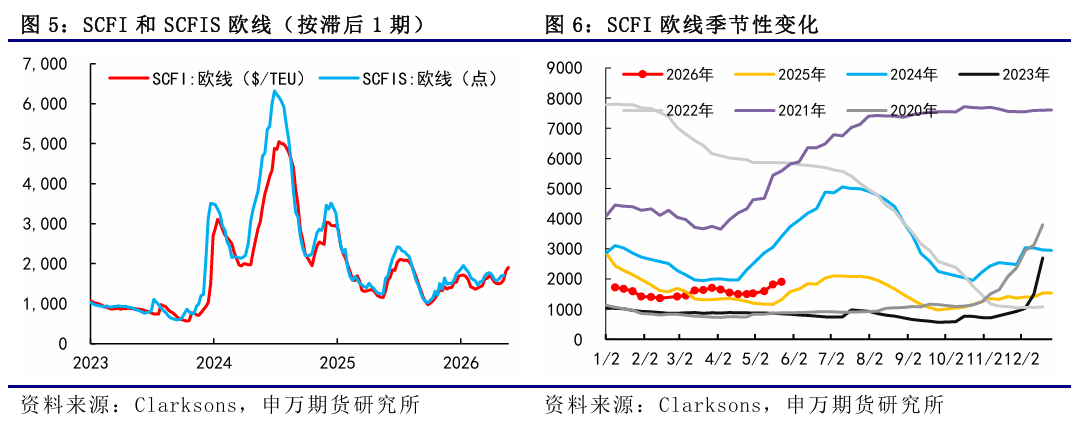

5月25日最新公布的SCFIS欧线为1863.74点,环比上涨9%,对应于05.18-05.24期间的离港结算价,对应大柜2700美元左右的水平,低于当周大柜均价2900美元,一定程度上与甩柜造成的结算价偏低有关。

后市来看,现货逐步进入旺季周期中。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中,旺季尾声通常在7月中下旬,去年马士基报价在7月初见顶持稳,7月底8月初进入下行期。目前第22周大柜均价在3000美元左右,第23周大柜均价加速上涨至3900美元,06合约已接近4500美元的大柜水平,关注07合约对于旺季中后期的反映。

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

+

报告正文

一、集运指数(欧线)期货

上周EC放量加速上行,主力06合约突破3000点,更具潜在旺季属性的次主力07合约突破3300点。马士基新开舱第23周,至鹿特丹大柜报价3700美元,此前6月涨价函宣涨为大柜3800美元,涨价函相当于完全落地,环比上涨600美元,5月末大部分船司积攒了较好的rolling,6月第一周揽货压力有限,船司大幅提涨落地叠加包括亚欧、北美等全航线涨价进一步点燃旺季空间,期现价差明显扩大。

5月25日最新公布的SCFIS欧线为1863.74点,环比上涨9%,对应于05.18-05.24期间的离港结算价,对应大柜2700美元左右的水平,低于当周大柜均价2900美元,一定程度上与甩柜造成的结算价偏低有关。

二、集运现货市场

1、运价表现

从SCFI欧线的走势来看,随着现货市场逐渐进入涨价周期,SCFI欧线也同步进入上行期。上周五盘后公布的SCFI欧线为1905美元/TEU,环比上涨89美元/TEU,基本对应于05.25-05.31期间的欧线订舱价,反映第22周船司运价的稳中有涨。SCFI美线方面,美西和美东航线运价也进入上行周期,美西由3118美元/FEU涨至3154美元/FEU,环比上涨1.15%,美东由4224美元/FEU涨至4313美元/FEU,环比上涨2.11%。

从船司报价来看,GEMINI联盟中,至鹿特丹马士基第23周大柜报价3700美元,HPL跟进6月宣涨函,大柜宣涨至4300美元,线上报价大柜3800美元,基本和马士基持平。OA联盟中,达飞跟进6月宣涨函,大柜宣涨至4700美元,目前CMA、EMC和OOCL线上第23周大柜报价在4500-4700美元之间,仍处于宣涨价,实际落地价格有待验证。MSC6月初涨价函宣涨至大柜4700美元,实际线下第23周FAK落地价位大柜4140美元,SS级大柜报价3940美元。PA联盟中,6月上半月ONE线上大柜报价4041美元,HMM线上大柜报价3958美元,由于其现货敞口相对偏高,后续整体落地运价或低于其他船司。

更高频的北方国际集装箱运价指数TCI日度跟踪数据,上周欧基港20GP和40GP的市场参考价,20GP由1826$/TEU涨至1939.33$/TEU,40GP由3043.78$/FEU涨至3274.11/FEU,TCI大小柜价格继续上涨,20GP环比上涨6.21%,40GP环比上涨7.57%。

2、运力供给与周转

根据上海&宁波&青岛(AE5/NE4)-欧基港的船期统计情况来看,进入6月,相对于5月而言,周均计划运力略有下降至31.05万TEU(5月为31.43万TEU)。按照往年货量的季节性表现,6月的货量多数会有进一步的增加,6月旺季预计仍在进行中,证伪可能性不大。从运力节奏来看,上半月揽货压力要低于下半月。第23周和第24周的计划运力分别为33.21万TEU和24.82万TEU,目前由于5月底船司搭建了较好的rolling,第23周运价明显超预期落地,而第24周偏低的运力有望继续为船司搭建rolling,进一步推涨下半月运价。但下半月计划运力相对偏多,第25周和第26周的计划运力分别为34.68万TEU和31.50万TEU,或令船司运价推涨幅度承压。

地缘方面,美伊冲突持续接近3个月,近期协议达成传递乐观信号,美伊谈判进入最后冲刺阶段,却在最核心的条款上出现严重信息分歧。美国总统特朗普表示,美国与伊朗已经基本谈成一份协议,协议的最后环节与细节目前正在商讨中,将于近期公布。特朗普称,谈判正在有序且建设性地进行,已通知代表们不要急于达成协议。值得注意的是,美伊双方对同一份备忘录描述出现分歧,美国坚称伊朗须交出440公斤高浓缩铀,伊朗断然否认,称核问题根本未被提及。美媒曝光美伊协议内容,包含海峡重开且不收通行费、涉核问题等。伊媒驳斥称此报道仅代表美方立场,伊方无法证实。媒体称美国与伊朗下一轮会谈可能在6月5日举行。内塔尼亚胡表示特朗普和我一致认为,任何与伊朗的最终协议必须(包含)消除核威胁。这意味着拆除伊朗的核浓缩设施,并将浓缩核材料移出其领土。

3、需求方面

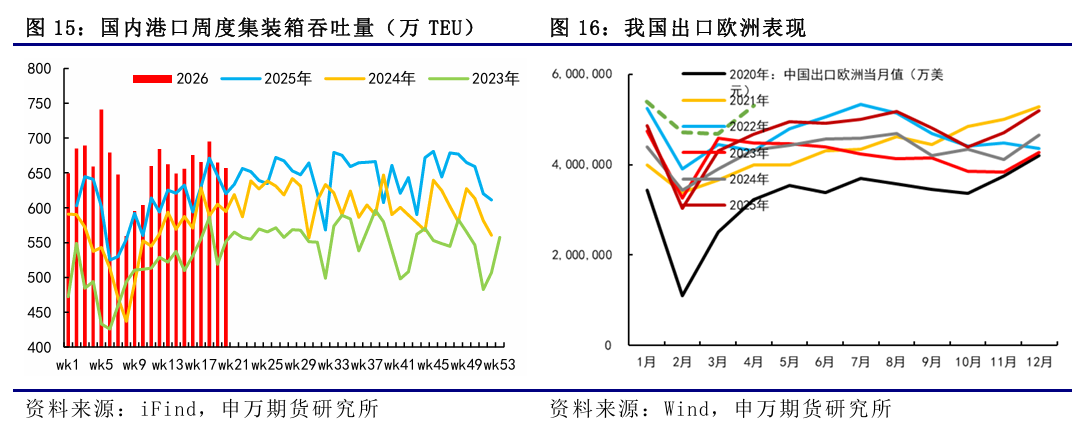

欧线需求延续季节性表现。欧洲每年主要的消费季集中于圣诞新年,也就是每年年底,对应的备货季则是每年中国的夏天,也就是5月至7月期间,这段期间主要是长协货量发力,也是亚欧航线主要的季节性旺季。今年由于美伊冲突、特朗普关税政策变动等影响,亚欧、亚美、中东、南美等多个集运航线均同步出现货量爆舱,运价上涨。第20周国内港口集装箱吞吐量为656.9万TEU,环比下降1.19%。宏观经济方面,标普全球公司发布报告显示,欧元区商业活动5月明显萎缩,欧元区5月综合采购经理指数(PMI)初值录得47.5,为31个月低点。分行业看,服务业PMI骤降至46.4,创63个月新低;制造业PMI录得51.4,但扩张速度放缓至3个月以来最低。

三、总结展望

后市来看,现货逐步进入旺季周期中。参考往年季节性,5月通常为旺季初期,6月正式进入货量爆发期,货量和运价同步处于上行周期之中,旺季尾声通常在7月中下旬,去年马士基报价在7月初见顶持稳,7月底8月初进入下行期。目前第22周大柜均价在3000美元左右,第23周大柜均价加速上涨至3900美元,06合约已接近4500美元的大柜水平,关注07合约对于旺季中后期的反映。

四、其他航运数据跟踪

风险提示

1、货量表现不及预期;2、地缘、关税政策、港口拥堵等的不确定性影响。

申银万国期货有限公司

航运分析师:柴玉荣

从业资格号:F03111639

交易咨询号:Z0018586

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

yy易游下载,九游会平台,

易游体育官网登录入口相关资讯:http //j9.com/,