炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金发布研报称,2022年8月至2024年“924”行情启动前,红利风格是A股和港股市场持续性较强的主线之一。高景气投资机会稀缺、资金面紧平衡以及“资产荒”环境三大因素共振,是红利策略占优的原因。但“924”行情之后前两大因素已逆转,使得高股息配置吸引力下降。向前看,高股息策略机会仍偏阶段性,或主要出现在市场波动调整期,或成长风格交易过度拥挤后的阶段性再平衡窗口。

中金主要观点如下:

2025年A股上市公司的分红特征

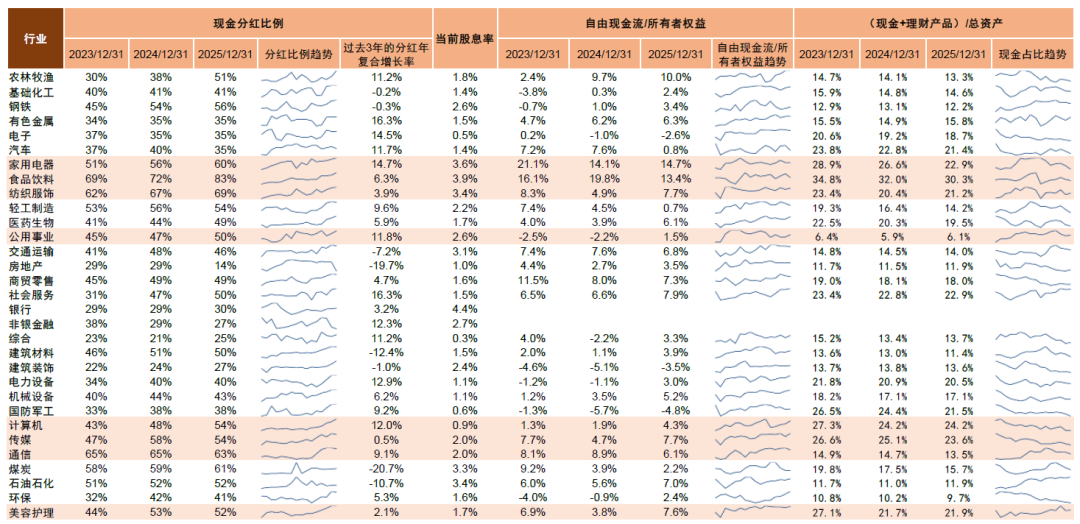

A股上市公司现金分红总额再创新高,约九成盈利企业进行现金分红。2025年A股上市公司盈利同比增长3%,整体业绩正增长结合政策鼓励分红回报,企业分红总额再创历史新高,分红比例继续提升。具体来看:1)2025年A股上市公司累计现金分红金额2.4万亿元,同比增长3%;现金分红公司数量占比66.4%,剔除亏损上市公司后2025年分红公司数量占比88.8%。2)A股整体分红比例(现金分红/净利润)较2024年略涨0.2个百分点至44.9%,剔除亏损公司后的分红比例为39.1%,其中非金融上市公司(剔除亏损公司)分红比例为47.8%,较2024年提升0.2个百分点。3)截至5月22日,A股市场2025年度分红对应的股息率1.8%,中证红利指数的股息率4.3%,沪深300股息率为2.7%,仍高于10年期国债收益率,但差距较去年有所收敛。

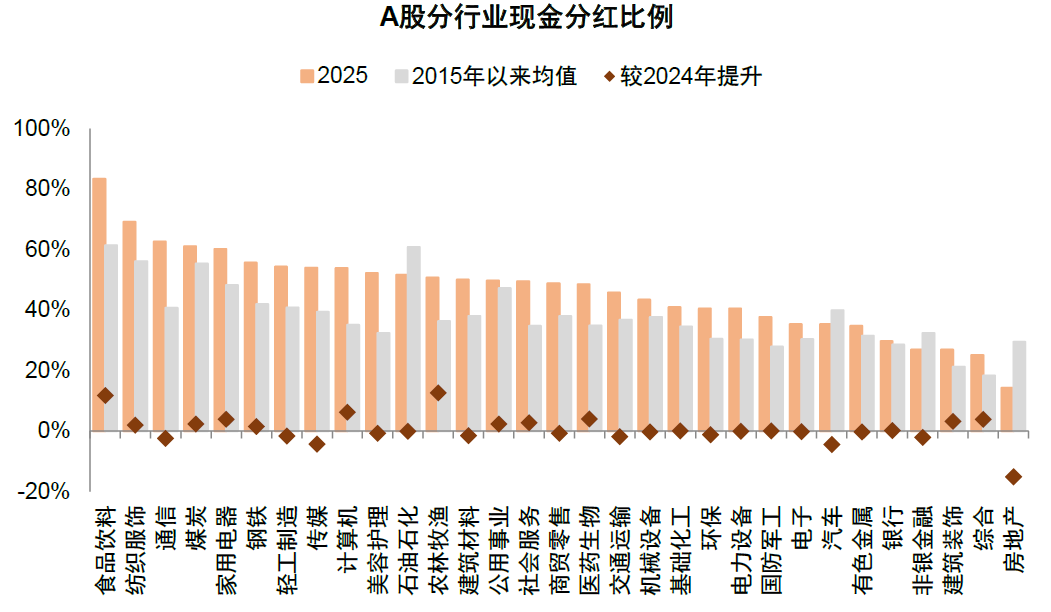

结构层面,食品饮料、纺织服装和通信行业分红比例居前列,具体来看:

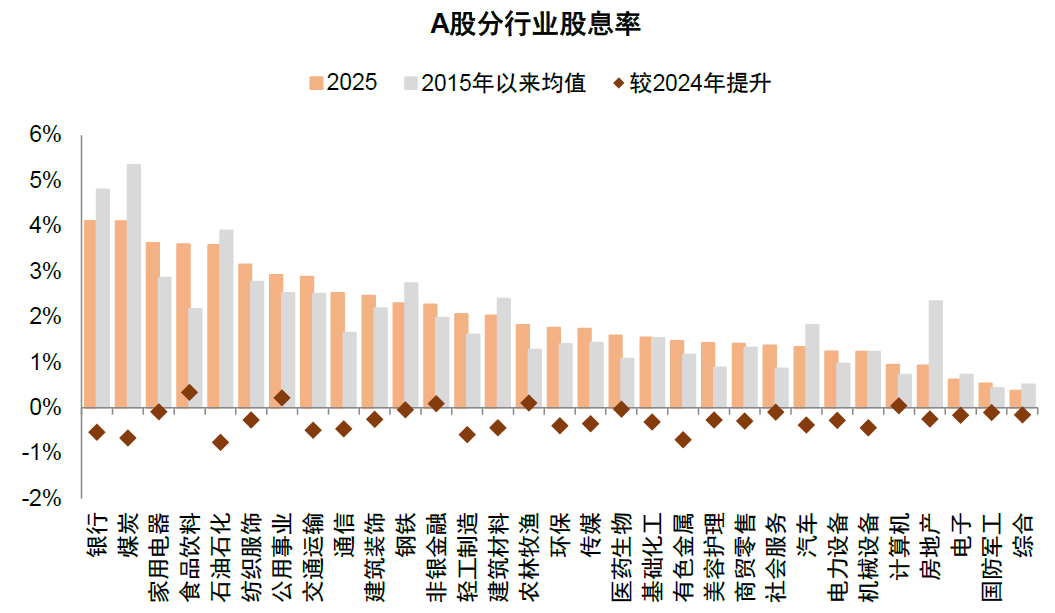

高股息板块多位于传统低估值行业,多数行业股息率较2024年有所回落。从股息率维度,以2025年公告的现金分红为基准,A股多数行业股息率较2024年下降,仅食品饮料、公用事业、农林牧渔、非银金融和计算机行业的现金分红对应的股息率相比2024年有所上升,石油石化、有色金属和煤炭等行业股息率下降较多。以2025年底总市值计算的股息率最高的五个行业分别为银行(4.1%)、煤炭(4.1%)、家用电器(3.6%)、食品饮料(3.6%)及石油石化(3.6%),多为低估值传统行业(图表5)。

高分红比例的行业主要集中在消费行业、通信和煤炭,超一半行业分红比例较2024年仍有提升。从分红率的角度,2025年分红率居前的行业分别为食品饮料(83.4%)、纺织服饰(62.9%)、通信(62.7%)、煤炭(61.1%)及家用电器(60.2%);较2024年提升较多的是农林牧渔、食品饮料和计算机等现金流较好、资本开支压力相对较低的行业,提升均在6个百分点以上;房地产、汽车、传媒、通信和非银金融等行业分红比例下降较多,其中房地产分红比例由2024年的29.4%降至2025年的14.4%,其分红能力仍受盈利能力和资产负债表制约。整体来看,2025年A股分红情况从此前的普遍改善转为分化,受自由现金流质量、盈利稳定性和资本开支周期等因素影响。

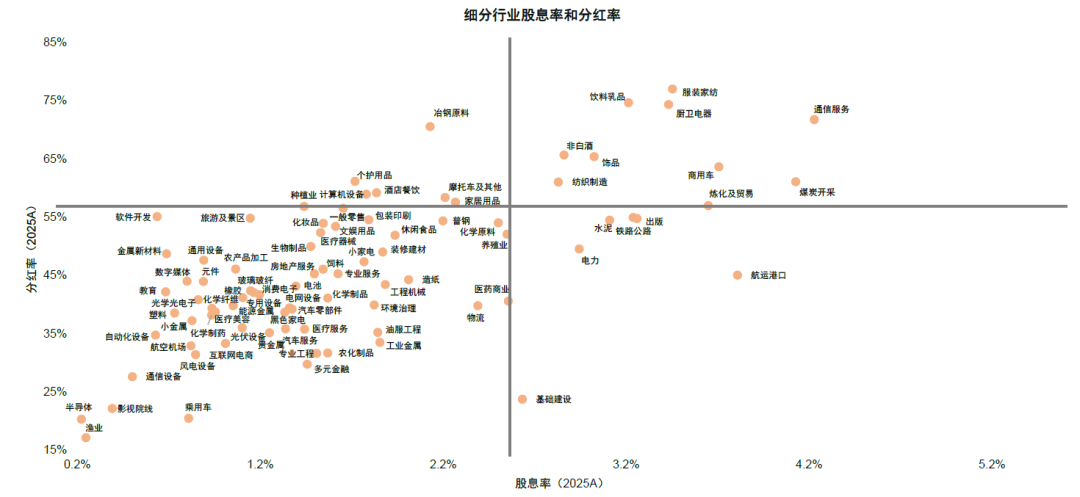

具体到细分二级行业,以股息率和分红率同时位于前20%(即股息率大于2.6%,分红率大于57%)的标准,满足要求的行业为食品加工、服装家饰、饮料乳品、厨卫电器、通信服务、非白酒、饰品、白色家电、商用车、煤炭开采、纺织制造、炼化及贸易。

A股高股息策略后市展望

风险偏好抬升环境下,当前高股息策略整体可能仍不具备相对收益的条件,但适合稳健型投资者做中长期选择。2022年8月至2024年“924”行情启动前,红利风格是A股和港股市场持续性较强的主线之一。高景气投资机会稀缺、资金面紧平衡以及“资产荒”环境三大因素共振,是红利策略占优的原因。但“924”行情之后前两大因素已逆转,使得高股息配置吸引力下降。展望后市,上述环境仍然不利于高股息策略跑赢:1)AI产业链高景气扩散,高增长机会并不稀缺。2026年以来AI产业趋势加速演进,大模型技术持续迭代,AI Agent应用逐步普及,市场开始看到AI产业链打通商业闭环并兑现业绩增长的可能性,市场形成了AI产业链为主线,能源转型、高端制造出海等多条支线并存的投资环境。这与2023年成长行业普遍受困供需失衡、持续高增长行业稀缺的环境形成鲜明对比。成长风格占优的环境下,市场具有盈利前景高并且收益弹性大的赛道投资机会,高股息策略难有超额收益。2)资金面活跃,增量资金持续入市。股市资金面保持活跃,并与指数表现形成正反馈,偏股型基金发行回暖,个人投资者开户踊跃,在增量资金相对充裕的环境下,流动性一般的高股息板块并非增量资金明显增配的领域。3)风险偏好回升,“资产荒”逻辑弱化。尽管经济基本面和宏观流动性仍然支持低利率环境,高股息股票仍然具备绝对收益的价值。但随着股市持续回暖,部分一线城市房价显现企稳迹象,“资产荒”的逻辑边际弱化,对于高股息策略也带来影响。向前看,高股息策略机会仍偏阶段性,或主要出现在市场波动调整期,或成长风格交易过度拥挤后的阶段性再平衡窗口。

主观选股思路方面,重点关注具备独立基本面逻辑的自下而上机会。基于前述分析,单纯依靠获取分红的高股息策略投资难度加大,建议挖掘与经济周期关联度不高,并且具备例如产业出海、能源转型、产能出清等逻辑的个股机会,涉及一级行业主要包括家电、机械设备、公用事业、化工和交通运输等行业。

图表1:A股上市公司现金分红总额再创新高,近九成盈利企业现金分红

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表2:2025年A股整体分红比例(现金分红/净利润)略升0.1个百分点至44.9%

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表3:红利资产的股息率较前期高点回落

注:股息率截至2026年5月21日

资料来源:Wind,中金公司研究部

图表4:沪深300和沪深300非金融的TTM股息率仍高于10年期国债收益率

注:股息率截至2026年5月21日

资料来源:Wind,中金公司研究部

图表5:2025年A股多数行业股息率下降;银行、煤炭、家用电器、食品饮料和石油石化等行业股息率较高

注:剔除亏损企业

资料来源:Wind,中金公司研究部

图表6:2025年多数A股各行业分红比例提升;消费行业、通信及煤炭等行业分红比例较高

注:剔除亏损企业

资料来源:Wind,中金公司研究部

图表7:过去几年分红比例中枢提升的行业主要有食品饮料、纺织服饰、家电、计算机、通信和传媒等

注:股息率截至2026年5月21日;剔除亏损企业

资料来源:Wind,中金公司研究部

图表8:位于第一象限股息率大于2.6%且分红比例大于57%的行业相对较少

注:股息率截至2026年5月21日;剔除亏损企业

资料来源:Wind,中金公司研究部

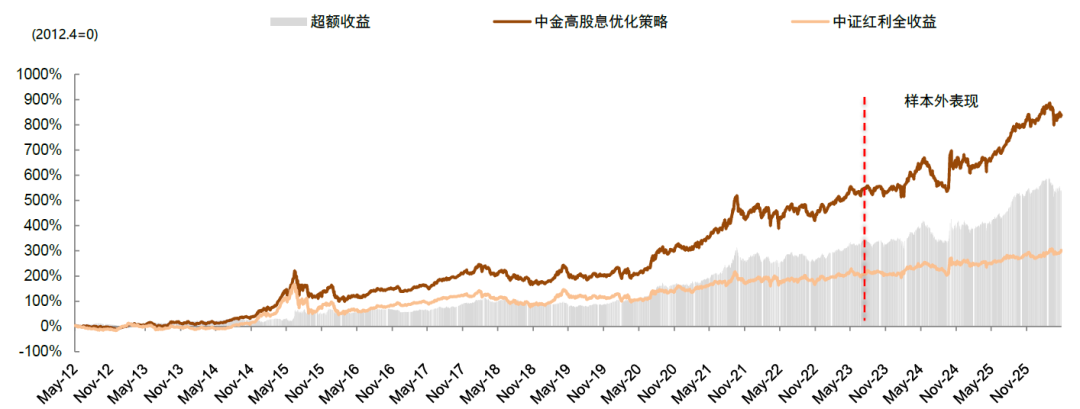

图表9:构造的优化高股息策略2012年以来年化收益率17%,跑赢中证红利全收益517个百分点

注:数据截至2026年5月21日

资料来源:Wind,中金公司研究部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:尉旖涵

热博rb88体育官网,mk体育app,

rb88官网相关资讯:mk登录入口,