核心要点

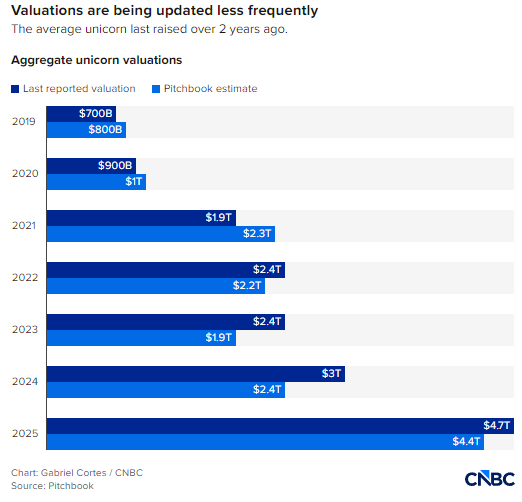

市场研究机构 PitchBook 的数据显示,美国 857 家独角兽初创企业中,近半数已有三年未获得新一轮融资。

PitchBook 统计,2021 年完成上一轮融资的初创企业,估值平均缩水 68%;2022 年完成最后一轮融资的企业,估值下滑 52%。

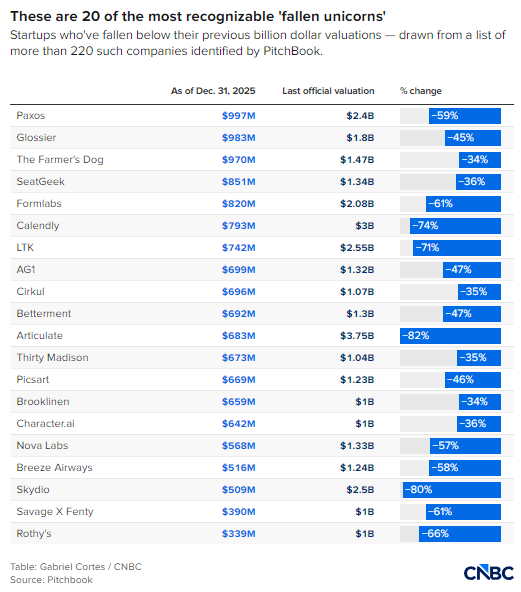

PitchBook 独家向美国消费者新闻与商业频道(CNBC)提供的名单显示,超 220 家曾跻身十亿估值行列的企业如今沦为 “陨落独角兽”,其中包括歌莉娅美妆、蕾哈娜内衣品牌 Savage X Fenty、膳食补充剂品牌 AG1 以及宠物食品品牌 The Farmer’s Dog。

人工智能热潮是主要诱因:超 2500 亿美元资金涌入奥普恩 AI 与安索普克两大 AI 企业,彻底重塑了各类初创企业的估值体系。

五年前,风投机构纷纷向各类美国初创企业注资,业务涵盖内衣订阅、日程管理软件等多个领域。多数企业尚未实现盈利,却已被贴上十亿美金估值的标签。

当时流动性充裕,叠加疫情催生的市场需求,初创行业一派虚热。多位投资人向 CNBC 表示,即便美联储自 2022 年启动加息、给市场降温,不少企业创始人仍坚信,公司业绩增长终将匹配虚高的估值。

直到 ChatGPT 问世,行业格局彻底改写。

“ChatGPT 出现后,人们猛然意识到:新一代创业者,用日常语言就能完成以往需要代码实现的工作。” 风投机构科斯拉风投合伙人萨米尔・考尔说道,该机构也是奥普恩 AI 的早期投资方。

“如今 50 名工程师就能完成五年前 500 人的工作量,我们也不得不彻底调整企业估值逻辑。”

今年,赛富时、思爱普、沃达等上市软件企业因人工智能带来的冲击,股价大幅下跌。而在非公开资本市场,一场悄无声息的行业洗牌也正在上演。

生成式 AI 风口之下,大量资本涌向奥普恩 AI 和安索普克,两家企业预计今年完成巨额首次公开募股。这也让 2022 年 ChatGPT 诞生前成立的数百家初创企业陷入困境:估值虚高、技术老旧,难以继续获得风投;同时盈利水平不足,也无法登陆公开市场。

PitchBook 数据显示,美国目前共有 857 家估值达 10 亿美元及以上的独角兽企业。但近半数企业连续三年没有新融资,估值早已脱离实际。

据该机构估值测算,2021 年完成最后一轮融资的初创企业,当前平均估值缩水 68%;2022 年收官融资的企业,估值下降 52%。

PitchBook 独家向 CNBC 提供的名单显示,本轮资本热潮中诞生的超 220 家十亿估值企业,现已沦为陨落独角兽。这份估值参考了员工规模增长、对标上市公司表现等多项指标。

金融服务平台墨丘利首席执行官伊马德・阿昆德表示:“很多这类企业诞生于 AI 时代之前,不仅成本架构落后,产品本身也跟不上趋势。” 该平台上月完成 2 亿美元融资,服务美国三分之一的早期风投企业。

“它们处境艰难。如今资本目光全都聚焦人工智能,非 AI 赛道的企业必须拿出极其亮眼的业绩,才能拿到融资。”

陨落独角兽代表品牌

榜单中不乏知名消费品牌:美妆品牌歌莉娅、宠物食品品牌 The Farmer’s Dog、鞋履品牌罗西、家居品牌布鲁克林,以及歌手蕾哈娜创立的内衣品牌 Savage X Fenty。这批企业属于早期大批直面消费者的品牌,当初行业普遍认为,线上零售企业能跑出媲美软件行业的利润率。

膳食补充剂 AG1、智能投顾先行者贝特曼、在线票务平台西奇客等频繁出现在播客广告中的企业,也位列其中。

这类企业崛起于一套固定逻辑:市场维持低利率环境,初创企业凭借技术团队总能被大厂收购,行业也因此容忍企业在高估值下一味追求规模扩张。

但生成式 AI 的到来彻底改写了风投行业规则。资本纷纷流向原生 AI 企业,老牌初创企业的过往估值再无合理支撑。

受冲击最严重的是企业级软件公司,例如日程管理平台卡伦利,这类企业在陨落独角兽中占比最高。PitchBook 名单里共有 75 家软件即服务(SaaS)企业上榜,数量是排名第二的金融科技企业的两倍。

这既反映出 2021 年资本热潮中软件企业曾坐拥天价估值,也体现出生成式 AI 彻底颠覆了该行业赖以生存的底层逻辑。

前外卖平台 DoorDash 工程负责人朱大卫表示,ChatGPT 问世后,他纵观整个软件行业 —— 从初创公司、依靠非标融资发展的中型企业,再到头部上市 SaaS 厂商,预感到一场颠覆性变革即将到来。

“我判断,未来十年,所有依托工作流程运营的企业级 SaaS 公司,要么被颠覆,要么走向消亡。”

这类软件企业主要嵌入企业员工日常工作流程,按用户数量收费,而自主智能体的兴起正对这一模式构成巨大威胁。朱大卫离开 DoorDash(曾带领 200 余人的技术团队)后,创办了 AI 平台里沃,主打企业销售与营销流程自动化。

在他看来,生成式 AI 诞生前成立的企业,普遍存在人员冗余、软件架构老旧等问题,转型举步维艰。

“除非彻底推倒重来、从零重构产品,否则只会慢慢被市场淘汰。相比加码老牌企业,投资人更愿意以更低估值押注新晋创业者。”

连锁危机接连显现

CNBC 联系榜单中 20 家陨落独角兽,多数企业未予回应或拒绝置评。

无人机厂商斯凯迪奥被 PitchBook 预估估值从 25 亿美元跌至 5.09 亿美元,其发言人发表声明:“该第三方猜测毫无依据,与公司实际运营、营收及客户数量的高速增长现状严重不符。”

AG1 方面未对此文作出回应,但在 CNBC 问询后,这家膳食补充剂企业正寻求整体或部分出售,交易估值 20 亿美元(含企业债务)。

投资人和企业创始人普遍认为,2021 至 2022 年后再未完成融资的企业,后续基本难以拿到新资金。既无法获得风投,也暂无上市可能,多数陨落独角兽最终只能以远低于巅峰的价格被收购。

PitchBook 分析师安德鲁・埃克斯表示:“企业停止融资是危险信号,通常意味着增长乏力,甚至业绩下滑。” 他补充道,少数企业不融资是因为自身盈利状况良好,但这只是个例。

“表象之下,行业还将迎来更多连锁危机。”

估值体系彻底崩塌

今年已有部分企业率先迎来估值重置。

2 月,理财投资应用斯塔什被新加坡综合服务平台格雷布收购,企业估值 4.25 亿美元,低于其历年累计 6.6 亿美元的融资总额。

同月,另一家金融科技企业斯特普被网红博主野兽先生收购,交易金额未公开,市场普遍认为成交价远不及该公司此前约 5 亿美元的融资规模。

专注金融科技投资的雷斯蒂夫风投合伙人瑞安・法尔维称:“这类企业如今早已不值当初的价格,低价收购成为常态。”

他表示,行业估值较 2021 年顶峰大幅缩水:彼时企业估值可达未来营收的 50 倍,如今这一比例压缩至原来的六分之一。同等营收规模的企业,当前估值较五年前下降约 85%。

科斯拉风投的考尔介绍,在行业热潮期,大厂收购初创企业,主要看中其技术团队,单名工程师收购成本约 200 万美元。一家拥有 100 名工程师的公司,收购价至少可达 2 亿至 3 亿美元,这也曾是初创企业估值的底线。

但如今 AI 编程工具让小规模团队也能独立开发产品,这套逻辑不复存在,企业被收购的出路也愈发狭窄。

新巨头领跑行业

法尔维认为,ChatGPT 诞生后成立的初创企业,发展速度远超老牌对手。他表示,机构近三年的投资,是成立以来回报最出色的一批布局。

“2023 年我们就发现,投后成立的 AI 企业,营收能力大多超过此前布局的传统初创公司。”

生成式 AI 或将大幅降低软件开发企业的创业门槛,这也动摇了过去十年资本热潮的核心逻辑之一。

行业洗牌显然才刚刚开始,人工智能的影响力正渗透到风险投资、非标融资、大型上市公司等整个资本生态。

考尔指出,传统软件企业依靠 “按使用人数收费” 的商业模式生存,而随着白领工作逐步实现自动化,这套模式终将被 AI 瓦解。企业服务商必须转向按效果付费模式、搭建原生 AI 架构,才能存活。

“每当这类传统企业做路演,我都会问一个问题:奥普恩 AI、安索普克或是谷歌,为什么做不了你们的业务?而绝大多数情况下,答案都是:它们完全可以做到。”

责任编辑:郭明煜

乐鱼app下载,头号玩家在线下载,

乐鱼leyu相关资讯:头号玩家下载,