摘要

杭州市属长三角南翼核心城市,现阶段数字经济红利持续释放,城市能级不断提升,综合实力常年保持浙江省龙头及长三角城市群前列。杭州市财政收入质量优,财政自给能力强,但作为全国房地产投资热点区域之一,财政收入稳定性也易受房地两市行情影响。其下辖区县(市)经济发达程度及城镇化水平基本可按其设区时长及其距主城区距离排序。

主要基于项目建设资金需求及国家“6+4+2”万亿化债政策,近年来杭州市地方政府债务规模持续扩张,其中专项债务占比亦逐年提升;目前债务负担可控。城投债务总量虽较大但债务结构尚属合理,杭州市城投债市场认可度较高,融资成本总体较低,较强劲的区域实力可为城投企业提供良好的再融资环境。新一轮化债政策背景下,城投企业债券新增难度加大,而杭州市部分重点区块建设尚需投入较大的资金体量,其中区县城投企业转型进展、融资结构及付息能力变化尤其值得关注。

一、杭州市区域环境分析

(一)区域概况

杭州地处长三角南翼、杭州湾西端,境内京杭大运河、钱塘江穿城而过,拥有“三江七湖一河一溪[1]”,素有“人间天堂”美誉,是全国重点风景旅游城市和历史文化名城,也是浙江省省会、全国副省级城市,定位为东部地区重要的中心城市、国际性综合交通枢纽城市,综合实力常年保持浙江省龙头及长三角城市群前列,并于2023年迈进全国GDP两万亿城市和超大城市“新赛道”。全市土地面积1.685万平方公里,在数字经济快速发展、G20峰会及亚运会举办等带动下,杭州人口“虹吸效应”强劲,2025年末常住人口达1270.0万人,蝉联长三角人口第三城(仅次于上海、苏州),当年人口增量居省内首位;其中城区人口已突破千万,成为全国超大城市[2]之一。全市城镇化进程已步入中后期,2025年末城镇化率为85.3%;2025年常住人口人均生产总值18.17万元,是人均国内生产总值的1.8倍。

(二)产业禀赋及发展特征

杭州山水旅游资源丰富,具备发展服务业的先天优势;同时作为长三角现代物流中心和交通枢纽,杭州拥有发展工业的良好区位条件,培育出以杭州女装为龙头的纺织服装,娃哈哈和农夫山泉等为代表的食品饮料,建材,都市工业等特色优势产业,并大力发展电子信息、生物医药、新能源、新材料、环保设备制造等高技术产业。自金融危机导致工业受创后,杭州经济发展模式转变为“服务业优先战略”,加大推进以旅游业为龙头,文化创意、旅游休闲、金融服务、信息与软件、现代物流、商贸服务、房地产等为支撑的现代服务业发展,自2009年起全市产业结构由“二三一”转变为“三二一”,服务业经济首位地位持续巩固,是推动全市2009-2011年经济保持两位数增长的主动力,增幅超同期全国平均水平。2014年7月杭州在全国率先提出大力发展信息经济、推动智慧应用(即“一号工程”),此后全市以电子商务、数字内容、软件与信息服务、移动互联网等为主导的信息经济(数字经济)产业连续七年保持高位增长,成为杭州市经济增长新引擎,使得2015年全市经济重回两位数增长,全市经济增幅也由此在2015-2017年高于浙江省及全国平均水平。受中美经贸摩擦影响,2018年杭州外贸受到负面冲击,经济增速跌回全国平均水平。为增强工业经济实力,2019年杭州发布“新制造业计划”,首次将数字经济与制造业列为高质量发展的“双引擎”,并于2022年提出打造智能物联、生物医药、高端装备、新材料和绿色能源五大产业生态圈,以改造提升制造业、重塑产业格局。2025年,杭州市启动实施“296X”先进制造业集群培育工程,大力发展创新型制造、服务型制造、都市型制造,推动杭州制造业创新跨越发展。2019-2025年全市经济增长基本与全国及浙江省水平同步。

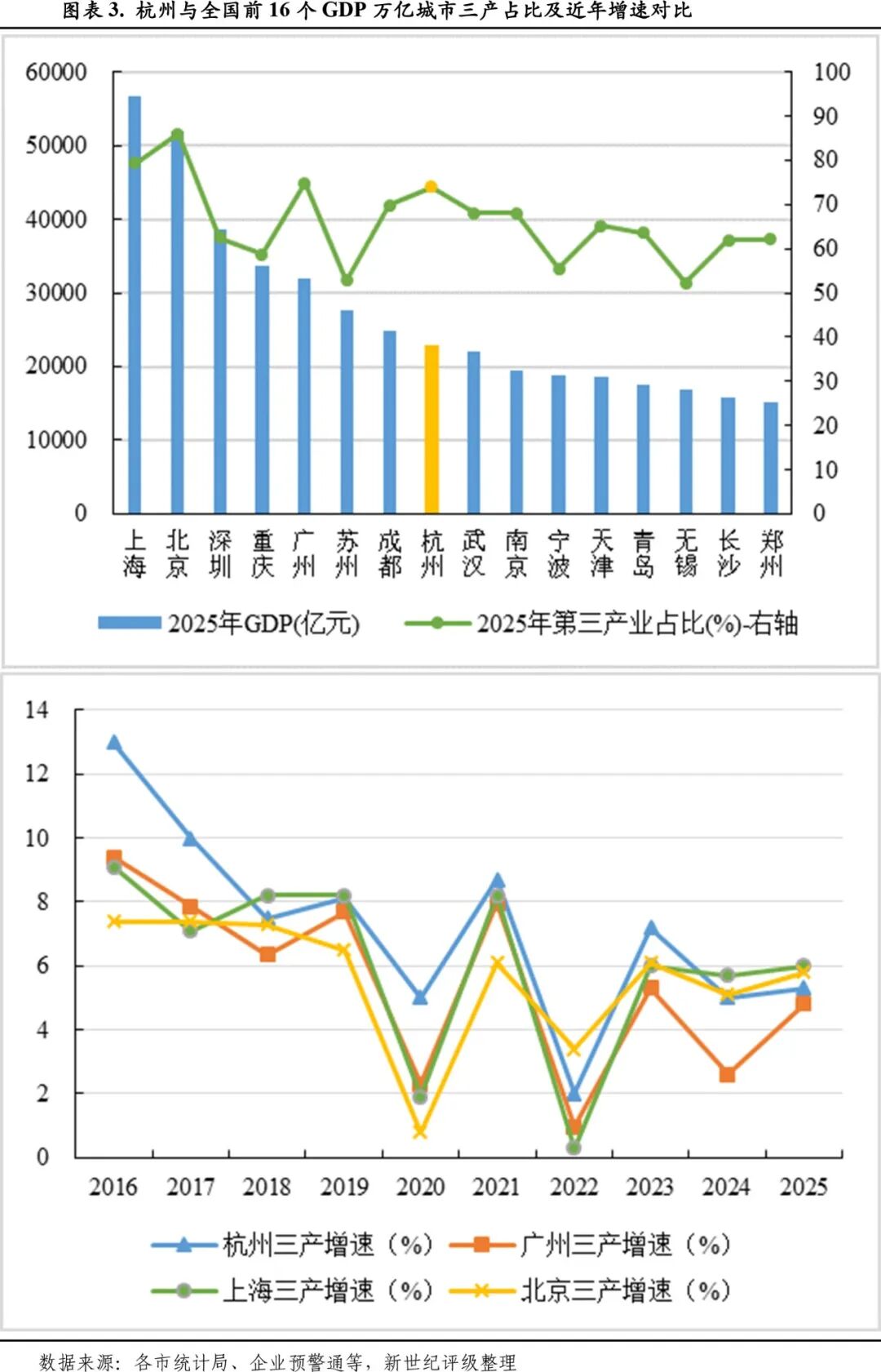

2025年,杭州经济增长仍主要依靠服务业拉动,全市服务业对GDP增长的贡献率达73.4%。2025年全市实现地区生产总值2.30万亿元,保持长三角城市群第3位(仅次于上海、苏州)、全国大中城市第8位;同比增长5.2%,较上年增加0.5个百分点,高于全国水平0.2个百分点,低于全省水平0.3个百分点。

从产业布局看,杭州服务业相较发达,2025年全市三次产业结构比调整为1.7:24.5:73.8,三产占比在全国GDP万亿城市中排名第四,仅次于北上广。“十四五”以来全市发展“5+3”重点产业[3],构建制造业九大产业链[4]。近年杭州市聚焦发展万亿信息产业集群以及文化创意、旅游休闲、金融服务、健康、时尚、高端装备制造等六大千亿产业集群,已基本形成以信息经济为引领、服务业为主导、先进制造业为支撑的产业体系。

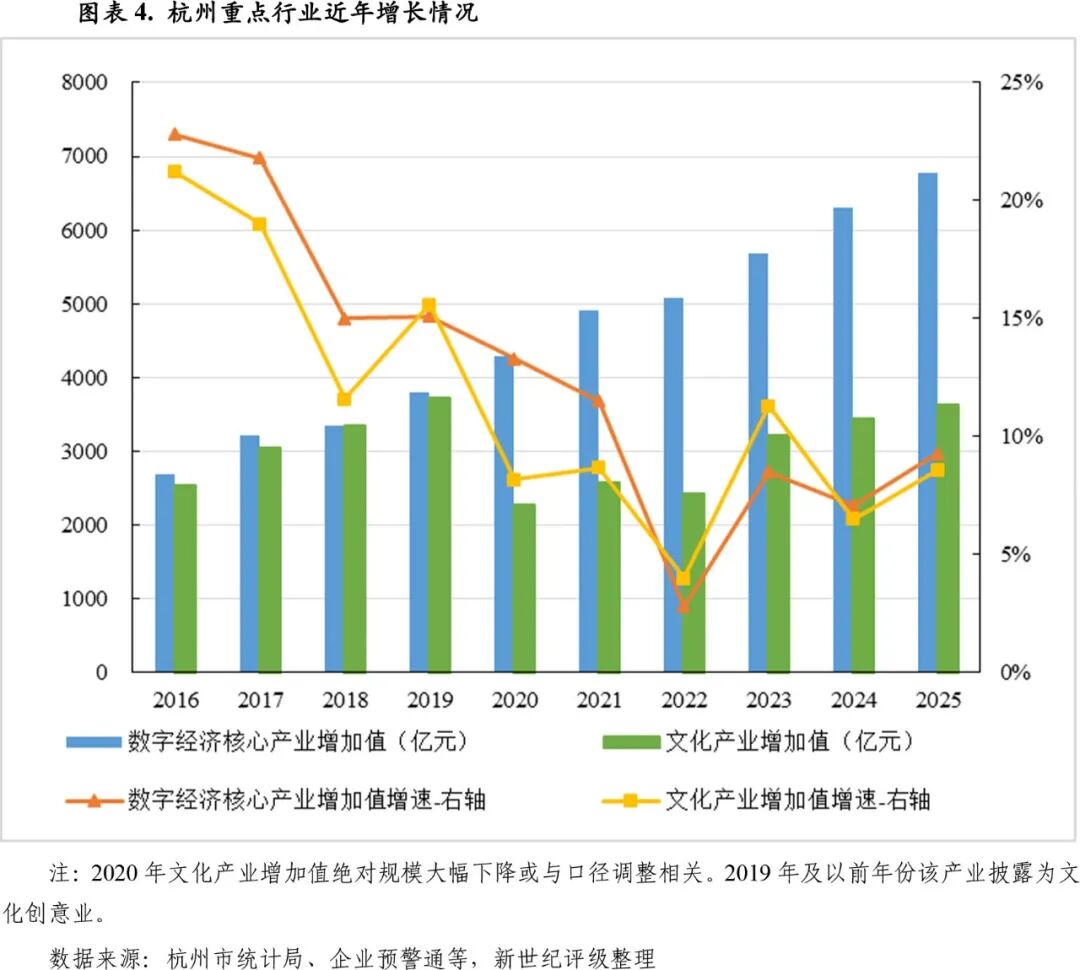

主导产业中信息经济和文创产业是近年推动杭州经济增长的主支撑,也是杭州产业发展的亮点所在。数字经济方面,全市信息产业已形成以阿里巴巴、海康威视、新华三等为龙头,上市公司和独角兽企业为中坚,“双创”为支撑的雁形企业群,并培育出以Deepseek、游戏科学、宇树科技、云深处科技、强脑科技和群核科技等杭州“六小龙”为代表的科技类优质企业,科技创新能力居全国前列。全市信息产业主要布局在余杭、滨江和西湖三区,2025年上述三区数字经济核心产业增加值合计占比近八成,其中前两区该产业增加值均超两千亿元。2016-2021年全市数字经济核心产业增加值增速虽连年下降但保持两位数增长;受国内外需求弱化影响,2022年增速降至低位,但仍高于同期经济增速。2025年全市实现数字经济核心产业增加值6780亿元,占浙江省数字经济核心产业增加值比重达55.3%,其体量约是全国数字经济高地深圳的60%,仍有一定发展空间;同比增长9.3%,增速较上年增加2.2个百分点。文化产业方面,依托之江文化产业带、沿运河文化产业带等平台,全市已基本形成以数字内容、影视生产、动漫游戏、创意设计、现代演艺为主导的文化产业发展格局,培育出宋城演艺、华策影视、华数传媒等“全国文化企业30强”,网易云音乐、咪咕阅读等一批数字文化企业,主要布局在余杭、西湖、拱墅、萧山四区。2016-2019年全市文化产业增加值走势基本与数字经济产业同步,2020-2022年文化产业增幅跌至个位数。随居民活动半径的重新扩大,2023年以来文化产业复苏态势较好。2025年全市实现文化及相关产业增加值3636亿元,同比增长8.6%。

(三)财政实力

与产业实力相匹配,杭州财政收入质量优,财政自给能力强,但作为全国房地产投资热点区域之一,财政收入稳定性也易受楼市及土地市场影响。2025年全市实现综合财力[5]5068.53亿元,同比增收7.0%,主要系中央、省转移支付收入和国有土地使用权出让收入增加所致,分别同比增长21.4%和9.5%。其中,以税收收入为主的一般公共预算收入、以国有土地使用权出让收入为主的政府性基金收入为全市前两大财收来源,2025年上述两项分别占综合财力的53.1%和33.9%。

政府性基金收入方面,2025年杭州市实现政府性基金收入1717.13亿元,同比增长12.2%;同年杭州房价及地价仍居全国大中城市前列,其中土地市场有所回温,2025年全市实现土地出让总价1680.16亿元,同比增长18.1%,规模在全国GDP万亿城市中居首位;成交楼面价亦保持高位,在全国GDP万亿城市中仅低于北上深。房地产市场交易活跃度仍在减弱,2025年全市房地产开发投资持续负增长23.9%,住宅新开工面积继续呈两位数下降,供给端仍有所控制。2025年全市商品房销售总体呈现“量价齐跌”局面,商品房销售面积和销售额分别为917.86万平方米和2508.27亿元,同比下降11.6%和15.3%;当年杭州二手房平均价格继续下跌,同比降幅为4.9%。

税收方面,2025年杭州市实现税收收入2301.6亿元,同比下降0.8%,规模居全国GDP万亿城市第4位,次于北上深;税收比率为85.5%,收入质量保持较高水平。财政支出方面,2025年全市以民生支出为主的一般公共预算支出保持增长态势,当年一般公共预算自给率维持较高水平,收支平衡对上级补助依赖度低。

(四)下辖区县(市)概况

杭州下辖10区两县1个县级市,已形成“一主六辅三城”空间格局,其中“一主”即中心城区,规划范围为上城、拱墅、西湖、滨江四区以及萧山区、余杭区、临平区和钱塘区的紧密联动城区的重点板块[6],面积880平方千米,主要承担中央活动区的功能;“六辅”指萧山区、良渚街道(位于余杭区)、钱塘区、临平区、富阳区、临安区六大辅城,定位为产城融合的综合性城区;“三城”即桐庐县、建德市、淳安县三大县域,定位为杭州西部地区生态宜居、交通便利的综合性县(市)。根据2026年杭州市政府工作报告,2026年的重点工作包括提升武林湖滨、钱江新城和钱江世纪城、余杭城市新中心“三核”能级,发挥城西科创大走廊创新策源作用,深化城东智造大走廊先进制造业核心承载功能,高标准建设良渚文化大走廊和大运河国家文化公园,打造以“数智+文化”为特色的城北文化大走廊,编制西部绿色发展大走廊空间战略规划,推动“四廊”能级提升、联动发展。

杭州市10个城区面积与三大县域基本相当,但城区聚集了全市90%以上的人口及经济总量,并是重点区域规划、国家级园区及西湖风景名胜区等优质资源汇聚地,其中主城区(即上城、拱墅、西湖、滨江四区)人口密度、地均产出及城镇化水平最高,后设区的萧山和余杭两区、钱塘和临平两区(2021年自萧山和余杭区拆分)以及富阳区、临安区人口密度及城镇化进程按设区时间梯次递减,另三个县市经济发展水平相对一般,其中淳安县为千岛湖风景区所在地,生态保护功能突出,人口密度最低,常住人口连年净流出。

从区县产业布局看,主城四区经济发展均以服务业经济为主导,其中拱墅区、西湖区2025年三产占比超90%,拱墅区为武林、运河、新天地三大商圈所在地,也是金融机构总部汇聚地,商贸及金融业发达,2025年社会消费品零售总额居全市首位;西湖区依托西湖风景区、之江文化产业带核心区等发展文化产业、总部经济、商贸及旅游休闲业,数字经济产业也相对突出;上城区和滨江区2025年三产占比分别为79%和68%,上城区亦是全市商贸及金融资源集中地,钱江新城CBD在此落地,服务业以金融、商贸及房地产等为主导,同时在拱墅区拥有飞地工业园,另有望江金融科技城、科技工业园、小营智慧健康产业园、钱塘智慧城等平台,具备一定高端装备制造业基础;滨江区与杭州市高新技术产业开发区(简称“杭州高新(维权)区”)合署办公,以数字经济为核心产业,数字核心产业领先优势突出(总量居市内第二)。近郊城区中萧山区和余杭区服务业也相对发达,其中余杭区重点发展文创产业和数字经济,2025年服务业经济占比89%,当年服务业及数字经济核心产业增加值均居市内首位。萧山区四大支柱产业为化学纤维制造业、化学原料及化学制品制造业、纺织业和汽车制造业,传统产业占比高,制造业基础较好,同时也是杭州地标钱江世纪城所在地,2025年三产占比64%。后设区的城区及三个县市中富阳区和淳安县2025年三产占比相对突出(略超60%),其中淳安县主要系5A级千岛湖景区带动旅游休闲业等服务业发展。

区县财政实力方面,余杭和萧山两区2025年一般公共预算收入保持全市前两位;主城四区一般公共预算收入规模居市内第二梯队,税收比率[7]均在90%以上,收入质量较优。收入规模次之的临平、富阳、钱塘、临安四区中,远郊城区临安区2025年税收中增值税及企业所得税占比相对居后,土地及房地产相关财收依赖度相对高;工业基础较好的钱塘区税收中增值税及所得税占比居全市首位,税源结构稳定性较优;三县2025年一般公共预算收入规模相对居后。

财政自给能力方面,主城四区及财力强区余杭、萧山两区财政自给能力亦较强,但同时上解上级支出规模较大。其余城区中富阳、临平两区2025年一般公共预算自给率居市内中下游,但均高于70%;三县财政自给能力相对较弱,2025年一般公共预算收入自给率低于60%,尤其淳安县处于低位(33%)。从单位GDP税收产出能力看,2025年杭州市下辖区县该指标普遍处于较优水平,其中余杭、萧山、临平三区表现较为亮眼,高于杭州平均水平,上市企业较富足的西湖区及临安区该指标亦较为优异,综合实力靠后的桐庐县、建德市该指标也居全市下游。从财政收入增长变动看,西湖区、临安区和富阳区2025年一般公共预算收入呈现负增长,主要与互联网及科技服务业、房地产等重点行业税收不及预期相关;其余区县2025年一般公共预算收入保持正增长,其中钱塘区、淳安县、滨江区增速相对突出。从土地出让金变动看,余杭区、临安区、桐庐县和淳安县2025年土地出让金均呈现两位数下降,预计导致地方政府性基金预算收入减少。

二、杭州市债务结构演变情况

(一)杭州市政府债务情况

2024 年 11月,“12万亿”增量化债措施出台,即批准增加6万亿元债务限额置换地方政府存量隐性债务,新增债务限额全部安排为专项债务限额,分三年实施,2024-2026年每年2万亿元;从 2024年开始,连续五年每年从新增地方政府专项债券中安排 8000 亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元;2029 年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。财政部一次性下达浙江省地方政府置换债务限额2442亿元,分三年安排,2024-2026年每年各814亿元,均为专项债务。2024年,中央下达浙江省新增地方政府债务限额3567亿元(含宁波478亿元)。2025年,下达浙江省新增地方政府债务限额 3788 亿元(含宁波 559 亿元),其中,新增一般债务限额 325 亿元(含宁波市 16 亿元),新增专项债务限额 3463 亿元(含宁波市 543亿元)。

主要基于项目建设资金需求及国家“6+4+2”化债政策,近年来杭州市政府债务总体呈扩张态势。2023-2025年末,杭州市地方政府债务限额分别为3867.5亿元、4465.4亿元和5090.0亿元;地方政府债务余额分别为3867.1亿元、4464.9亿元和5089.7亿元,增速分别为5.0%、15.5%和14.0%,均低于同期长三角地区GDP万亿城市增速中位值。其中杭州市地方政府专项债务余额分别为2581.1亿元、3148.3亿元和3743.8亿元,占比分别为66.8%、70.5%和73.6%,逐年提升。以地方政府债务余额与区域窄口径财力[8]相比,2024-2025年末该指标分别为107%和115%;在长三角地区GDP万亿城市中,2025年末杭州市地方政府债务负担仅高于上海(90.29%),全市政府债务负担可控。

从区县分布来看,杭州市政府债务主要集中在市本级、萧山区、余杭区、钱塘区、临平区和富阳区,2025年末市本级及上述五区政府债务余额合计约占全市的73%。其中,萧山区基于亚运会保障项目及钱江世纪城、临空经济示范区等板块的开发,2025年末政府债务余额占全市的比重为17.13%,其规模在区县中居首位。债务构成方面,除淳安县和建德市外,其他区县的政府债务均以专项债务为主,2025年末拱墅区、桐庐县和萧山区的专项债务余额占各区政府债务的比重分别为84.5%、75.9%和75.3%。主城四区及余杭区2025年地方政府债务负担均低于全市债务负担水平(115%);三县由于财源基础薄弱,债务负担明显高于全市水平。综合考虑上级补助收入后,市级及各区县政府债务负担均尚可。

从地方政府债券募集资金用途来看,2024-2025年杭州市新增地方政府债券分别为551.4亿元和616.5亿元,主要用于交通基础设施建设、保障性住房建设、市政及产业园区建设、社会事业等领域。其中2024年上述领域分别占比58.9%、17.0%、9.1%和10.1%,合计占比95.1%。2025年上述领域分别占比15.0%、9.7%、16.1%和9.2%,合计占比50.1%,较2024年有所下降,主要系当年新增171亿元债券(占比27.7%)用于土地储备领域所致。2024及2025年杭州市新增地方政府债券增速分别为58.5%和11.8%,增速放缓主要系2025年全市交通基础设施建设投资收缩影响。

2024年,杭州市争取到省代发地方政府债券905.4亿元,其中新增债务限额551.4亿元,包含一般债务限额40.3亿元,专项债务限额511.1亿元;再融资债券354.0亿元,其中再融资一般债券和专项债券分别为47.9亿元和306.1亿元。此外,2024年下达杭州市用于置换存量隐性债务的专项债务限额126.1亿元,主要分配到市本级、萧山区、钱塘区和桐庐县,分别为16.6亿元、37.6亿元、44.4亿元和18.8亿元,上述市本级及三区合计占比约93%。2025年,全市争取到省代发地方政府债券883.6亿元,较2024年缩减2.4%。其中,新增债券616.5亿元,占比70%,包含一般债券41.1亿元、专项债券575.4亿元;再融资债券267.1亿元,其中再融资专项债券为204.3亿元(占比76.5%)。此外,浙江省财政厅下达杭州市2025年用于置换存量隐性债务的地方政府债务限额83.67亿元,其中市本级置换限额为12.44 亿元。

近年来,受杭州市地方政府债务余额显著增长,叠加化债政策下再融资债券集中发行的影响,全市付息规模持续上升。2023-2025年杭州市政府一般债券付息规模分别为44.90亿元、42.80亿元和42.08亿元,整体保持平稳;同期,专项债券付息规模分别为80.22亿元、84.00亿元和95.29亿元,增速分别为5%、5%和13%。从利息负担来看,2025年杭州市地方政府债券付息额与地方一般公共预算收入和政府性基金收入合计数的比率[10]为3.1%,仅高于长三角地区GDP万亿城市里的上海市(2.4%),付息压力整体可控。

从区县来看,2024年萧山区、临平区、钱塘区、富阳区、余杭区的地方政府债券付息规模相对较大,分别为21.17亿元、10.40亿元、9.76亿元、9.48亿元和9.38亿元,合计占全市付息规模的47.5%。同年主城四区的付息规模在3-5亿元之间,规模相对较小;从付息额与一般公共预算收入和政府性基金收入合计的相对规模看,除主城四区及余杭区外,其他区县的该比率均高于全市水平,其中淳安县最高,为11.53%;钱塘区、建德市、桐庐县均在5.5%以上,明显高于主城四区。整体看,主城四区付息压力相对较轻,财力弱的三县付息压力相对较重,其他区县间存在分化。

(二)杭州市城投债务情况

2022年以来杭州市及其下辖区县(市)陆续实施新一轮国企改革,整合重组后核心控股型国资管理平台增多,城投企业职能定位及主业板块进一步理顺,其中主城四区城投企业基本整合为“1+N”格局,钱塘、富阳、萧山及余杭等城区直属城投企业数目相对较多,但职能定位各有侧重。同时自“一揽子化债”推进以来,杭州市属国企及城区均加快推进城投企业转型及产业类主体组建工作,其中市本级、上城区、富阳区等均已新搭建产业类主体,主要系由区域内重要开发运营平台通过牵头整合区域内同类经营性资源实现市场化运作。此外,产业资源较富足的拱墅区和萧山区原有产业类主体已积累一定产业投资经验,市场化程度相对较高;依托产业园区,滨江区及钱塘区产业类主体拥有可贡献较稳定现金流的园区经营性资产;西湖区和上城区文商旅类投资运营主体依托区域文商旅类资源开展业务,均拥有一定市场化经营资源。

近年来杭州市城投平台有息债务(根据企业预警通口径)规模持续扩张,2025年末其规模居长三角GDP万亿城市之首。2020-2025年全市城投债务年复合增长率为16.1%,增幅高于长三角地区GDP万亿城市中位值,近三年增速有所降低。2024-2025年末杭州市城投债务规模分别为19545.68亿元和21312.94亿元,分别同比增长9.9%和9.0%,增速较2023年减缓13.3个百分点和14.2个百分点。

从发债城投企业债务看,近年区县级城建类主体为区域举债主力,同时市级交通建设类主体、片区开发(园区及新城等)类主体债务扩张步伐相对较快。区县中余杭区及自余杭区拆分的临平区、滨江区等地城投企业债务增长较快,2020-2025年城投债务年复合增长率高于全市平均水平(18.1%),其中滨江区该指标(58.4%)明显高于其他区县,主要系其核心运营主体杭高新国控于2020年12月成立,2020年滨江区城投债基数低所致。从存量规模看,根据企业预警通口径,2025年末市级城建类及轨道交通建设类核心实施主体、萧山、富阳及余杭三区主平台有息债务均已超两千亿元,拱墅、临平、西湖、临安等地城投债存续企业2025年末带息债务规模已超千亿元;综合实力相对靠后的淳安县城投债务体量最小。从债务负担看,以地方城投企业债务与一般公共预算收入和政府性基金收入的合计数相比,桐庐县、富阳区和临安区债务偿付压力相对突出,上述三个区县的该指标均在950%以上;滨江区、余杭区、上城区、萧山区及淳安县城投债务负担低于全市水平。

从发债城投企业融资渠道看,近年杭州城投企业举债以银行借款为主,非标融资占比总体较低(均在25%以下),融资结构较合理。从期限结构看,杭州城投企业债务期限总体偏长期,其中仅西湖区、建德市城投企业2025年末短债占比超35%。从融资成本看,以分配股利、利润或偿付利息所支付的现金与债务规模比值估算资金成本,杭州城投企业综合融资成本总体较低,其中富阳区、钱塘区、桐庐县等城投企业综合融资成本相对较高(超4.6%)。从到期压力看,以账面资金储备与即期债务合计值相比,杭州城投企业2025年末现金短债比为25.5%,其中富阳区、建德市、拱墅区、桐庐县、西湖区等地城投账面货币资金对即期债务的覆盖程度相对较低(低于15%)。

(三)杭州市城投企业及产业类主体债券市场表现

杭州在浙江省内及长三角地区均属城投债发行较活跃地区,根据企业预警通口径,截至2026年4月14日,全市存续境内城投债发行主体共71家,存续境内债券规模为4725.82亿元,约占2025年末全市城投债务余额的22.2%,债券融资在城投企业融资结构中占比较合理。

从2023-2025年境内城投债发行端看,杭州市境内城投债发行主要呈现如下特征:1)发行主体向中高信用等级集中。2025年城投债发行主体中AA+级及以上发行规模占比由2023年的82.5%提高至90.3%,其中AAA级主体发行规模占比达66.1%;2)各区县城投债发行成本间差不大且发行成本总体维持在较低水平。从存续债加权平均发行利率看,仅上城区、富阳区和桐庐县存续城投债平均发行成本超3%,主城区西湖、近郊城区余杭、及淳安县存续城投债平均发行成本均低于2.5%;3)发行期限偏中长期。2025年5年期以上债券发行规模占比由2023年的70.5%提升至79.6%。

从境内债净融资看,自“3899”名单制管理实施以来,城投债发行审批趋严,2024年杭州市城投债转为净融出;2025年净融出规模缩小。具体从区县看,2025年余杭区、西湖区、钱塘区城投债净融资转为净融入,市本级、富阳区、临平区、萧山区、临安区等地城投债净融出,其中市本级、临平区城投债净融出规模持续扩大。从存量规模看,余杭区、萧山区、富阳区、市本级、临平区等地2026年4月14日存量城投债规模超450亿元;综合实力靠后的淳安县存量城投债规模最小,不足10亿元;其余地区存续城投债规模处于100-410亿元之间。

在“3899”名单制管理、“335指标”等监管政策限制下,城投债募集资金用途受到严格限制。根据企业预警通口径,2024年1月至2026年4月14日,杭州境内城投债发行金额中募集资金用途用于债券借新还旧比重占比达88.0%;产业类主体债券发行金额合计524.95亿元,扣除借新还旧219.95亿元后,新增规模为305.00亿元。参考企业预警通城投债及产业债口径,上述期间债券实现新增主体共10家,主要分布在市本级及上城区、西湖区、拱墅区、萧山区、余杭区、临平区和富阳区。从上述期间债券新增主体募集资金用途看,拱墅区、临平区、余杭区发行主体募集资金可用于基金出资、股权投资等。

A.债券募集资金用途用于偿还有息债务发行主体特征观察

2024年1月至2026年4月14日,全市共有6家主体境内债募集资金涉及用于偿还公司及下属子公司非债券形式有息债务,其中拱墅国控、西湖云创、安居集团为2022年以来区域内新整合组建的重要开发运营主体;富阳公望、上城产发系2024年区域内新组建的产业类运营主体,均于2025年之后首次亮相债券市场。除西湖云创和安居集团主业以区域开发建设及国有资产运营为主外,其余主体主业侧重于产业投资及运营。从主营业务及收入构成看,多数主体营业收入主要来自经营性业务收入,如商品销售收入、物业管理收入等。

B.债券募集资金用途用于非偿还债务领域发行主体特征观察

2024年1月至2026年4月14日,全市共有4家主体新发债券募集资金用途涉及非偿还债务领域,新增用途主要用于科技创新领域的股权投资和基金出资等。从职能定位看,其主体主业定位均涉及非传统城投属性领域。从主营业务及收入结构看,4家主体均以经营性业务收入(如商品销售、租赁、物业管理等)为主。

三、结论

杭州市属长三角南翼核心城市,服务业及数字经济引领经济高质量发展,人口虹吸效应强劲,经济实力稳居浙江省龙头及长三角城市群前列,并于2023年迈进全国GDP两万亿城市和超大城市“新赛道”。与产业实力相匹配,杭州市财政收入质量优,财政自给能力强,但作为全国房地产投资热点区域之一,财政收入稳定性也易受房地两市行情影响。其下辖区县(市)经济发达程度及城镇化水平基本可按其设区时长及其距主城区距离排序。最早设为城区的上城、拱墅、西湖、滨江四区属主城区,发展最为成熟;近郊城区萧山区和余杭区经济及财力规模优势突出;自萧山和余杭两区拆分出的钱塘区和临平区综合实力强于富阳区、临安区。三县域定位为杭州西部地区生态宜居区,经济发展水平相对一般。

经新一轮国企改革后,杭州市核心控股型国资管理平台增多,城投企业职能定位及主业板块进一步理顺,其中主城四区城投企业基本整合为“1+N”格局,钱塘、富阳、萧山及余杭等城区直属城投企业数目相对较多,但职能定位各有侧重。同时自“一揽子化债”推进以来,杭州市属国企及城区均加快推进城投企业转型及产业类主体组建工作,其中市本级、上城区、富阳区等均已新搭建产业类主体,主要由区域内主平台通过牵头整合同类经营性资源实现市场化运作。此外,产业资源较富足的拱墅区和萧山区原有产业类主体已积累一定产业投资经验,市场化程度相对较高;依托产业园区,滨江区及钱塘区产业类主体拥有可贡献较稳定现金流的园区经营性资产;西湖区和上城区文商旅类投资运营主体依托区域文商旅类资源开展业务,均拥有一定市场化经营资源。

主要基于项目建设资金需求及化债政策,近年杭州市政府债务规模呈扩张态势。目前杭州市地方政府债仍以专项债为主,债务负担可控;新增地方政府债券主要用于土地储备、交通基础设施建设、保障性住房建设、市政及产业园建设等领域。全市城投债务总量虽较大但融资结构较合理,城投债市场认可度较高,融资成本总体较低。新一轮化债政策背景下,城投债券新增难度大,2024年以来新增债券发行主要以产业类主体为主。相较于地区财力,桐庐县、富阳区、临安区等地城投债务压力相对较大。未来需关注区县城投企业转型进展、融资结构及付息能力变化。

[1] 三江指钱塘江、富春江、新安江,七湖指西湖、千岛湖、青山湖、南湖、湘湖、白马湖、三白潭,一河指京杭大运河,一溪指西溪。

[2] 根据国务院对城市规模的划分,城区人口在1000万以上为超大城市。

[3] 即文化、旅游休闲、金融服务、生命健康、高端装备制造等五大支柱产业,以及人工智能、云计算大数据、信息软件等三大先导产业。

[4] 分别为视觉智能(数字安防)、生物医药与健康、智能计算、集成电路、网络通信、节能与新能源汽车、智能家居、智能装备和现代纺织与时尚。

[5] 此处综合财力=一般公共预算收入+一般公共预算上级补助收入+政府性基金预算收入,下同。

[6] 萧山纳入主城区板块包括钱江世纪城、市北、宁围、江南科技城、闻堰;余杭纳入主城区板块包括未来科技城、云城、勾庄、闲林、老余杭;临平纳入主城区板块包括临平新城、临平老城、星桥、崇贤;钱塘纳入主城区板块包括金沙湖、下沙开发区、下沙江滨、大学城北、下沙元成。上述规划尚未正式批复。

[7] 税收比率=税收收入/一般公共预算收入*100%。

[8] 此处窄口径财力=一般公共预算收入+政府性基金预算收入,下同。

[9] 此数值为 0.03。

[10] 利息支出率=地方政府债券付息额/(地方一般公共预算收入+政府性基金收入)*100%。

作者:新世纪评级公共融资三部

球盟会入口,j9,

qmh相关资讯:老哥俱乐部,