出品:新浪财经上市公司研究院

作者:木予

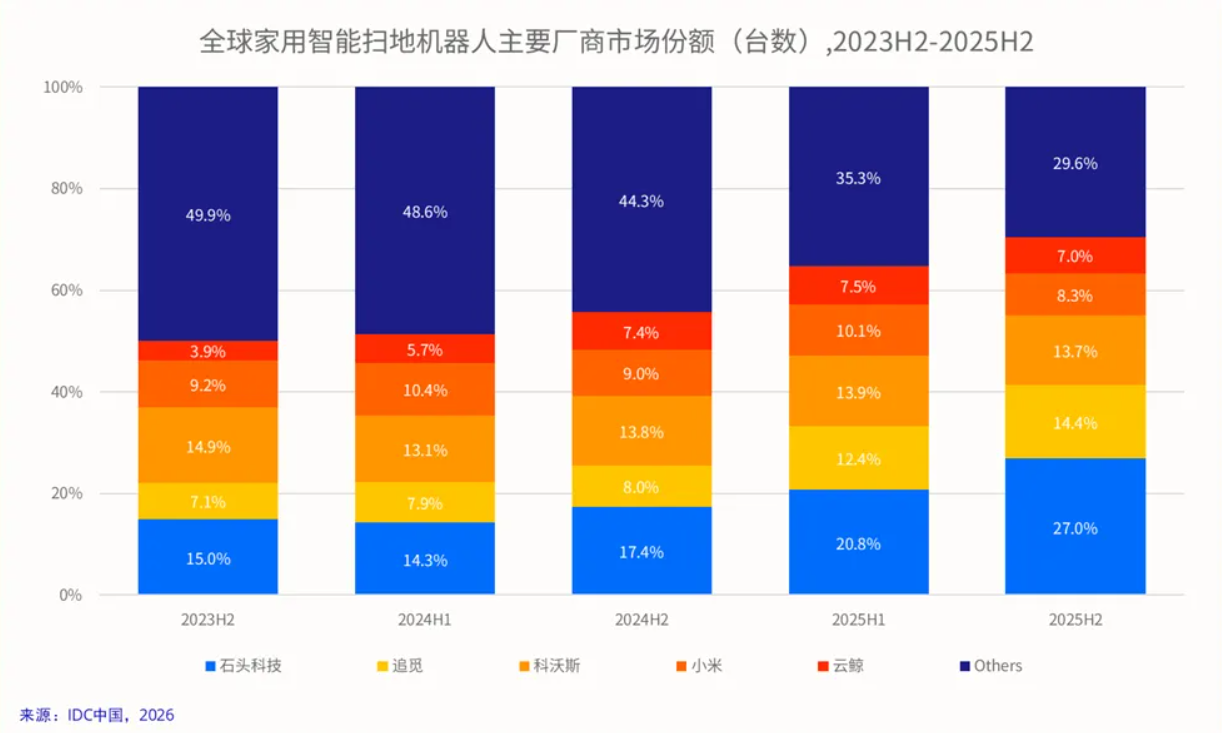

IDC近期发布的《全球家用智能清扫机器人市场跟踪报告》报告显示,2025年全球家用清洁机器人市场整体出货量达到 3272万台,同比增长 20.1%,其中扫地机器人出货2412万台,同比增长17.1%。更进一步来看,全球清洁机器人出货量前五大厂商皆来自中国,石头、科沃斯、追觅、小米和云鲸全年出货量合计高达1780万台,共计占市场份额54.4%,同比增长50.8%。就扫地机器人品类而言,这五大厂商直接包揽了全球70.4%的市场份额。

营收逼近 利润分化

2025年,石头科技和科沃斯两家扫地机器人龙头公司,交出了风格迥异的“成绩单”。

据年报数据披露,石头科技全年实现总营收186.95亿元,同比显著增长56.51%,创下自成立以来的历史新高。品牌全产品出货量达到778.78万台,同比暴涨91.4%。其中,智能扫地机销量561.89万台,同比增长62.9%;以洗地机为代表的其他智能电器产品销量216.89万台,同比激增250.5%。IDC数据显示,石头科技2025年全球清洁机器人出货量达580万台,同比增长76.5%,市场份额17.7%,较2024年的12.1%提升超5个百分点,稳居全球第一。

而科沃斯2025年实现营收190.40亿元,同比增长15.1%。其中,服务机器人业务表现亮眼,实现营收106.80亿元,同比大幅增长32.2%;智能生活电器业务营收82.19亿元,同比微降1.21%,但毛利率提升了2.8个百分点至51.4%。IDC数据显示,公司在全球的出货量约为470万台,同比增长38.3%,市场份额为14.3%,较2024年小幅提高近2个百分点,位列全球第二。不过,奥维云网数据显示,科沃斯在国内扫地机器人市场仍保持出货量第一的位置。

营收差距从2024年的近46亿急速收窄至不到4亿,“扫地机器人双雄”在利润端却出现明显分化。石头科技2025年归母净利润为13.63亿元,同比下降31.0%,扣非归母净利润10.92亿元,同比下滑32.6%。收入大幅增长的同时,核心利润却缩水近三分之一,是典型的“增收不增利”格局。报告期内,公司经营性现金流净额仅7.74亿元,同比直接“腰斩”。

相较之下,科沃斯2025年归母净利润高达17.58亿元,同比暴涨118.1%,扣非归母净利润16.20亿元,同比增长126.1%。虽然不乏2024年低基数影响,但公司报告期内加权平均净资产收益率(ROE)达到22.2%,经营活动产生的现金流量净额更是达33.87亿元,同比激增297.4%,盈利质量有所修复。

毛利率“剪刀差”:以价换量vs高端溢价

2025年,石头科技的主营业务毛利率骤降至42.4%,同比减少接近8个百分点。核心原因有二,其一是中低端产品销量占比从35%飙升至55%,均价更低、利润更薄,结构性拉低了毛利率;二是割草机器人、洗地机等新品类仍处导入期,规模效应尚未释放,形成阶段性利润拖累。

分市场来看,石头科技的境内市场毛利率降幅高达11.42个百分点,跌至35.1%。“扫地机器人鼻祖”iRobot宣告破产,留下了巨大的短期空白窗口。为了快速抢夺海外市场份额,公司采取“以价换量”策略主动压低价格,成功登顶美、德、韩、土耳其等10余个核心国家市场。2025年其海外业务收入首次突破百亿,同比增长63.46%,约占总营收56%,但代价是境外市场毛利率较2024年减少5.55个百分点。

科沃斯则是选择稳守国内中高端市场,避开低价战场的红海竞争。2025年,公司的销售毛利率同比提升2.30个百分点,达到48.8%。核心原因在于其高毛利产品销量占比提升,X9系列、T80系列等滚筒活洗机型在中高端市场打开了议价空间。科沃斯品牌家用服务机器人业务的毛利率同比提升了5.3个百分点,成为盈利弹性主要来源。

在海外策略上,科沃斯走的是相对稳健的“渐进式全球化”路线。2025年,公司境外收入88.47亿元,同比增长24.4%,占总营收的46.5%,增速稍慢于石头科技,但其境外市场毛利率达49.7%,高于境内的48.1%。而在产业链布局上,科沃斯聚焦电机、电池、传动等智能零组件集群,投资智能机器人核心部件及本体制造项目,未来还计划拓展谐波减速齿轮箱、机器人灵巧手等模组,欲构建家用服务机器人生态并完善商用领域布局。

销售费用激进冲榜 研发投入各有所长

作为典型的品牌驱动型企业,石头科技和科沃斯都在“烧钱”做品牌、做市场,但花钱的节奏与逻辑存在一定差异。

石头科技2025年销售费用高达48.94亿,同比增长65.0%,远超同期营收增速。其中66.6%为广告及市场推广费用,同比增幅达69.4%。为了抢占全球出货量第一的位置,石头科技选择“以费用前置换取份额增长”的激进打法。科沃斯的销售费用规模虽然更高(59.38亿元),但增速相对可控(18.4%),用于广告营销及平台服务的费用达47.41亿元,占比近八成。

在研发端,石头科技2025年研发费用约为14.20亿元,同比增长46.1%,占营业收入比例7.6%,高于行业平均水平(2.5%-6.0%)。公司聚焦三维空间感知与场景理解算法、家庭场景自主决策大模型、核心执行部件自研、通用化智能硬件架构平台四大核心方向,构建了全栈自研的技术体系;年内推出的G30Space探索版搭载了全球首创的五轴折叠仿生机械臂,实现了从二维地面清洁向三维空间管理的突破。

科沃斯2025年的研发费用约为9.81亿元,同比增长10.8%,占营业收入5.2%。公司在产品创新上同样不遗余力,X9系列滚筒活洗洗地机器人凭借“滚筒活洗+飓风吸尘”技术打开了高端市场,T80系列以“同价高配”策略巩固中端市场。擦窗机器人窗宝W2S PRO、割草机器人GOAT系列、泳池机器人等新品类收入同比增长88.1%,海外收入增长110.5%,完成了从“地面清洁”到“立面清洁”再到“户外场景”的全场景纵向延展。

综合而言,石头科技选择牺牲短期利润换取全球市场份额的超车机会,并为此承受了毛利率大跌和多元化亏损的阵痛。科沃斯则在盈利低谷后通过降本增效完成了质量修复,并以垂直一体化构建竞争壁垒。两家公司不同的战略选择背后,是清洁机器人行业从“跑马圈地”向“深水区竞争”的转型。

2026年第一季度,石头科技和科沃斯收入分别为42.27亿元、49.02亿元,延续双位数增长势头。但前者的归母净利润约为3.23亿元,同比增长20.83%,盈利端显著回暖,验证了其经营改善的逻辑。公司预计洗地机业务将开始盈利,割草机器人年内实现盈亏平衡。后者反而面临新压力,归母净利润缩水14.7%至4.05亿元,汇率波动带来的汇兑损失、公允价值变动损失,以及上一季度投资收益的高基数,共同拖累了短期盈利。

值得关注的是,“扫地机器人双雄”的地位并非不可撼动。在IDC的2025年全球清洁机器人排名中,追觅以10.5%的份额位列第三,同比增长101.9%,增速位居前五大厂商之首,在全球范围内扫地机器人市场份额甚至已经反超科沃斯。随着行业向“锤型”竞争格局演进,是否还会有新“鲶鱼”出现搅动格局,仍有待观察。

责任编辑:公司观察

rb88网站,ayx,

热博rb88体育官网相关资讯:ayx官网,