从担保费、会员费到催收投诉与协议折叠,年化利率最高竟超40%,哈啰旗下“臻有钱”近期陷入集中争议。

更受关注的是,在助贷监管持续收紧背景下,其原有业务路径正面临重新校准。

一笔借款背后的两套成本

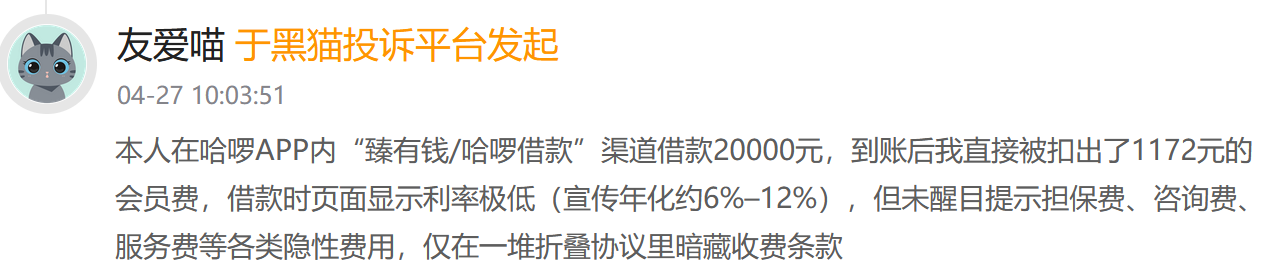

近期,多名用户在第三方投诉平台 【下载黑猫投诉客户端】与媒体采访中反映,哈啰旗下助贷平台“臻有钱”的实际借款成本,与页面展示的利率之间存在明显差异。

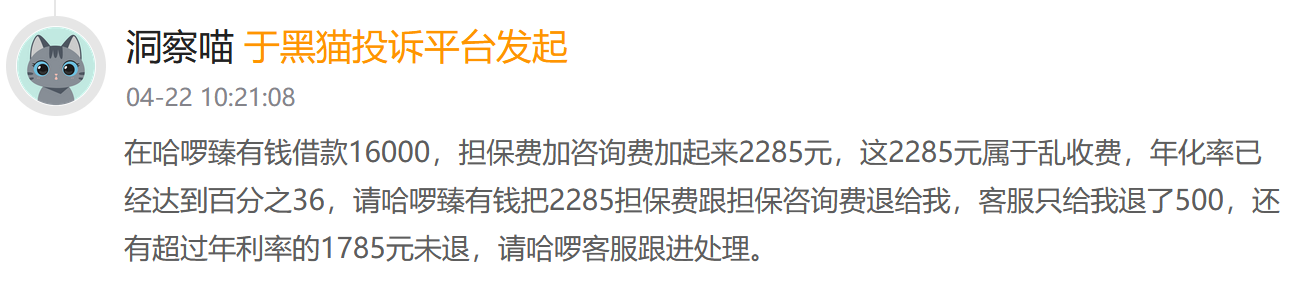

很多用户投诉表示,账单上除利息外,还存在“担保费”“担保咨询费”等多项费用。其中部分费用金额甚至高于利息本身。一位用户借款16000元,担保费加咨询费加起来2285元,年化率已经达到36%。

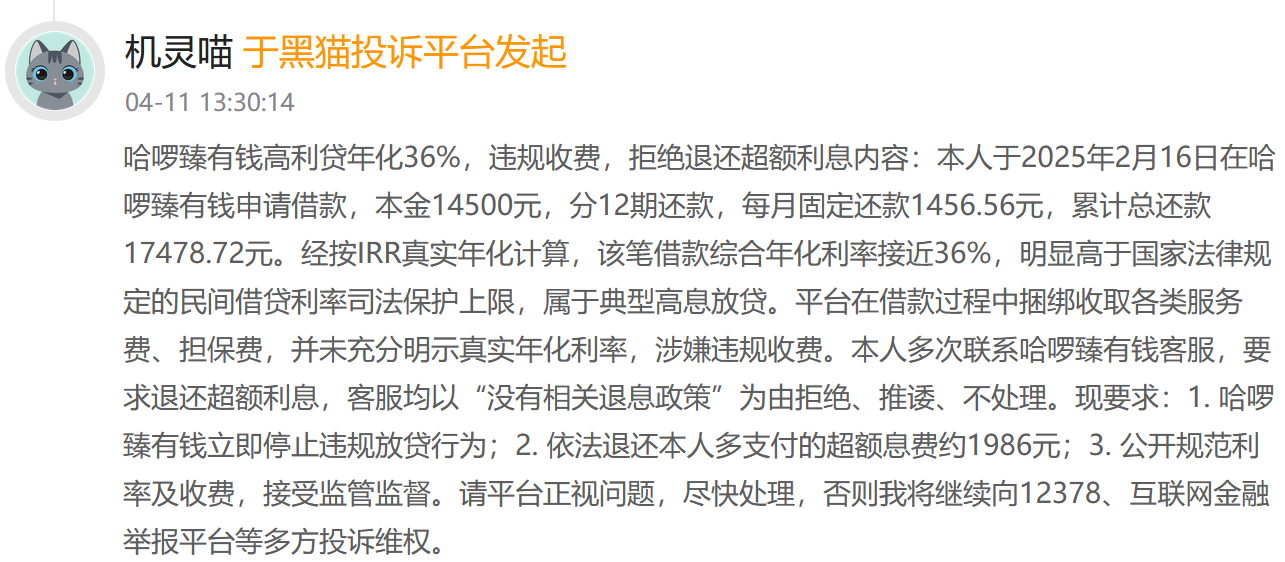

另一位用户借款14500元,最终累计还款17478.72元。按照还款现金流测算,其综合年化成本已接近36%。

类似情况并非个例。

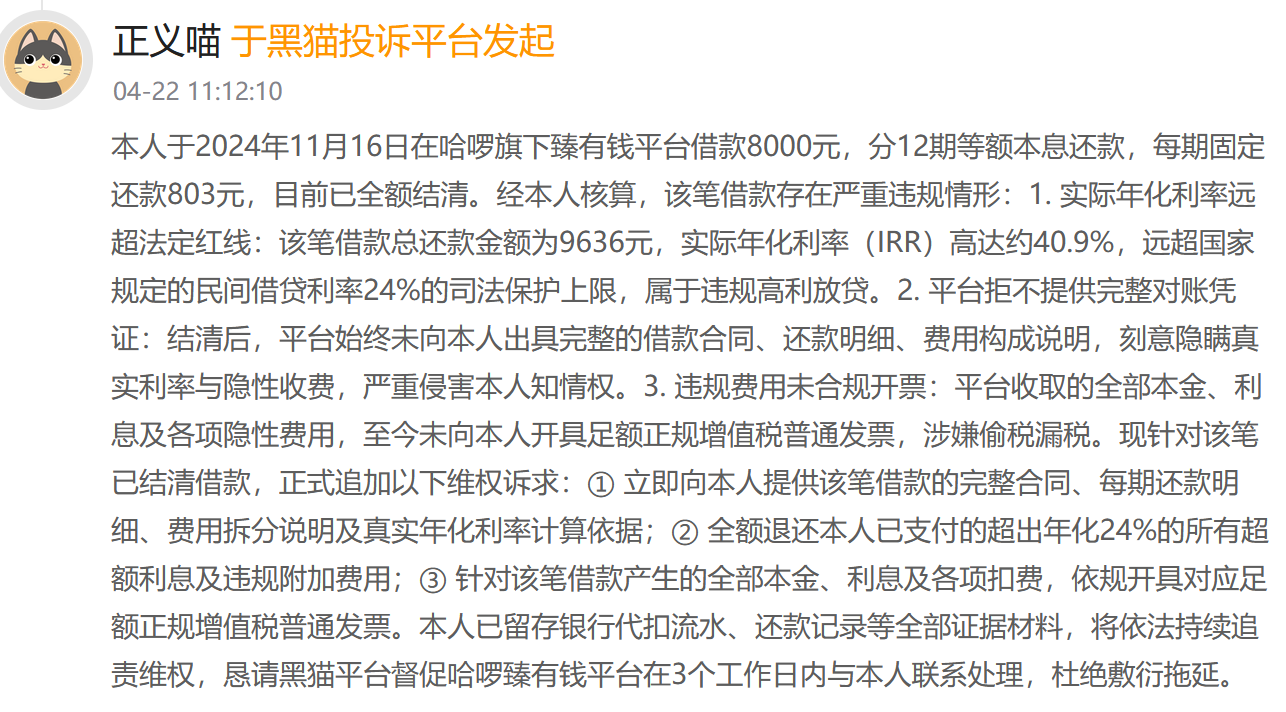

有用户提供的还款记录显示,在一笔8000元、分12期等额本息的还款账单中,每期固定还款803元。“该笔借款总还款金额为9636元,实际年化利率(IRR)高达约40.9%,远超国家规定的民间借贷利率24%的司法保护上限,属于违规高利放贷。”

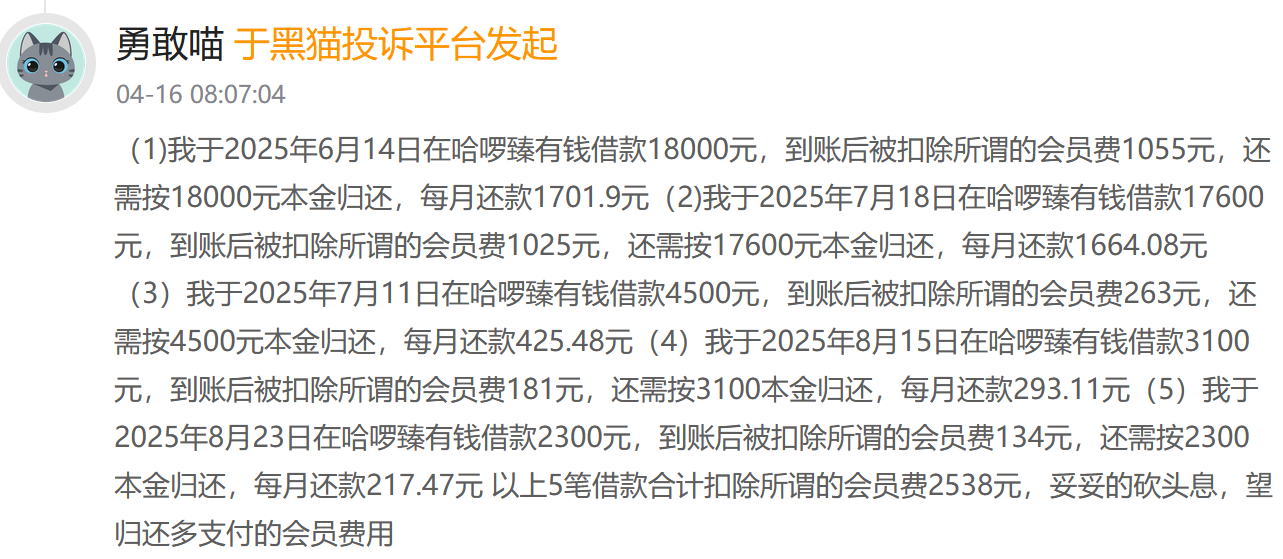

还有用户反映,借款到账后不到一小时,账户即被扣除数百元“会员费”。部分投诉者认为,这类到账后即时扣费的模式,与传统“砍头息”存在相似性。

这些争议的核心,并不只是利息高低,而是借款真实成本的计算方式。

“臻有钱”页面此前公开展示的综合年化利率区间为4.9%至24%。但诸多用户的实际账单显示,在等额本息模式下,将担保费、咨询费、会员费等附加成本一并纳入内部收益率(IRR)计算,实际资金成本明显高于页面展示水平。

有借款用户表示,自己最初只注意到“月供金额”,直到后期逐项核对账单时,才发现大量费用并非利息,而是以不同名目拆分收取。

而围绕这些费用,另一层争议开始浮现:用户是否真正完成了充分知情与授权。

“一键同意”背后的协议套娃

多家媒体实测发现,用户在“臻有钱”申请借款或提额时,往往只需点击一次“同意协议”,便默认接受多份合同与授权文件。

部分场景下,协议数量达到23份甚至34份。

其中不仅包括《委托担保合同》《融资咨询服务合同》等费用相关协议,也涉及征信授权、个人信息共享等内容。部分协议被折叠隐藏在二级页面,仅以灰色小字形式展示入口。

有法律人士指出,根据《民法典》关于格式条款的相关规定,涉及用户重大利益的收费条款,平台应尽到合理提示与说明义务。若相关条款未被充分提示,用户有权主张其不产生法律约束力。

不少用户表示,自己是在后续还款过程中,才逐渐意识到此前授权范围远超预期。

而当部分用户尝试向平台客服投诉收费问题时,双方矛盾进一步升级。

有媒体报道,客服曾表示“100元信用红包就是最终方案”;还有用户在提出向监管部门举报后,得到“您爱咋举报咋举报,我看能咋的我”的回应。相关对话随后在网络平台广泛传播。

从账单费用,到协议授权,再到客服沟通,用户对于“知情权”的质疑开始集中指向同一个问题:平台是否充分披露了借款真实成本。

而在逾期环节,争议进一步扩大。

从借款争议到催收投诉

截至2026年5月中旬,第三方投诉平台上关于“臻有钱”的相关投诉已超过1.28万条,涉及高收费、扣费争议、暴力催收等多个问题。

多位用户反映,在出现逾期后,会接到高频催收电话,部分电话持续至晚间,且存在一天多次拨打情况。

更令部分借款人不满的是,催收范围并不局限于本人。

有用户称,自己的亲友、同事甚至未被列为紧急联系人的联系人,也接到了相关电话与短信。还有用户表示,催收号码可以正常呼入,但回拨时却无法接通,因此质疑催收方有意规避留痕与投诉。

部分催收沟通内容,也因措辞问题引发争议。

有用户称,对方会使用带有明显施压意味的话术,并提及“联系村干部”“上门催收”等内容。

根据2024年底发布的《小额贷款公司监督管理暂行办法》,金融机构及合作方不得以威胁、骚扰、侮辱等方式实施催收。对于通讯录信息获取与外呼边界问题,相关法律同样存在明确规范。

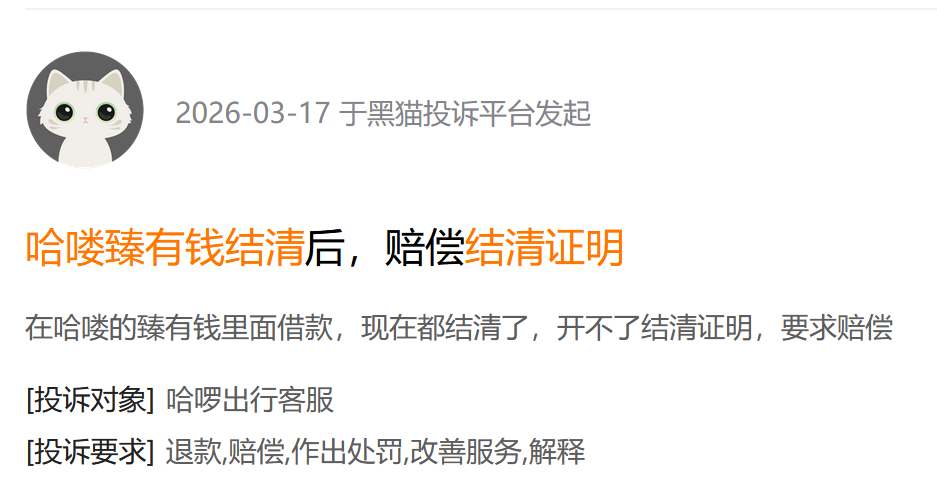

即便完成还款,一些用户的维权流程也未结束。

有用户表示,自己在结清欠款后,平台APP内仍无法正常获取《结清证明》,页面显示“暂无可获取内容”。而相关投诉提交后,长时间未得到明确处理结果。

在贷前收费与贷后催收之外,更受市场关注的,则是其底层业务模式本身。

“助贷”模式里的收费结构

与部分大型互联网金融平台不同,哈啰目前并未持有网络小贷或消费金融等核心牌照。

“臻有钱”采用的是典型助贷模式:平台自身并不直接放贷,而是通过流量导流与撮合,将借款需求输送给持牌金融机构。

在这一模式下,平台收入的重要来源之一,便是担保费、咨询服务费等增信类费用。

有行业人士指出,这类收费结构,本质上是平台在承担部分风险分担责任后,将相应成本转移给借款人。

过去几年,在互联网流量快速扩张阶段,“出行场景+消费金融”的组合曾被广泛采用。对于拥有大量活跃用户的平台而言,借贷业务往往意味着更高的用户变现效率。

但这种将生活日常深度绑定金融变现的逻辑,正随着监管维度的拓宽而发生松动。

即将实施的《金融产品网络营销管理办法》提出,应推动金融场景与生活场景适度隔离,并限制以红包、补贴等方式诱导借贷。这意味着,过去依赖生活场景完成金融导流的模式,正面临更明确的边界约束。

商业模式面对的约束并不止于此,更核心的冲击,直接指向了收入来源的费率设计上。

合规新规下的业务重构

2025年10月实施的助贷相关新规提出,所有增信服务费用均需纳入综合融资成本,不得再通过“咨询费”“顾问费”等方式拆分计价。2026年3月发布的《个人贷款业务明示综合融资成本规定》(将于同年8月1日起正式施行)进一步要求,贷款人开展个人贷款业务时,需通过“综合融资成本明示表”完整展示借款综合成本。

监管封堵费用拆分空间、强制息费透明化的意图,直接冲击了此前行业普遍采用的“低利息+高担保费”的隐性创收路径。随着资金方合规防线的内卷,助贷平台的费率设计不得不走向一体化重构。

对于长期依赖APP流量转化的互联网平台而言,其获客路径、收费结构与风险分担机制,都必须进入深度调整期。

目前已有用户注意到,“臻有钱”部分入口与广告展示方式较此前有所收敛,部分借款流程也更多跳转至持牌机构页面。

不过,业务路径的变化,并不能自动消化此前遗留的问题。

截至2026年5月中旬,关于收费、退费与催收的新增投诉仍在持续出现。部分用户表示,即便在平台调整期间,新的借款订单中仍存在担保费用提示不足的问题。

哈啰方面曾表示,相关业务均依法合规开展,平台主要提供信息撮合服务;对于催收问题,委外机构系受债权方委托开展催告,用户可通过客服渠道反馈处理。

但对于用户们来说,从费用争议到结清证明,再到投诉反馈,“联系客服”本身,恰趣是整个流程里最难真正完成的一步。

责任编辑:秦艺

球友会官方网站,爱游戏官网入口,

球友会直播相关资讯:ayx.com,