当房地产行业仍在筑底期艰难跋涉时,作为“居住服务第一股”的贝壳控股(2423.HK/BEKE.US),交出了一份充满矛盾的2026年一季报。

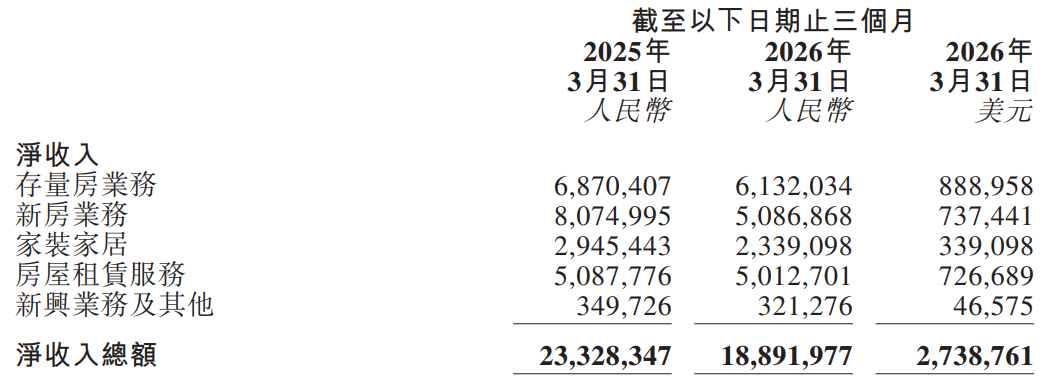

5月19日,贝壳公布截至2026年3月31日的未经审计财务业绩:公司净收入189亿元,同比下降19.0%;总交易额(GTV)7,117亿元,同比下滑约15.6%。然而,与收入端全面收缩形成强烈反差的是,公司净利润却同比增长46.7%至12.55亿元,经调整净利润更是增长15.7%至16.11亿元,毛利率与经调整经营利润率均创过去七个季度新高。

公司公告

作为国内房产交易服务平台的绝对龙头,贝壳的业绩表现始终被视为房地产流通行业的“晴雨表”。在宏观经济弱复苏、房地产市场仍处深度调整期的背景下,这份“喜忧参半”的成绩单,折射出贝壳从“规模驱动”向“效率驱动”的艰难转型,更精准反映出整个房产中介行业在存量竞争时代的生存困境与转型焦虑。当房地产交易的潮水退去,贝壳究竟是裸泳者,还是最先穿上裤子的人?

基本盘全面收缩,政策暖风难敌市场寒意

拆开公司的收入结构,寒意扑面而来。2026年一季度,公司存量房业务净收入61亿元,同比下降10.7%;GTV 5344亿元,同比下降7.9%。

中指研究院数据显示,2026年一季度重点20城二手房成交套数同比下降约6%,贝壳的降幅基本与大盘持平,但在高基数效应下,收入下滑已成定局。

新房业务更令人担忧。一季度新房交易净收入51亿元,同比暴跌37.0%;新房交易总交易额为1,459亿元,同比下降37.2%。国家统计局数据显示,2026年前四个月全国新建商品房销售面积同比下降10.2%,贝壳的崩塌速度几乎是行业平均水平的2-3倍。

这背后,一方面是2025年一季度“小阳春”的高基数效应;另一方面,贝壳主动收缩了部分低利润、高风险的渠道业务。财报坦承,公司“主动优化获客渠道组合,并适当放缓部分非经纪渠道的业务节奏”——换句话说,正在主动“断臂求生”。

值得注意的是,尽管2025年底以来各地陆续出台限购放松、房贷利率下调等政策暖风,但市场信心修复缓慢。一季度居民部门中长期贷款新增额仍处于低位,购房者加杠杆意愿薄弱。贝壳新房业务的崩塌,本质上反映的是开发商拿地意愿下降、新盘供给收缩,以及购房者对期房交付风险的持续担忧。

家装家居业务净收入23亿元,同比下降20.6%;新兴业务及其他收入3.21亿元,同比下降8.1%。唯一相对稳定的是房屋租赁服务,净收入50亿元,同比仅微降1.5%,且贡献利润率因“省心租”新服务模式占比提升而显著改善。

此外,用户端同样不容乐观。财报显示,截至2026年一季度末,公司移动月活跃用户(MAU)从2025年同期4,450万名下滑至4,270万名,同比减少4.0%;活跃经纪人数量45.34万名,同比减少7.6%。贝壳的平台生态正在经历“缩量”调整。

利润逆势大增的“真相”

收入全面下滑,利润为何逆势大涨?答案或许藏在成本结构里。

公开数据显示,贝壳2026年一季度营业成本总额143亿元,同比下降22.6%,降幅超过收入降幅。其中,外部分佣成本同比大幅下降38.2%,内部佣金及薪酬同比下降17.9%,门店成本下降20.3%。

另外,运营费用端同样压缩:销售和市场费用从2025年同期的18亿元骤降至2026年一季度的11亿元,降幅39.0%;研发费用从5.84亿元降至4.93亿元,下降15.6%;一般及行政费用下降8.6%至17亿元。三项费用合计同比减少22.3%,远超收入降幅。

贝壳CFO徐涛曾在业绩会上表示,公司“围绕资源配置效率、成本结构和单位经济模型所推进的一系列举措,转化为更健康的盈利表现”。财报显示,2026年一季度,毛利率从2025年同期的20.7%提升至24.1%,经调整经营利润率从4.9%跃升至8.8%。这主要得益于存量房业务收入占比提升、固定人力成本优化,以及房屋租赁服务新模式的利润贡献。

这种“收入降、利润升”的组合,在财务上被称为“经营杠杆改善”。但降本增效总有天花板,当裁员、关店、砍预算的“低垂果实”摘完之后,贝壳还能靠什么维持利润增长?

“一体三翼”的布局:

省心租是亮点,贝好家仍遥远

2023年,贝壳提出“一体三翼”战略:以房产交易为“一体”,以家装家居、房屋租赁、贝好家为“三翼”。2025年全年,非房产交易业务收入占比已达41%的历史新高,家装业务营收154亿元,租赁业务营收219亿元且首次实现全年盈利。

但在2026年一季度,家装收入同比下滑20.6%,新兴业务下滑8.1%,只有租赁业务保持相对稳定。租赁业务是一季度最大亮点:净收入仅微降1.5%,贡献利润却从3.42亿元飙升至7.41亿元,同比增长116.8%。这主要得益于“省心租”新服务模式占比提升——贝壳不再单纯撮合,而是深度介入租赁管理,为业主提供托管服务,为租客提供租期管理服务,收入来源于佣金+管理服务费的双轮驱动。这种“重运营”模式显著提升了单均利润和客户粘性。

然而,非房业务的共同困境在于:增长高度依赖房产交易的流量入口。当二手房和新房交易萎缩,获客成本必然上升,增速自然承压。

贝好家业务更是充满争议。这个被寄予厚望的C2M开发模式,本质上是贝壳利用数据优势切入房地产开发环节。但在房企普遍暴雷、土地市场低迷的当下,贝好家距离规模化盈利仍遥遥无期。

从“楼盘字典”到AI经纪人

不过在行业寒冬中,贝壳并未完全放弃科技投入。一季度研发费用4.93亿元,占净收入比例维持2.3%左右,显示公司更加聚焦于高ROI的技术项目。

贝壳的科技护城河,首推耗时十余年打造的“楼盘字典”——截至2025年12月31日,覆盖全国超过3亿套房源的真实数据库。在存量房时代,这一基础设施直接决定了匹配效率和用户体验。此外,VR看房、AI经纪人助手、智能匹配算法等领域的积累,使其在获客成本上具备相对优势。

但科技投入的“变现”路径并不清晰。VR看房提升了线上体验,最终成交仍高度依赖线下带看;AI助手可替代部分基础咨询,但在复杂的房产交易决策中,人情因素和专业服务仍不可替代。

对比美国同行Zillow的经历,其曾在2021年高调进军iBuying业务,试图用算法定价+快速交易颠覆传统中介,结果因算法误判房价走势而巨亏退出。贝壳的“贝好家”C2M开发模式,与Zillow的iBuying有异曲同工之处——都是用数据和算法切入交易环节。Zillow的教训表明,房产交易的非标准化、地域性和强线下属性,使得纯技术驱动的“颠覆”极为困难。另一家科技中介Redfin同样长期面临盈利难题,2025年仍在亏损边缘挣扎。科技可以提效,但难以改变房产经纪“劳动密集型”的本质。

贝壳在资本市场的表现,也反映出投资者对其未来发展的预期。2020年8月,贝壳在纽交所上市,发行价20美元/股,上市后股价一度上涨至近80美元/股,市值突破500亿美元。但此后,随着业绩下滑、行业调整,贝壳股价持续低迷,2022年股价一度跌破10美元/股,市值缩水超过80%。

不过进入2026年,公司股价逐步回暖。截至5月20日,贝壳港股(2423.HK)股价报收45.92港元/股,较年初上升12.75%;美股(BEKE.US)股价报收18.72美元/股,较年初上升20.98%。或许对于投资者而言,539亿元现金储备、持续的股东回报、稳固的行业地位,构成了一定的安全边际。

但如果房地产销售的“小阳春”无法延续,或者非房业务培育不及预期,这份“收入降、利润升”的财报,或许只是寒冬中的一枝腊梅——好看,却难以预示春天的到来。(《理财周刊-财事汇》出品)

热博rb88体育官网,米兰体育网址,

rb88网站相关资讯:米兰体育下载,