【摘要】纯碱盘面在关键支撑位附近收“倒垂头线”技术形态,这是否意味着短期下跌趋势已暂告一段落?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

周四,纯碱主力合约冲高回落。截至2026年5月21日下午收盘,纯碱2609报收1182元/吨,与前一交易日结算价上涨0元/吨,涨幅0.00%,持仓量减少23833手。盘面在关键支撑位附近收“倒垂头线”技术形态,这是否意味着短期下跌趋势已暂告一段落?

供应端:检修扰动下的阶段性收缩

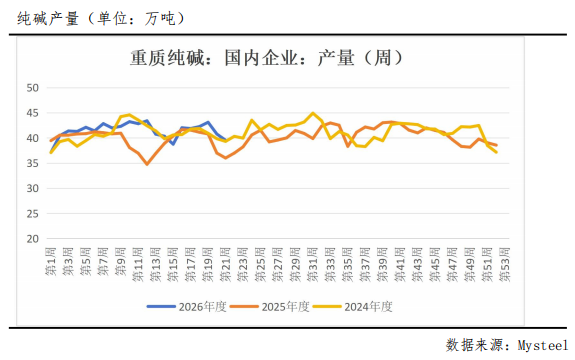

从供给端来看,近两周国内重质纯碱产量呈现明确的下行拐点。据Mysteel最新统计数据显示,截至2026年5月21日当周,国内重质纯碱产量录得39.54万吨,环比减少1.23万吨,降幅达3.02%,尽管同比去年同期仍高出9.83%,但环比产量的显著收缩是进入5月以来首次出现的供给边际减量。这一变化背后,是部分大型氨碱及联碱企业陆续将夏季检修计划从预期推向现实——5月中下旬开始,行业开工率从前期的高位平台明显回落,叠加纯碱价格长期承压、行业利润微薄,企业主动检修或计划外停产的意愿增强。虽然同比增量依然存在,但边际供给曲线的掉头向下打破了市场此前对供给刚性增长的一致预期,为盘面在1100-1200元/吨区间获得支撑提供了基本面的第一层逻辑。

需求端:下游出现脉冲式补库

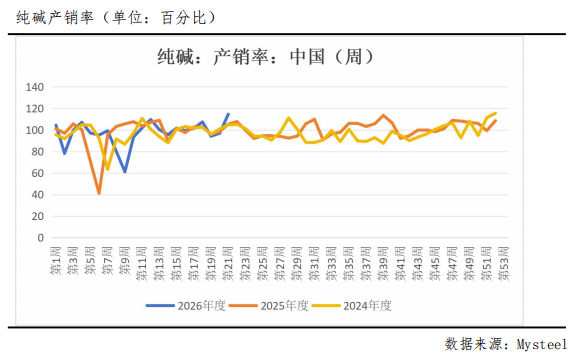

需求端方面,本周纯碱产销率出现跳升,显示出下游行为发生了显著变化。据Mysteel最新统计数据显示,截至2026年5月21日当周,纯碱产销率录得114.55%,环比大幅上升17.64个百分点,同比也高出9.25个百分点。产销率突破110%的枯荣线并创下近几个月单周最高水平,这通常意味着两股力量的叠加:一是浮法玻璃与光伏玻璃企业的刚性消耗维持稳定,二是中下游环节在低价刺激下进行了集中补库。近半个月来,重质纯碱的现货价格持续低位运行,碱厂不断下调报价后,低价货源对期现商和玻璃厂的吸引力显著增强,部分企业趁机补充原料库存,从而推动了产销率的脉冲式上行。需要注意的是,这种由补库驱动的需求高增能否持续,根本上取决于终端玻璃产品的出库情况——若浮法玻璃及光伏玻璃自身的库存去化不畅,中下游的采购将很快触及瓶颈,后续产销率存在快速回落的风险。

库存端:短期供需平衡表修复

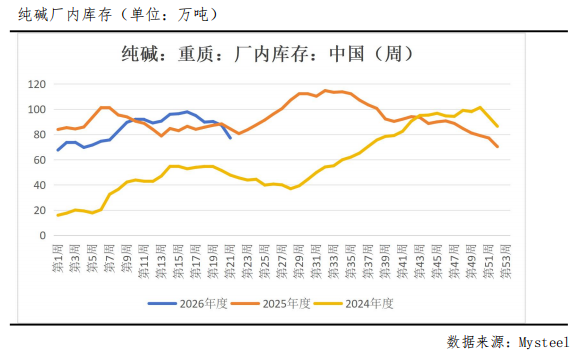

库存端的变动最为直观且具冲击力,进一步印证了短期供需平衡表的修复。据Mysteel最新统计数据显示,截至2026年5月21日,国内重质纯碱厂内库存为77.16万吨,环比减少10.07万吨,降幅高达11.54%,较去年同期也减少7.24万吨,降幅8.58%。单周去库超过10万吨,这在近半年的纯碱库存演化中属于非常陡峭的斜率,不仅完全对冲了此前一周的累库压力,还将绝对库存水平从历史高位区间拉回至中位偏上位置。库存的快速下降直接支撑了现货市场心态的企稳和碱厂挺价意愿的增强,但我们仍需关注两个结构性问题:第一,本周去库是在供给收缩和需求脉冲共同作用下实现的,一旦后续检修结束供给恢复且产销率回落至100%以下,去库斜率将迅速放缓甚至转为累库;第二,77.16万吨的绝对库存量仍处于相对高位,表明供需平衡表仅是从“严重过剩”修复至“轻度过剩或紧平衡”,远未达到紧缺程度。

宏观面:政策预期与地产链条的弱现实博弈

将视野放大至国内宏观环境,纯碱的定价逻辑同样受到政策预期与产业现实的反复拉扯。宏观层面的核心交易围绕两方面展开:一是对房地产市场进一步“去库存”和“保交楼”政策的持续期待,二是关于专项债发行加速及特别国债落地对基建投资拉动的讨论。重质纯碱约70%的终端需求通过浮法玻璃与房地产竣工链条挂钩,当前宏观环境的特征是“预期改善,现实承压”——最新房价数据显示环比下跌城市数量虽有所减少,但整体销售面积和竣工面积的同比增速仍处于负值区间。在这样的大背景下,纯碱期货盘面呈现“抵抗式下跌”与“脉冲式反弹”交织的格局:宏观政策预期为远月合约提供估值支撑,限制了深跌空间;而现货市场受制于高库存和玻璃企业回款偏慢的弱现实,碱厂及贸易商不敢贸然大幅提价。这种宏观与产业的博弈,使得盘面的每一次反弹都面临上方抛压的考验。

后市展望

综合以上分析,当前纯碱市场正处于“短期供需错配”与“中期过剩压力未解”的博弈阶段。供给端季节性检修仍在进行,未来1-2周产量或维持相对低位,叠加中下游低库存企业存在刚性补库需求,本轮去库势头有望延续,从而对盘面形成阶段性支撑。然而,需清醒认识到,此次产销率跳升更多系低价诱发的脉冲式补库,而非终端玻璃需求的实质回暖。在房地产竣工面积同比依旧承压、光伏玻璃日熔量增长乏力的背景下,一旦检修季结束,供给弹性将迅速回归,届时高库存压力可能再度浮出水面。技术形态上的“倒垂头线”提示下跌暂缓,但上方1200-1220元/吨区间面临较强阻力。预计短期纯碱2609合约将以震荡筑底为主,反弹高度受限。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏 交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2026年5月21日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

鲁北化工(600727)、双环科技(000707)、山东海化(000822)、盐湖股份(000792)、华昌化工(002274)、三友化工(600409)、陕西煤业(601225)、中国神华(601088)、博源化工(000683)、和邦生物(603077)、北元集团(601568)、中盐化工(600328)、云图控股(002539)、金晶科技(600586)、福莱特(601865)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

九游体育,热博rb88登陆,

九游棋牌相关资讯:rb88体育,