来源:保观

车险作为财险业务的基本盘,既是保费规模的核心支柱,也是业务结构与盈利水平的关键变量。

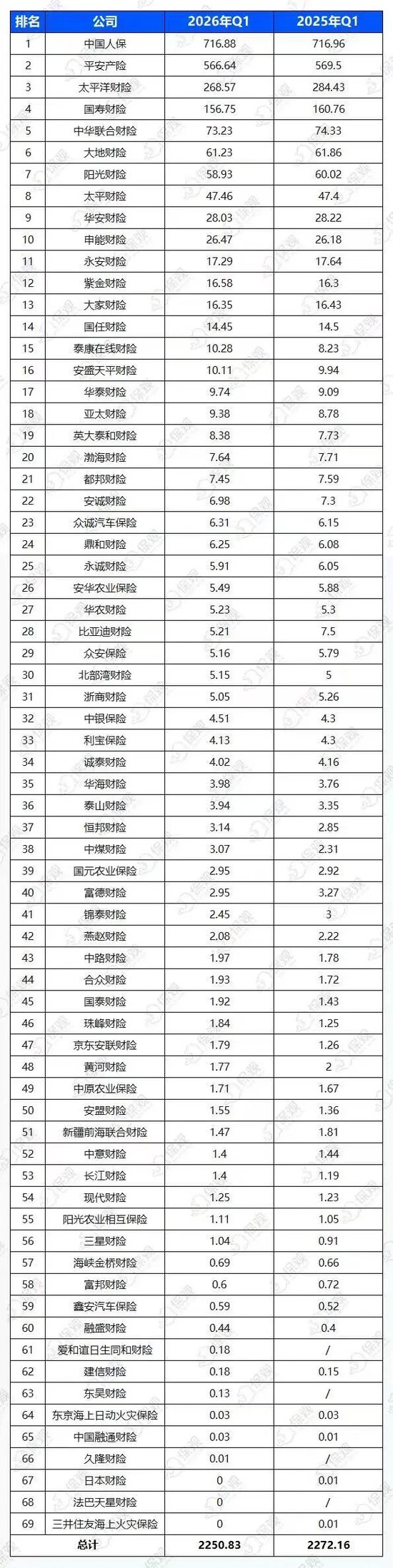

根据保观统计,截至目前,共有69家财险公司披露了2026年一季度的车险签单保费,以及车均保费数据。

在车险签单保费方面,企业之间分化显著,中国人保、平安产险、太平洋财险稳居前三,头部10家财险公司拿走近九成,马太效应加剧。

在车均保费方面,行业也呈现明显的分层结构,大部分传统中小险企的车均保费集中在800元—1500元区间。

本文我们分别从车险签单保费、车均保费的保费排名等维度,对2026年第一季度的财险公司的整体表现和发展趋势做一个分析总结。

1

车险签单保费层面:

头部10家财险公司拿走近九成,马太效应加剧

从签单保费层面来看,行业头部集中特征显著。其中69家财险公司2026年一季度车险签单保费合计2250.83亿元,而签单保费前十的财险公司合计揽入达到2004亿元签单保费,占69家财险公司签单保费总额的89.03%,总占比接近九成。

69家财险公司2026年一季度车险签单保费排行

(备注:日本财险实际险签单保费为34万元、三井住友海上火灾保险实际险签单保费为-2.46万元、法巴天星财险实际险签单保费为28万元)

具体来看,排名前五的分别是中国人保(车险签单保费为716.88亿元)、平安产险(车险签单保费为566.64亿元)、太平洋财险(车险签单保费为268.57亿元)、国寿财险(车险签单保费为156.75亿元)、中华联合财险(车险签单保费为73.23亿元)。

可以发现,车险行业头部格局依旧稳固,中国人保、平安产险、太平洋财险继续稳居前三。

需要关注的是,排名前十的保险公司中仅有太平财险和申能财险两家实现了正增长,分别微增0.13%和1.11%。其余头部险企均呈现不同程度的负增长,其中太平洋财险同比下降5.58%,业务结构持续调整。

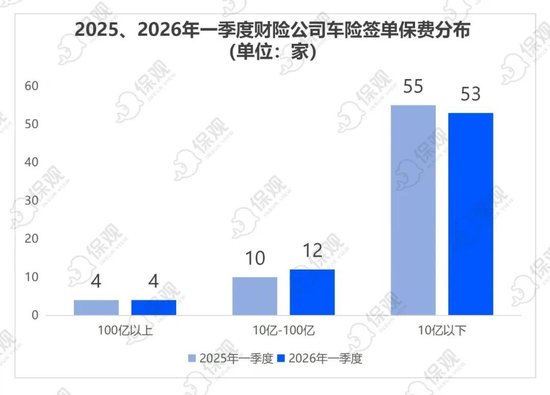

从车险签单保费区间分布来看,一季度签单保费在百亿元以上的仅有人保、平安、太平洋、国寿财险4家,与去年同期一致;

签单保费在10亿元—100亿元区间的公司有12家,包括大地财险、阳光财险、申能财险、大家财险等,这批保险公司构成行业的第二梯队;

签单保费处于10亿元以下的则多达53家,比去年同期减少2家,其中不乏保费未过亿元的财险公司,比如富邦财险、融盛财险、建信财险、东吴财险等。

而与去年同期比较之下,今年一季度仅10亿—100亿保费区间增加了两家公司,分别是泰康在线财险、安盛天平财险,车险签单保费分别为10.28亿元、10.11亿元。

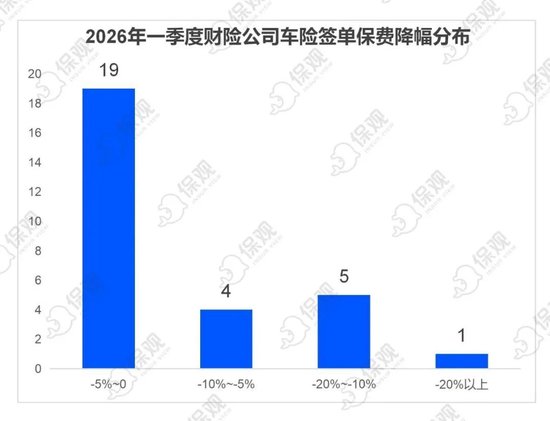

从车险签单保费增幅来看,在69家财险公司中,除去爱和谊日生同和财险、东吴财险、久隆财险、日本财险、法巴天星财险、三井住友海上火灾保险等6家2025年同期无可比数据之外,一共有33家财险公司的车均保费实现同比增长,1家同比维持不变,29家出现下降。

从增长幅度的分布区间来看,33家公司中,增幅分布在“0-10%“的区间的公司为17家,占比达到51.51%;增幅分布“10%-20%”区间内的公司为9家,占比27.27%;增幅分布“20%-30%”区间内的公司为2家,占比6.06%;增幅分布“30%-50%”区间内的公司为4家,占比12.12%;增幅分布大于50%区间的公司为1家,占比30.30%。

整体来看,车险签单保费同比增长幅度最大的公司主要集中在中小型险企当中。

其中融通财险以200%的涨幅位居榜首,车险签单保费从2025年同期的0.01亿元大幅提升至0.03亿元,但是总体保费规模依旧较小。珠峰财险和京东安联财险紧随其后,车险签单保费涨幅分别为47.20%和42.06%,

不难发现,增速靠前的公司多为中小型或专业型财险公司,本身保费规模较小,有较大的增长空间,同时得益于区域细分市场的战略布局,实现了异军突起。

再看降幅的分布区间,29家公司中,增幅分布在“-5%~0“的区间的公司为19家,占比达到65.51%;增幅分布“-10%~-5%”区间内的公司为4家,占比13.79%;增幅分布“-20%~-10%”区间内的公司均为5家,占比17.24%;增幅分布“-20%以上”区间内的公司均为1家,占比3.44%。

具体来看,比亚迪财险以-30.53%的的降幅位居榜首,车险签单保费从去年同期的7.5亿元将至5.21亿元。这背后除了受比亚迪新车销量下滑影响,还有很大一部分原因是定价策略调整,导致整体签单保费下降。

此外,富邦财险(-16.67%)、锦泰财险(-18.33%)等公司的签单保费降幅较大。

2

车均保费层面:

专业及外资险企“最贵”,超半数险企同比下降

车均保费是衡量客户结构、风险定价策略与业务质量的重要指标。2026年一季度,69家财险公司车均保费的分层明显,多数公司的车均保费同比下降。

69家财险公司2026年一季度车均保费排行

具体来看,排名第一的爱和谊日生同和财险车均保费高达8700元,久隆财险以8174.27元紧随其后,新成立的法巴天星财险以5594.15元位列第三。现代财险和日本财险则分别以5400元和3751.3元位列第四、五位。

不难发现,排名前五的财险公司中,除了久隆财险之外,均为外资或合资财险公司。

车均保费排名第六到第十位的公司车均保费均在2800元至3500元之间,整体处于较高水平。

这里值得一提的是,在排名前十名中,除了爱和谊日生同和财险、久隆财险、法巴天星财险3家同期无可比数据之外,仅有鼎和财险实现了同比增长,该指标降幅最大的公司车均保费同比下降超过30%。

再看车均保费处于行业低位的财险公司。除了三井住友海上火灾保险之外,排名最低的三家公司分别是鑫安汽车保险、安盟财险、都邦财险,车均保费分别为540.09元、800元、850元。

这类公司多为区域性、专业化或中小型保险公司,其业务定位更侧重经济型客户群体,定价策略更为灵活。同时三井住友海上火灾保险是唯一一家车均保费为负的公司,该公司在今年一季度偿付能力报告中明确指出,原因在于公司已于2026年1月1日起暂停车险直接业务,故不再有新单保费产生,仅剩退保操作。

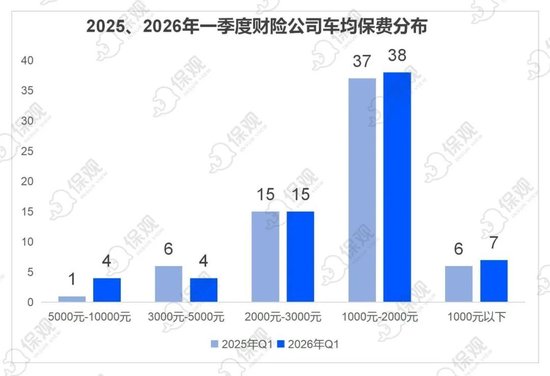

从车均保费区间分布来看,2026年一季度与去年同期基本保持一致,结构较为稳定。

其中车均保费分布在“1000元—2000元”区间内的财险公司数量为38家,较2025年同期的37家增加了1家,总占比超过一半,包括申能财险、阳光财险、中意财险、利宝保险等。

“2000元—3000元”区间的财险公司数量为15家,与2025年同期持平,总占比达到21.73%,包括国泰财险、国寿财险、三星财险、中国人保等。

相较之下,榜单头部则出现不小的波动。车均保费”5000元—10000元”区间的财险公司从去年同期的1家增至4家,新增公司分别是爱和谊日生同和财险、久隆财险、法巴天星财险。

总体而言,车均保费主要分布在“1000元—2000元”和“2000元—3000元”两个区间内,有进一步向中间段靠拢的趋势。

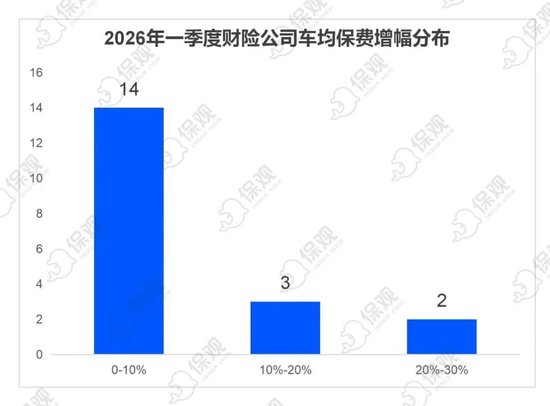

从增幅趋势来看,除去爱和谊日生同和财险、久隆财险、法巴天星财险、东吴财险4家2025年同期无可比数据,以及三井住友海上火灾保险出现异常数据之外,一共有19家财险公司的车均保费实现同比增长,4家同比维持不变,41家出现下降。

从增长幅度的分布区间来看,19家公司中,增幅分布在“0-10%“的区间的公司为14家,占比达到73.68%;增幅分布“10%-20%”区间内的公司为3家,占比15.78%;增幅分布“20%-30%”区间内的公司均为2家,占比10.52%;增幅分布“30%-50%”区间内的公司均为0家。

其中,中煤财险以22.22%的涨幅位居榜首,车均保费从2025年同期的900元大幅提升至1100元。国任财险和鼎和财险紧随其后,车均保费涨幅分别为20.84%和17.56%。

不难发现,涨幅前三的均是中小型险企,而车均保费基数相对较低,是影响增幅的一个重要因素。

再看降幅的分布区间,41家公司中,增幅分布在“-5%至0“的区间的公司为20家,占比达到48.78%;增幅分布“-10%至-5%”区间内的公司为10家,占比24.39%;增幅分布“-20%至-10%”区间内的公司均为9家,占比21.95%;增幅分布“-20%以上”区间内的公司均为2家,占比4.87%。

再具体到公司层面,除了降幅最大的国泰财险(车均保费从4244元降至2966元),渤海财险(-16.21%)、日本财险(-17.66%)、安盟财险(-11.11%)、京东安联财险(-20.37%)等10家公司出现两位数以上的同比降幅。

总的来说,2026年一季度车均保费整体偏低且同比下滑趋势明显。这背后一方面是新车销量大幅下滑,拉低了投保基数;另一方面车险综改持续深化,使优质客户保费明显降低。同时在新的定价机制以及创新模式下,新能源车险的保费整体呈现大幅下降趋势,这些因素共同作用下,使得车均保费出现整体下行。

3

行业分化将继续拉大,

存量竞争将成为行业主旋律?

基于2026年一季度车险签单保费和车均保费数据,并结合政策与市场环境变化,我们对2026年全年车险市场的发展趋势做了两大预测:

第一,存量竞争将成为行业主旋律,服务能力成决胜关键。

根据国家金融监管总局发布的相关数据显示,2026年一季度财险公司车险保费同比小幅下降0.4%至2226亿元,主要与新车销售承压有关。

新车销量持续放缓也意味着车险行业可能会进入到存量竞争时代,险企之间的竞争将从“抢增量”转为“拼存量”,市场竞争进一步加剧。那么对于中小险企而言,做好专业化、场景化、生态化的服务能力,才能在激烈的市场竞争中谋求一席之地。

第二,新能源车险定价与风控体系重构,分化将继续拉大。

2026年4月,新能源车险新规对商业车险自主定价、三电系统保障、车电分离承保等核心内容进行了优化调整,真正实现了奖优罚劣。

新规的落地,在数据、技术和成本上为险企设立了更高门槛。头部险企凭借优势有望率先实现盈利,而缺乏核心能力的中小险企将面临更大挑战,将加速行业分化。

责任编辑:王馨茹

星空体彩官方平台,多乐游戏斗地主赢现钱,

星空体育下载相关资讯:多乐游戏注册,