与往年“小阳春”热度多集中于3-4月不同,今年5月二手房市场热度仍未消退。受春节时点后移、房价调整后总价门槛下降、以及部分城市政策优化等因素影响,4月20城二手房成交量环比转增,5月延续增长态势。从成交特征看,3月以来重点城市市场热度主要由低总价、小户型及配套相对成熟的小区支撑。

整体市场:4月20城二手住宅成交套数同比增长13.4%,5月1-24日同比增长19.5%

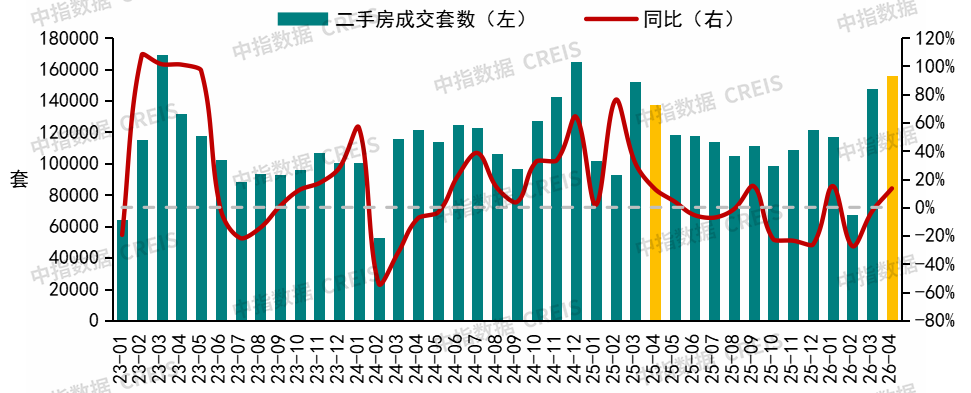

图:20个重点城市二手房月度成交套数及同比走势

受2026年春节较去年偏晚约两周影响,节后二手房看房、挂牌、议价及网签备案等环节相应后移,春季需求释放节奏有所延长。根据中指数据,4月20城二手住宅成交15.6万套,环比增长5.4%,同比增长13.4%,年内首次单月转增,其中13个城市4月成交规模创近五年同期新高。

进入5月后,重点城市二手房成交仍保持较高活跃度,1日-24日20城二手住宅成交10.7万套,同比增长19.5%,增幅较4月继续扩大。1-5月(1.1-5.24)成交套数累计增长3.7%。

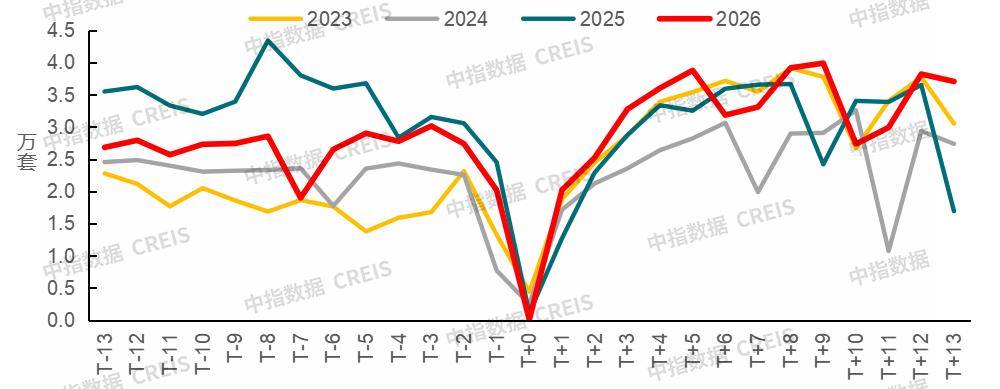

与往年“小阳春”成交热度多集中在3-4月释放不同,今年5月二手房市场热度仍在延续。即便剔除春节时点差异,今年春节后13周的二手房成交套数也比2025年同期增长12%,反映出本轮需求释放力度强于往年。

图:2023年以来重点25城二手住宅存量挂牌套数(头部中介口径)

从供给端看,挂牌量趋稳、价格跌幅收窄。2025年二手房成交量虽总体不弱,但主要靠挂牌量激增驱动,价格持续承压。今年则有所不同,根据中指数据,2026年4月末,重点25城二手房存量挂牌量环比下降1.6%,较上年10月高点回落4.3%。其中,北京、上海挂牌量波动性下降,4月末同比分别下降1.1%和18.5%,较上年10月高点分别下降14%和21%。价格方面,去年四季度核心城市经历加速下行,而今年3-4月上海已实现环比连涨,北京、深圳等城市跌幅也较去年四季度显著收窄。成交放量与挂牌趋稳、价格企稳同步出现,是本轮修复与去年“以价换量”模式的重要区别,后续需关注这一态势能否持续。

重点城市:5月京沪二手房成交热度延续,广深新政后市场活跃度显升

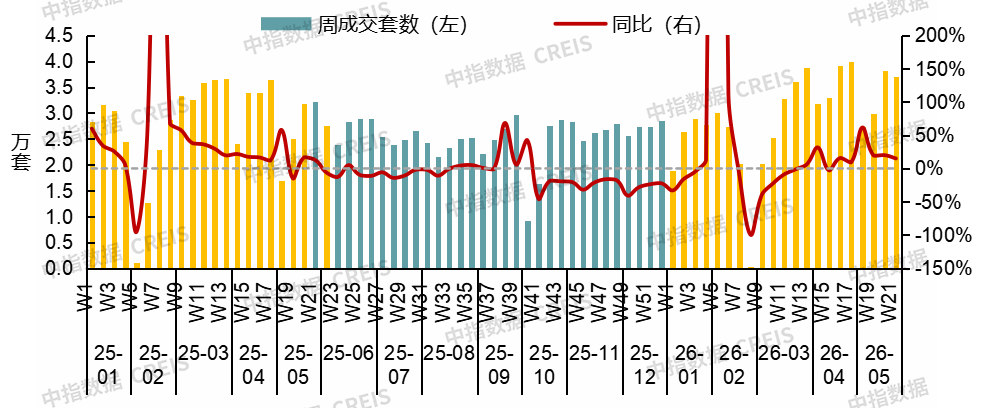

图:北京、上海二手商品住宅周度销售套数及同比

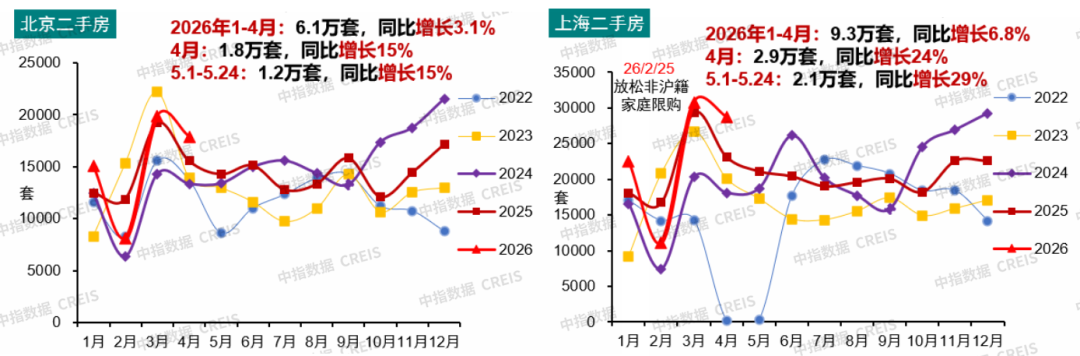

北京、上海领跑本轮二手房修复行情。4月北京二手住宅成交1.8万套,创近五年4月单月新高;上海4月二手商品房成交2.9万套,成交规模处于近年同期高位,其中有8天备案量均超过千套。进入5月后,北京、上海成交同比继续保持较高增长,5月1日-24日同比增幅分别为15%、29%,其中上海5月10日单日网签1664套,继4月11日的1632套后再次刷新近五年单日新高。

此外,2月上海在徐汇、静安、浦东新区启动收购二手房试点,截至5月21日累计收购二手房523套房源,其中徐汇收购458套(占比87.6%)。徐汇模式的核心创新在于将旧房收购与“两旧一村”改造深度结合,已收购房源中有300多套属于“居住困难但又不具备改造条件”的老旧房屋,通过政府收购改造为“新时代城市建设者管理者之家”(专门面向一线务工人员的宿舍型租赁住房),为历史遗留难题找到了盘活路径。同时,徐汇推出“房票全市通用、一二手通用”机制,收购款以房票形式发放,有效期1年,大幅提升居民置换意愿。二季度,试点进一步扩大至黄浦、长宁、虹口、杨浦、普陀五个中心城区,上海中心城区保租房筹措进入“全域推进”新阶段。整体来看,政府收购二手房的意义不仅在于快速筹措保租房,更在于以市场化收购形成价格锚点,稳定老旧房屋的估值预期,对市场信心形成有效提振。

图:深圳、广州二手商品住宅周度销售套数及同比

相较之下,4月广深市场修复力度偏弱,压力之下政策迎来优化。4月深圳二手住宅成交5644套,同比降幅收窄至1.6%;广州成交7754套,同比下降24%。面对市场压力,两地于4月底集中出台优化政策。深圳4月29日放松部分核心区域限购,并提高公积金贷款额度,5月1日-24日二手住宅成交同比增长15%。广州于4月30日出台“穗八条”,涵盖公积金提额、“卖旧买新”补贴等举措,重点降低换房成本、畅通置换链条。新政效果初步显现,据广州住建局数据,五一假期广州二手房日均带看人次和日均认购量较4月分别增长15.6%和5.2%,认购量同比增长63.4%。

成交结构:低总价房源占比提升,刚需主导的结构性修复特征明显

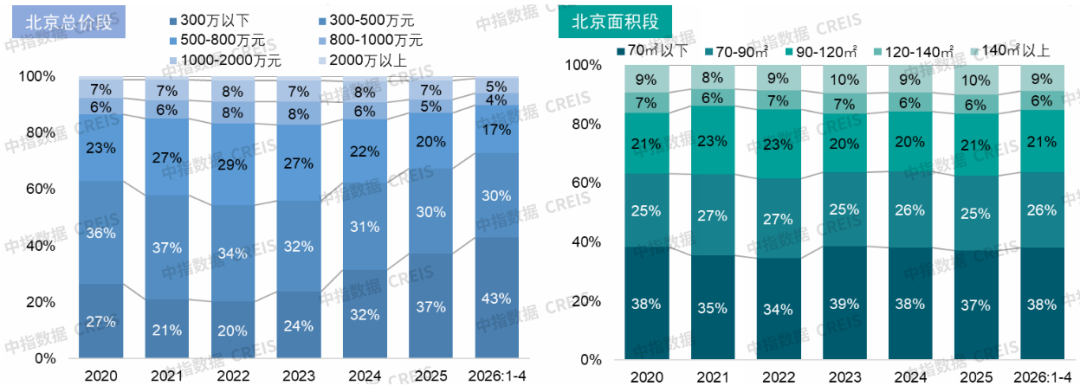

图:北上深二手房各总价段面积段销售套数占比

从成交总价段看,一线城市二手房成交继续向低总价段集中。根据中指数据,2026年1-4月,上海300万以下二手房成交4.9万套,同比增长41%,成交占比达58%,较2025年提高8个百分点;北京、深圳该比例也分别提升约6个百分点。这主要源于前期房价持续回调,部分房源总价门槛降至刚需可承受区间,性价比凸显,吸引此前观望的刚需入市成交。

从成交面积段看,成交向小户型集中的趋势同样存在,但力度弱于总价段。1-4月,北京、上海、深圳70平方米以下房源成交占比分别提升至38%、42%、32%,较2025年均略有提升。

总价段与面积段变化幅度的差异,本质上源于房价下跌带来的结构性效应。一方面,部分小户型房源价格降至刚需可承受区间,吸引观望需求入市;另一方面,部分面积适中的房源被动“跌入”低总价区间。因此,低总价段占比的提升幅度明显大于小户型占比的提升幅度。

表:上海二手房不同环线、不同建成年代销售套数占比

从成交房源房龄来看,今年1-4月,上海2000年以前房源成交占比较2025年提高3个百分点,从环线看,2000年前老旧小区成交占比提升主要集中在中内环间,反映出核心区位老旧房源在价格回调后对刚需的吸引力增强,同时“收旧换新”试点、城市更新和老旧小区改造的推进,在一定程度上提振了市场对老旧小区价值的预期。

整体来看,4月以来重点城市二手房市场延续春季活跃态势。5月京沪热度不减,成交量同比增幅进一步扩大,广深在4月底政策优化后市场有所好转,5月上旬成交同比已实现转增。从成交结构看,低总价、小户型房源仍是本轮修复的核心支撑,反映出价格调整后二手房性价比优势对刚需的吸引力。短期看,随着核心城市二手房成交持续放量,市场活跃度有望逐步向更大面积、更高总价段扩散,为后续市场稳步修复积蓄动能。

报告下载(电脑端复制链接)

➤政策解读

试点扩围!房地产将受益

https://u.fang.com/yop579/

政治局会议重提房地产后,新一轮政策开启

https://u.fang.com/yop578/

靠前发力!房地产相关专项债迎大幅增长

https://u.fang.com/yop577/

土地新规落地,对房地产有哪些影响?

https://u.fang.com/yop86x/

➤企业研究

2026年1-3月中国房地产代建企业排行榜

https://u.fang.com/yop86u/

2026年1-3月全国房地产企业拿地TOP100排行榜

https://u.fang.com/yop56y/

2026年1-3月中国房企销售业绩解析

https://u.fang.com/yop56x/

➤房地产市场

2026年一季度中国房地产市场总结与趋势展望

https://u.fang.com/yop86k/

一季度TOP20热销楼盘解码:深圳霸榜前二,高净值人群在买什么?

https://u.fang.com/yop56z/

2026年一季度中国写字楼租金指数研究报告

https://u.fang.com/yop574/

➤指数研究

中国房地产指数系统百城价格指数报告(2026年4月)

https://u.fang.com/yop576/

巴基斯坦土地挂牌价格指数报告(2026年4月)

https://u.fang.com/yop575/

➤物业研究

2026中国物业服务百强企业研究报告

https://u.fang.com/yop658//

2026年3月全国物业管理行业资讯月刊

https://u.fang.com/yop659/

中指研究院官网·中指云平台

www.cih-index.com

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

● 2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

星空体彩官方平台,球友会直播,

星空官网相关资讯:球友体育,