来源:险联社

“252.25亿元的净利润若剔除人保财险,其余86家公司合计净利润仅为88.86亿元,同比降幅高达27.7%。”

经历2025年的行业高光后,2026年一季度财险市场热度骤降,保费增速明显放缓,盈利格局呈现出极致的分化。

据87家财险公司披露的一季报显示,行业整体实现净利润252.25亿元。然而,看似平稳的整体数据背后,是巨头“一家独大”、中小险企“集体承压”的残酷现实。

仅人保财险一家便贡献了近65%的利润,而72家中小公司合计净利润不足3亿元,其中超两成陷入亏损。

行业整体:保费增速趋缓,利润依赖巨头托底

2026年一季度,财险行业实现保费收入5308.23亿元,同比增速由上年同期的5.4%下滑至2.84%,增长动能明显减弱。

252.25亿元的净利润虽同比仅微降1.46%,但这份“稳健”完全依赖头部企业支撑。若剔除人保财险,其余86家公司合计净利润仅为88.86亿元,同比降幅高达27.7%。

第一梯队:“老三家”掌控行业命脉,人保财险一枝独秀

以人保财险、平安财险、太保财险为核心的“老三家”,合计贡献了行业超过80%的利润。

其中,人保财险更是成为绝对的盈利支柱。一季度净利润高达163.4亿元,同比大增30.3亿元,占行业总利润的64.8%,几乎凭一己之力撑起了行业大半盈利。

平安财险实现净利润27.9亿元,但同比减少5.81亿元,显示出一定的盈利压力;太保财险净利润20.9亿元,同比微增0.49亿元,表现相对平稳。

第二梯队:中坚力量集体缩水,多家企业利润腰斩

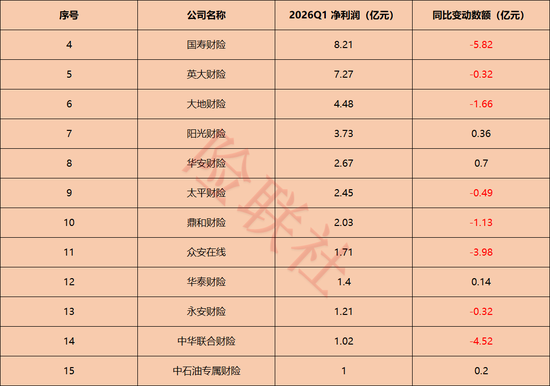

剔除“老三家”后,以国寿财险、英大财险等为代表的12家净利润超亿元的中型险企构成第二梯队。

但一季度该梯队集体陷入盈利下滑困境,合计净利润为37.20亿元,较上年同期的54.02亿元减少近17亿元,降幅超过30%。

其中国寿财险净利润8.21亿元,同比减少5.82亿元,降幅达41.49%;英大财险净利润7.27亿元,同比微降0.32亿元,表现相对稳健;大地财险净利润4.48亿元,同比减少1.66亿元,降幅同样达到41.49%。

中华联合财险净利润仅1.02亿元,同比暴减4.52亿元,降幅高达81.56%,成为第二梯队中盈利缩水最严重的企业;众安在线净利润1.71亿元,同比减少3.98亿元,降幅接近70%,盈利大幅回落。

值得一提的是,阳光财险和华安财险在整体下滑中实现逆势增长,净利润分别为3.73亿元和2.67亿元,同比分别增加0.36亿元和0.70亿元。

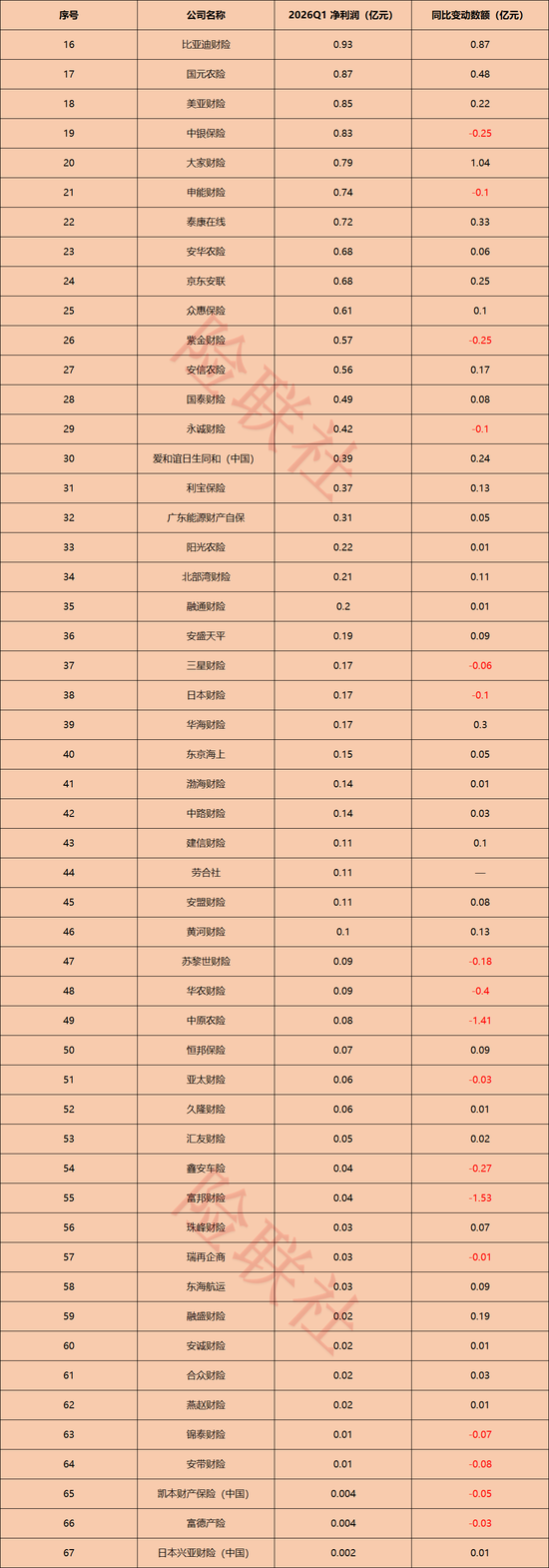

第三梯队:52家盈利中小险企,合计净利润不足6亿元

剔除前两梯队后,其余52家实现盈利的中小险企,合计净利润仅为5.78亿元,仅占行业总利润的2.3%,盈利基础极为脆弱。

其中净利润最高的为比亚迪财险,达0.925亿元,同比大增0.865亿元,依托新能源车险赛道实现较快增长。其次是国元农险(0.865亿元)、美亚财险(0.847亿元)、中银保险(0.825亿元)等。

但超过70%的企业净利润不足0.3亿元,例如紫金财险(0.574亿元)、永诚财险(0.422亿元)、安盛天平(0.191亿元)等,盈利水平较低且易受外部冲击。

部分企业改善明显,如大家财险净利润0.792亿元,同比增加1.04亿元;华海财险净利润0.166亿元,同比增加0.296亿元;建信财险净利润0.114亿元,同比增加0.104亿元。

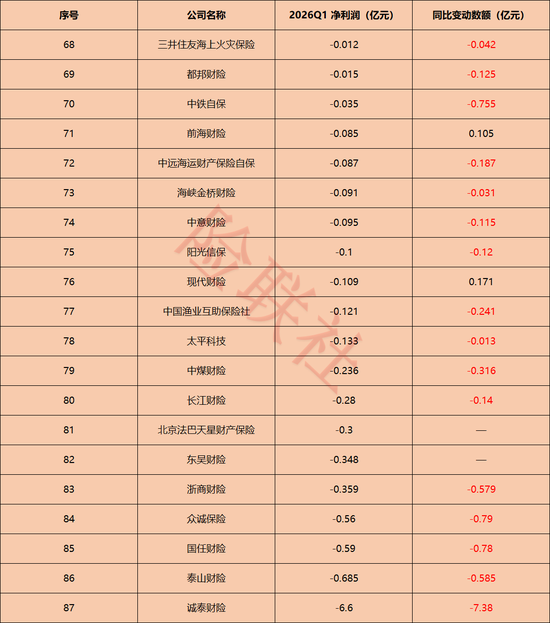

第四梯队:20家中小险企亏损,诚泰财险亏损最严重

剩下的20家出现亏损,合计净利润为-2.89亿元。这一亏损额直接抵消了部分盈利企业的成果,导致72家中小险企整体净利润仅剩2.89亿元,较上年同期的14.79亿元暴跌80.43%。

其中诚泰财险以-6.60亿元的净利润成为亏损最严重的企业,较上年同期多亏7.38亿元。仅其一家亏损规模就超过了52家盈利中小险企的合计净利润(5.78亿元),成为拖累中小险企整体表现的最大因素。

此外,泰山财险亏损0.685亿元,同比增亏0.585亿元;国任财险亏损0.590亿元,同比增亏0.780亿元;众诚保险亏损0.560亿元,同比增亏0.790亿元;浙商财险亏损0.359亿元,同比增亏0.579亿元。

部分新设或较小机构同样面临较大压力,如北京法巴天星财险亏损0.300亿元、东吴财险亏损0.348亿元、太平科技亏损0.133亿元等。

也有少数企业实现减亏,例如现代财险亏损0.109亿元,同比减亏0.171亿元,显示出一定的改善趋势。

原因是啥?

成本端:行业整体综合成本率由上年同期的100.17%降至99.44%,实现承保盈利。但头部企业优势显著——人保财险综合成本率低至93.81%,而中小险企赔付率中位数升至67.05%,成本管控压力远大于头部机构。

投资端:一季度共有60家公司投资收益率同比下滑,行业收益率中位数从0.66%降至0.47%。中小险企本就承保利润微薄,难以抵御资本市场波动,辛苦压缩出的成本收益往往轻易被投资亏损所抵消。

业务端:传统车险增长见顶,短期健康险红利逐步消退,行业进入存量博弈阶段。头部企业凭借规模与渠道优势稳住基本盘,而中小险企缺乏特色业务,在新能源车险等新兴赛道中亦难以突破,只能在夹缝中求生存。

结语

2026年一季度财险行业的盈利分化,本质上是行业成熟阶段“马太效应”的极致体现。

巨头凭借成本、投资与渠道的三重优势持续领跑,中型险企利润不断收缩,中小险企则深陷“盈利微薄、亏损频发”的困境。

可以预见,缺乏核心竞争力的中小险企或将加速退出市场,行业集中度有望进一步提升。而新能源车险的模式创新、细分场景的差异化竞争,将成为少数中小险企实现突围的为数不多的机会。

责任编辑:王馨茹

qmh,吉祥体育原生下载,

球盟体育官网相关资讯:wellbet,