炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

硅基、碳基与J曲线【东方财富策略陈果团队】

来源:陈果投资策略

重要提示:通过本订阅号发布的研究观点和信息仅供东方财富证券股份有限公司(下称“东方财富”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非东方财富客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

从景气度出发,市场聚焦于人工智能或者说硅基经济主线,进一步地,资金高度集中于受益于AI CAPEX的上游基建硬件链或者说硅基上游。我们认为后续需要关注的问题是,硅基上游、硅基下游和碳基经济的平衡问题。

我们认为,2000年互联网泡沫破灭的教训本质上是互联网经济上游资本开支超前,而互联网经济下游整体来说尚未能通过有效赋能实体经济获取持续稳定的盈利模式,实际上这在每轮生产力革命都可能出现,在经济上称之为生产力J曲线效应。经济学家Erik Brynjolfsson、Daniel Rock 和 Chad Syverson认为技术进步初期,往往有大量资源投入了未被统计的无形投资,而产出尚未显现,所以统计数据显示生产率下降或停滞。后期上升:当无形资产开始产生效益时,产出再出现增长。但资本经常在技术进步初期,经济整体生产率下降或停滞时过度乐观,容易形成超前投资。在美国,一些指标需要引起警惕,例如2026年Q1美国ICT投资/GDP已经超过了2000年互联网泡沫时期的峰值,后续需要关注美国ICT投资和美股对科技公司回报的定价可能有超越实体或者说碳基经济发展的风险。

近期美伊谈判有进展信号,达成协议概率上升。压制市场估值的美债收益率或边际下行,AI科技链有进一步上行动力,但另一方面因为原油储备和库存在过去数月已经大幅消耗、中东部分油田前期因战争破坏和持续关停已出现一些损伤、海峡通航率完全恢复到战前预计需要较长时间,我们预计今年油气等能源价格成本将维持在较高中枢,且从能源安全角度,全球新一轮新能源转型仍将继续。

重点关注行业:AI产业链(PCB、MLCC、半导体设备、CPU等)、能源安全(风光储车、电网设备、电力设备、煤炭、油气等)、人形机器人、商业航天、机械、创新药等。

风险提示:海外风险扰动加剧、AI产业链资本开支持续性不及预期、国内政策与经济复苏不及预期等。

1

谈判有进展,但恢复仍需时间

近期美伊谈判有进展信号,达成协议概率上升,但油价中枢或维持较高位置,因为原油储备和库存在过去数月已经大幅消耗、中东部分油田前期因战争破坏和持续关停已出现一些损伤、海峡通航率完全恢复到战前预计需要较长时间,我们预计今年油气等能源价格成本将维持在较高中枢,且从能源安全角度,全球新一轮新能源转型仍将继续。而最新发布的美联储会议纪要明确将中东地缘风险列为通胀持续高企的核心驱动因素,这标志着美联储政策路径从降息预期向加息可能发生了转折,市场正在和平溢价与通胀黏性之间展开激烈拉锯。从地缘层面看,美国国务卿鲁比奥5月22日在迈阿密接受采访时表示,美国倾向达成协议,但是还有其他选项供总统选择。压制市场的美债收益率或边际下行,但美联储5月20日公布的4月FOMC会议纪要传递出明确的鹰派信号。纪要显示,工作人员对2026年的通胀预测显著高于3月会议,主要原因包括能源价格上涨及中东冲突引发的供应链压力,绝大多数官员承认通胀回归2%目标所需时间将比预期更长。与会者普遍认为,中东地缘政治紧张局势可能对经济前景和政策路径产生重大影响,短期内高企的能源价格将继续对整体通胀构成上行压力。当前市场正处于高油价支撑高通胀预期,高通胀预期倒逼货币政策鹰派转向的传导链条之中,我们认为油价与美债收益率的双重压力正成为2026年全球资产定价的核心变量。

2

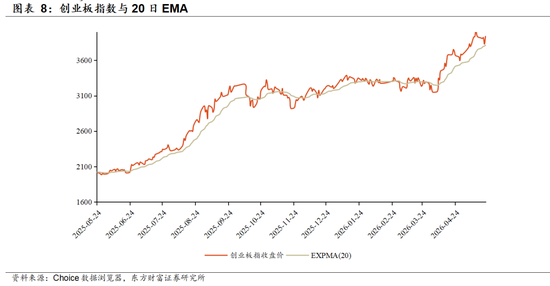

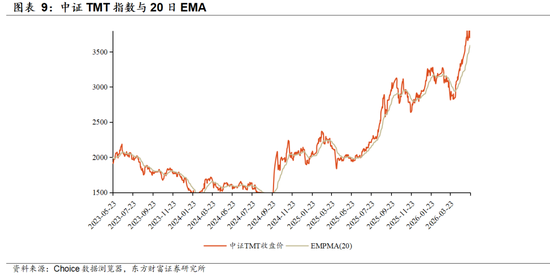

AI链继续拔估值或增加超买风险,J曲线效应下美国相关指标需警惕和谈预期升温,科技股或进一步拔估值,但可能增加超买风险。截至2026年5月22日,科创50、创业板指与中证TMT三大指数运行于各自20日指数移动平均线(EMA)之上,维持短期多头格局,但正向偏离程度普遍处于历史偏高水平,技术性超买压力突出,短期存在结构性压力。从总量视角看,三大指数自2026年4月以来经历了一轮急速拉升,累计涨幅普遍超过20%,而20日EMA作为中期成本线,其上行斜率虽保持陡峭,却未能完全追上价格涨幅,导致乖离率持续扩大,这在历史上往往预示着震荡或阶段性调整。具体分指数来看,科创50的乖离程度最为极端。根据图7数据,科创50指数于2026年5月22日收于1790.77点,而5月20日盘中曾触及1832.02的阶段高点。20日乖离率一度高达近14%;经历5月21日单日3.70%的大跌后,乖离率虽收敛至7%–8%区间,但截至5月22日,收盘价仍远高于去年同期20日EMA。大幅度地远离均线,反映出较强的动量效应,但也意味着一旦市场情绪降温或增量资金接力不足,指数向均线回归的动能将相对剧烈。创业板指的走势相对温和,但同样处于超买区域。图8显示,创业板指2026年5月22日收盘于3938.50点,此前在5月13日曾创下4038.33点的年内新高,当时估算的20日乖离率接近9%。尽管近几个交易日有所震荡,指数始终维持在20日EMA上方运行,且从更长周期看,创业板指从2026年4月7日左右的3160点附近启动,截至5月13日涨幅已达27.76%,乖离率始终未能得到有效修复,获利盘累积明显。与科创50相比,创业板指因包含更多新能源、医药等权重板块,其偏离程度略小,但短期波动风险同样存在。中证TMT指数则提供了量化参照。根据图9的明细数据,2026年5月22日中证TMT收盘于3823.0871点,而其20日EMA为3589.33点,计算可得正向乖离率约为6.51%((3823.09-3589.34)/3589.34)。TMT指数的20日EMA当前仍保持陡峭上行,斜率未明显放缓,说明中期趋势尚未逆转;但收盘价与均线的距离已连续多个交易日未能进一步扩大,暗示上攻动能衰减。综合三大指数的共同特征:中期趋势偏多,但乖离率普遍处于一年以来的历史高分位。后续市场若要健康上涨,要么通过横盘震荡等待均线上移,要么以主动回调的方式修复乖离。

经济学家Erik Brynjolfsson、Daniel Rock 和 Chad Syverson提出的生产力J曲线(Productivity J-Curve)。可以解释常伴随通用技术出现的初期生产率放缓,以及后期的生产率提升。J曲线现象:初期(低谷):因为大量资源投入了未被统计的无形投资,而产出尚未显现,所以统计数据显示生产率下降或停滞。后期(上升):当无形资产开始产生效益时,产出增长,而之前被低估的成本不复存在,导致统计数据显示生产率大幅提升。2026年第一季度美国ICT投资/GDP比率已经超过了2000年互联网泡沫时期的峰值。当前的巨额投资或正处在J曲线的“初期投入”阶段——经济数据显示ICT投入创下新高,但全要素生产率(TFP)的回报尚未完全显现。根据该理论,这些投入(尤其是对无形资产的投资)可能需要数年时间才能转化为广泛的生产率增长。

3

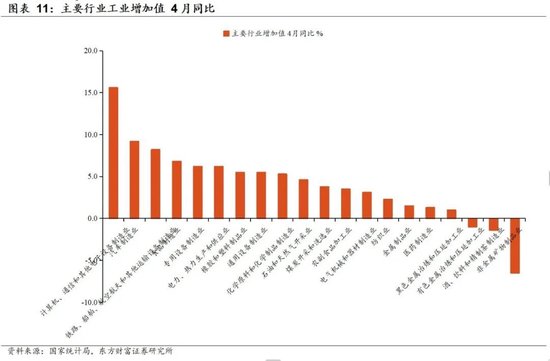

国内经济分化,新老动能剪刀差扩大生产强于投资、高新技术发展快于传统、外需链好于内需链。5月18日,国家统计局公布了2026年4月及1-4月的国民经济运行情况。总体而言,2026年1—4月中国经济呈现生产强于投资、高新技术发展快于传统发展、外需链好于内需链的深度分化格局。工业增加值在计算机电子、交运设备、汽车等行业的拉动下保持较快增长。全国房地产开发投资同比增速再度下挫至-13.7%。这一结构特征既体现了新质生产力培育的积极进展,也暴露出房地产下行与外需不确定性背景下的内需短板。

3.1.高技术制造逆势高涨,地产后周期持续低迷

观察工业增加值后,我们发现,高技术制造业与高端装备制造成为核心增长极。4月,计算机、通信和其他电子设备制造业同比大增15.6%,1—4月累计增长14.0%,处于领先地位;铁路、船舶、航空航天和其他运输设备制造业4月增长8.2%,累计增长12.1%;汽车制造业4月增长9.2%,较累计增速(6.1%)明显提速。这些行业受益于全球半导体周期回升、国内以旧换新政策以及出口韧性,是当前工业生产的压舱石。与之相反,与房地产链密切相关的非金属矿物制品业4月同比下降6.5%,累计下降2.3%;酒、饮料和精制茶制造业4月下降1.4%;有色金属冶炼4月下降1.0%,显示传统消费与地产后周期需求依然疲软。

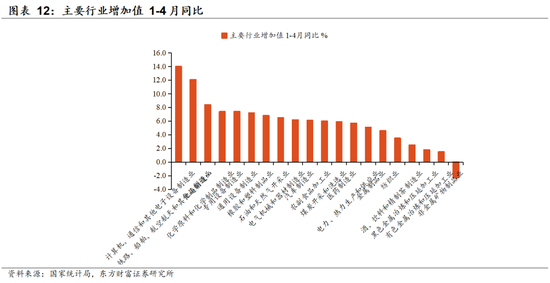

3.2.藏在1.2%背后的分化:战略投资热,民生投资冷

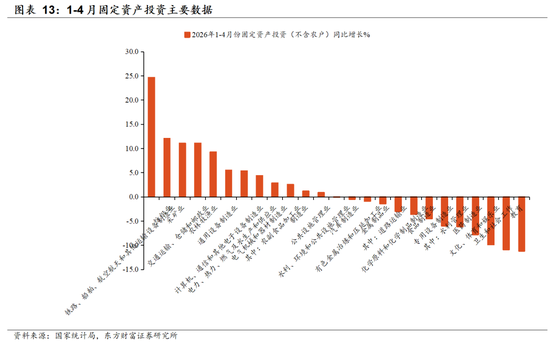

制造业固定资产投资总量1-4月累计同比增1.2%,但内部结构分化。 一方面,战略新兴产业投资大幅增长:铁路、船舶、航空航天投资增长24.7%,纺织业投资增长12.1%,背后受益于出口订单转移,计算机、通信和其他电子设备投资增长5.4%。另一方面,多个行业投资大幅下降:医药制造业投资下降7.8%,专用设备制造业下降6.0%,食品制造业下降4.5%,化学原料下降3.6%。更值得注意的是,教育(-11.2%)、卫生和社会工作(-10.9%)、文化体育和娱乐业(-9.9%) 投资大幅萎缩。

3.3.三重分化下的宏观困局:地产拖累、外需对冲与政策两难

结合宏观经济背景,上述分化有三重深层含义。 第一,房地产长周期下行已通过产业链(非金属矿物、黑色金属等)和土地财政两个渠道继续拖累经济,4月单月非金属矿物制品增加值同比下降6.5%。第二,外需韧性,产业升级对冲内需不足:计算机电子、交运设备等出口导向型行业的高增长,部分弥补了内需不足,但若下半年全球需求降温,这一引擎可能减弱。第三,政策面临两难:既要继续支持高技术制造业投资(如铁路,船舶,航空航天和其他运输设备制造业1-4月同比+24.7%),又需扭转社会领域投资的断崖式下滑。当前教育、卫生和社会工作投资1-4月同比近-11%的增速,不仅影响短期就业与民生,更会侵蚀长期人力资本积累。

风险提示

1)全球经济放缓风险:若全球主要经济体增长不及预期,特别是中国和美国的经济放缓,可能导致全球需求萎缩,对大宗商品、股市及债市产生负面影响,尤其是消费、科技和周期性板块。

2)大宗商品价格波动:大宗商品,尤其是能源和贵金属的价格可能因供需变化、政策调整或国际冲突发生剧烈波动,进而影响相关行业和投资回报。

3)地缘政治风险:全球范围内的地缘政治事件,尤其是中东、欧洲及美国与其他大国之间的紧张局势,可能引发市场波动,影响风险资产定价,并进一步加剧全球经济的不确定性。

4)数据统计存在误差。

说明:本报告节选自东方财富研究所策略团队所公开发布的证券研究报告

证券研究报告名称:《硅基、碳基与J曲线》

对外发布时间:2026年5月24日

报告发布机构:东方财富证券股份有限公司

本报告分析师:

陈 果 SAC 编号:S1160525040001

姚皓天 SAC 编号: S1160525110001

责任编辑:石秀珍 SF183

mk体育官方,球友会直播,

mk体育官网首页相关资讯:qy球友会,