来源:@华夏时报微博

华夏时报记者 张斯文 于娜 北京报道

当一家医药流通企业近95%的净利润增长并非来自业务“造血”,而是依赖卖房拆迁款和会计调整时,投资者或许应该警惕其财务健康情况。

南京医药集团股份有限公司(下称“南京医药”,股票代码:600713.SH)最新披露的2025年年报,就是如此。

年报显示,这家在苏皖闽鄂等地深耕的区域性医药商业龙头,2025年实现营业收入549.63亿元,同比增长2.36%;归母净利润6.25亿元,同比增长9.50%。

应收账款“堰塞湖”

乍看之下,这是一份“稳中有进”的成绩单。

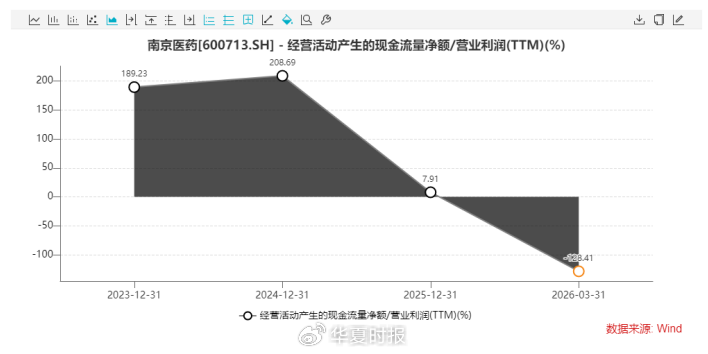

然而,翻开财报细项,可以看到公司全年经营活动产生的现金流量净额仅余9181万元,较2024年的21.36亿元巨幅缩水95.70%。

从现金流质量来看,2025年经营活动净现金流净额与营业利润(TTM)的比值仅为7.91,较2024年的208.69大幅下降,远低于合理水平。

《华夏时报》记者曾就“公司如何解释盈利与现金流之间的巨大背离?归母净利润6.25亿元中,有多少真正转化为现金流入?”等问题联系企业进行采访,但并未收到答复。

对此,新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者表示,从盈利质量的底层逻辑来看,扣非净利润与经营现金流的双重大幅恶化,绝非单一因素作用的结果,而是公司主营业务陷入实质性困境的明确信号。2025年扣非净利润同比大跌26.78%,经营现金流净额更是骤降95.70%,净现比仅为0.11,这意味着账面利润几乎没有现金支撑,盈利质量已跌至极低水平。

袁帅认为,这种现象背后,是对外拓展受阻、议价能力弱化与回款环境系统性恶化的三重叠加:一方面,公司在市场竞争中可能已失去原有优势,新业务拓展乏力,老业务增长陷入瓶颈,导致营收端的增长动力枯竭;另一方面,面对上下游客户,公司的议价能力持续下滑,可能被迫接受更长的账期或更苛刻的付款条件,使得销售回款速度大幅放缓;同时,所处行业整体的回款环境可能出现系统性恶化,将下游客户自身的资金压力传导至公司,进一步加剧了现金流的紧张状况。当利润失去现金的支撑,公司的经营就如同无源之水、无本之木,主营业务的造血功能已出现严重障碍,实质性困境的特征十分明显。

与之对应的是,公司资产负债表上不断膨胀的应收账款。

截至2025年末,南京医药应收账款账面余额高达132.39亿元,扣除坏账准备后净额为128.47亿元,占公司总资产的比例达到40.87%。

更令投资者不安的是,账龄结构正在恶化,一年以上应收账款增多。南京医药在年报中表示,这直接导致公司报告期信用减值损失较上期增加。

财报显示,公司全年计提信用减值损失高达1.85亿元,较2024年的4193万元暴增342%。

(来源:公司年报)

(来源:公司年报)公司下游客户以公立医疗机构为主,虽然信用较高,但在医保控费、药品集采深化以及地方财政吃紧的背景下,医院的资金周转效率正在下降。

公司在年报“风险提示”部分明确指出:“下游客户的账期存在一定的延长风险,进而会影响到公司的资金周转效率”。

对此,袁帅认为,应收账款与资产减值风险的持续叠加,正在不断侵蚀公司的资产质量,使其逼近甚至可能已触及警戒线。应收账款占营收比重三年连升,2025年坏账损失更是激增342%,同时存货跌价和商誉减值同步扩大,这一系列数据都指向公司资产质量的持续恶化。医保直接结算本应是改善回款状况的重要举措,但从实际效果来看,其对公司回款的改善作用十分有限,这意味着公司逾期应收账款的风险敞口正在不断扩大。

袁帅表示,三年连升的应收账款占比,说明公司为了维持营收规模,可能采取了较为宽松的信用政策,导致大量资金被下游客户占用,而坏账损失的激增则表明这些应收账款的回收难度正在大幅提升,部分账款甚至已出现实质性的损失。存货跌价和商誉减值的扩大,进一步反映出公司在存货管理和前期并购决策上存在的问题,存货可能存在滞销或贬值的情况,而前期并购的标的资产也未能达到预期收益,面临着价值缩水的风险。更值得警惕的是,当前暴露的减值可能只是冰山一角,公司可能还存在大规模减值尚未暴露的隐忧,真实的资产质量可能比账面数据所呈现的更为严峻。

盈利“虚胖”

不仅如此,南京医药的利润质量也明显下降。

2025年,南京医药实现资产处置收益2.94亿元,同比暴增6978.55%。公司此笔金额大幅变动,主要系公司子公司被政府征收房产土地并收到部分补偿款所致。正是这笔非经常性的拆迁款,令公司利润表更好看了。

然而,剔除包括该收益在内的所有非经常性损益后,公司2025年归属于上市公司股东的扣除非经常性损益的净利润仅为4.21亿元,同比大幅下滑26.78%。

值得注意的是,南京医药此项数据已经连续三年出现下滑。

核心业务毛利率明显下滑则解释了为何公司盈利能力下滑。

据公司披露的主营业务分产品数据,批发业务仍为收入主力,实现营业收入518.91亿元,但毛利率仅为5.66%,同比微降0.12个百分点;零售业务收入26.06亿元,毛利率11.33%,同比下降1.74个百分点;电商业务收入3.04亿元,同比增长17.07%,毛利率达15.57%,同比提升5.19个百分点;物流服务收入仅0.10亿元,同比大幅下滑32.78%,毛利率30.99%但同比骤降29.15个百分点。

(来源:公司财报)

(来源:公司财报)另一方面,南京医药的债务压力也不容忽视。

截至2025年末,南京医药资产负债率为73.74%,虽同比下降0.87个百分点,但仍处于较高水平。

为缓解资金压力,公司年内大量发行超短期融资券,导致“其他流动负债”项下短期应付债券余额激增至30.22亿元,同比大增170.84%。

与此同时,公司短期借款从20.45亿元降至12.20亿元,期限结构的变化显示出公司正在以更短期的融资弥补流动性缺口,需注意滚动续作风险。

面对困局,南京医药在年报中提出“数字化和现代供应链体系建设”“批零协同”等战略方向。

2025年,公司研发费用投入4679万元,同比增长52.73%,但占营业收入之比仅为0.085%。

医疗器械板块实现销售额约43亿元,同比增长近11%,零售板块销售额27.35亿元,增长7.5%——这些新业务的体量相较于549亿元的总营收而言,仍如杯水车薪。

未来,南京医药如何化解以上情况,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏

qy球友会,谈球吧官网入口,

球友会体育在线相关资讯:谈球吧体育平台,