俄乌战争从根本上改变了全球央行的储备管理逻辑,洛克菲勒策略师表示,当前牛市仍处于早期阶段,预计金价将在2027年突破5500美元,并在2030年前触及8000美元,超调情形下有望冲击10000美元。同时他警告,随着西方金融投资者通过ETF等渠道大规模入场,市场的边际定价权正向动量驱动型资金转移,短期波动风险随之上升。

近期黄金震荡加剧,但机构的长期看涨逻辑并未动摇。

洛克菲勒全球投资管理公司宏观与市场策略师Doug Moglia在最新报告中明确指出,黄金的长期牛市结构完好无损,预计金价将在2027年突破5500美元,并在2030年前触及8000美元,超调情形下有望冲击10000美元。

Moglia将本轮黄金牛市定性为自1970年代以来的第三次长期牛市,认为2022年俄乌战争及随之而来的俄罗斯外汇储备制裁,从根本上改变了全球央行的储备管理逻辑,黄金作为无发行方、无交易对手风险的全球宏观资产,成为这一体制转变的最大受益者。他同时警告,随着西方金融投资者通过ETF等渠道大规模入场,市场的边际定价权正向动量驱动型资金转移,短期波动风险随之上升。

这一判断与其他机构分析师的观点形成共鸣。

据华尔街见闻此前文章,华尔街知名分析师Ed Dowd预计金价将在2030年前后触及每盎司10000美元;“华尔街先知”、Yardeni Research总裁Ed Yardeni同样预计金价将于2029年底达到10000美元,认为黄金不仅是防御性工具,更可能成为与权益资产并驾齐驱的增长引擎。

第三次长期牛市:体制转变驱动,而非周期波动

Moglia在报告中将本轮黄金牛市置于历史坐标系中加以审视。

他指出,过去50年间黄金经历了两次重大长期牛市:第一次始于1971年布雷顿森林体系崩溃,终于1980年1月;第二次始于2001年2月,终于2011年9月,历时约十年。当前牛市自2022年启动,至今仅运行四年,累计涨幅约200%。

"历史表明,长期牛市通常持续近十年,而当前牛市仍处于早期阶段,"Moglia写道。他强调,终结本轮牛市所需的关键条件尚未出现——即黄金作为首选储备资产的地位被逆转,"目前没有任何迹象表明这一趋势正在反转"。

本轮牛市的核心催化剂,在Moglia看来,是2022年西方国家对俄罗斯外汇储备实施制裁所设立的先例。

"全球央行意识到,持有于美元-欧元体系内的储备资产面临政治与法律风险,这从根本上改变了央行的储备管理方式及其对主权自主性的评估,"他写道。

央行购金奠定地板,ETF资金接棒推高上限

支撑金价的需求结构在过去数年间发生了显著演变。

Moglia指出,2022年至2024年,全球央行连续三年购金量超过1000吨,约占全球年度矿产量的20%至25%。进入2025年,央行购金量回落至863吨,但西方金融投资者通过ETF大规模入场填补了这一缺口——全球ETF黄金持仓激增近20%,总量突破3000吨。

"我们预计央行的购金需求将持续,黄金储备占比(目前约31%)有望逐步向全球美元储备占比(56%)靠拢,"Moglia表示。他认为,央行需求对价格不敏感的特性,将为金价提供更高的底部支撑与更高的上限空间。

然而,他同时提示风险:随着边际定价权向动量驱动型金融投资者转移,市场出现剧烈回调的概率也在上升。"2026年初的贵金属急跌,正是投机杠杆积累后快速平仓的典型案例,"他写道。

多重宏观风险叠加,黄金多头逻辑持续强化

除央行购金与ETF资金流入外,Moglia列举了多项持续支撑黄金的宏观因素。

首先是美联储独立性受到质疑的风险。

他指出,若美联储政策遭受政治干预,将削弱市场对美国金融体系及美元的信心,从而利好黄金等货币金属。其次是美国财政风险的持续累积,Moglia认为这一问题在好转之前可能进一步恶化。此外,地缘政治冲击——包括近期爆发的伊朗战争——也在提升投资者对黄金的配置兴趣。

在更宏观的商品周期层面,Moglia指出,电气化、AI基础设施建设、制造业回流、能源安全以及多年来的资本投入不足,正共同推动大宗商品重新成为投资组合的重要多元化配置工具,而贵金属在这一轮商品周期中始终处于领涨地位。

白银上行空间收窄,矿业股或成更优选择

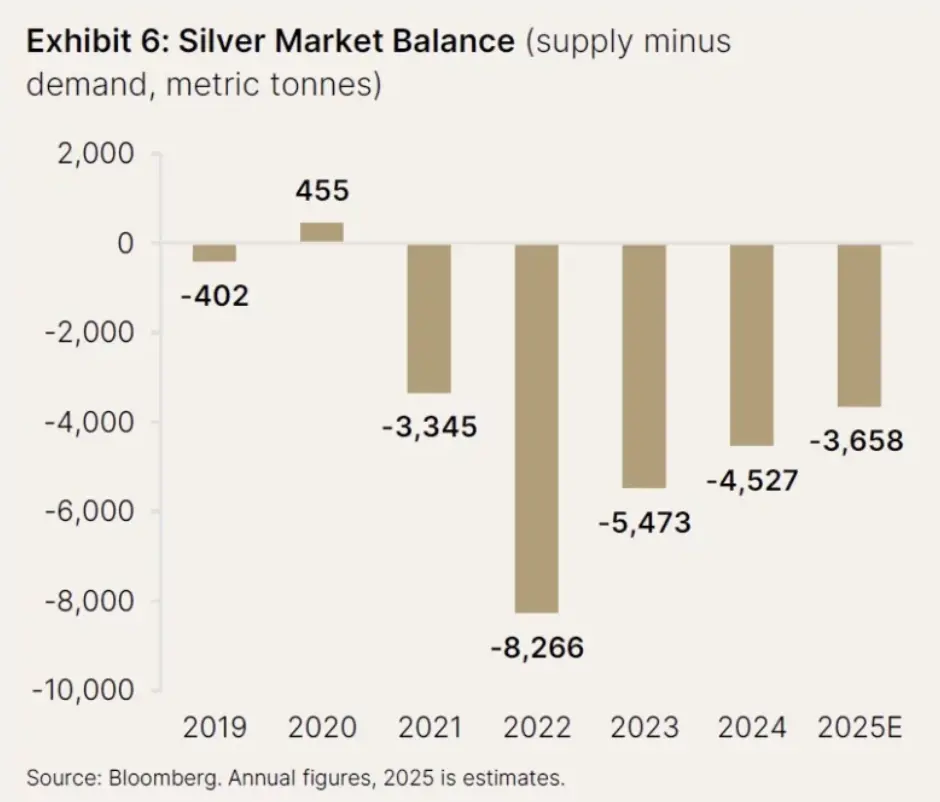

相较于黄金,Moglia对白银的短期判断趋于谨慎。他指出,白银在2025年的涨幅超过152%,远超黄金的92%,但随后在2026年初出现剧烈回调,金银比价已从2025年5月一度触及的100(近50年来第二次)回归至50至60的长期均值区间。

"鉴于这一比价正常化,我们认为白银相对黄金的战术性上行空间已较为有限,"Moglia表示。

他指出,白银虽有超过50%的需求来自工业用途(包括太阳能、电动车及半导体等领域),且自2021年起持续处于供应结构性短缺状态,但其价格走势仍主要受情绪、政策、汇率及增量投资需求驱动,工业供需基本面对价格的直接影响相对有限。

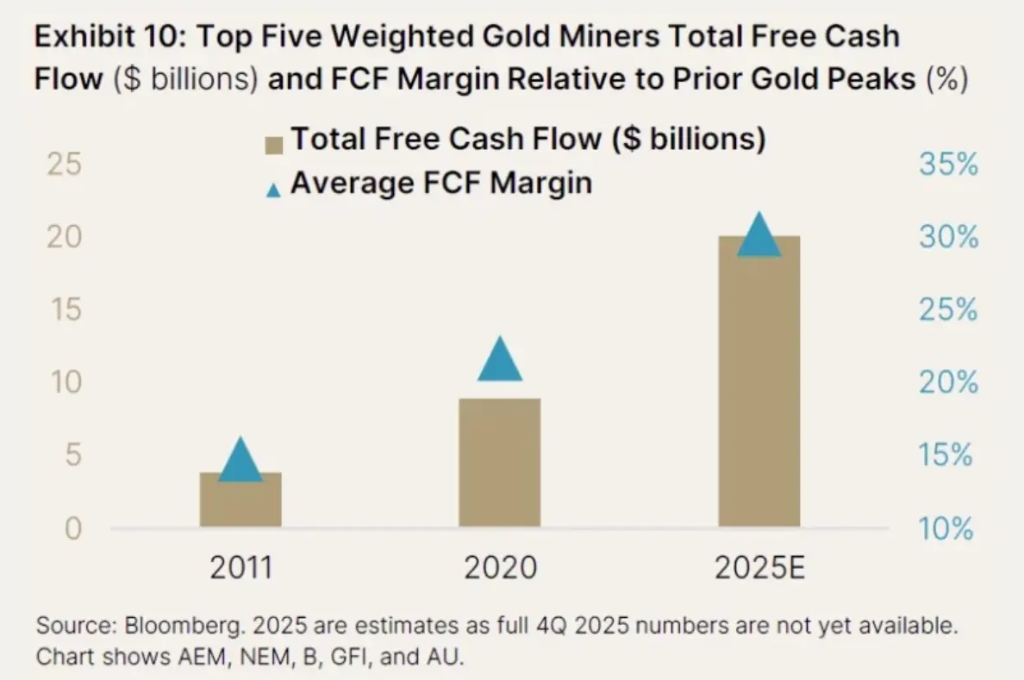

在此背景下,Moglia认为黄金和白银矿业股可能提供更具吸引力的风险收益比。他指出,当前黄金与白银矿业股相对现货金价的比率约为0.7,与2020年高点持平,远低于2000年代牛市周期的水平,存在明显的重估空间。与此同时,矿业股的运营利润率已接近40%,为2011年以来最高水平,前五大金银矿商预计2025年将产生约200亿美元自由现金流,自由现金流利润率接近30%。

"与实物黄金不同,矿业股在保持对金价运营杠杆的同时,还能为股东提供正向现金流,"Moglia写道,"我们将市场阶段性回调视为建仓机会。"

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

ued体育直播,rb88在线官网,

ued体育平台相关资讯:rb88随行版,