出品:新浪财经上市公司研究院

作者:郝显

2025 年,国内乳制品行业进入进入深度调整期,终端消费疲弱、常温液态奶市场持续收缩,价格战频发,在多重压力下,乳企陷入营收、净利润双下滑的困境。

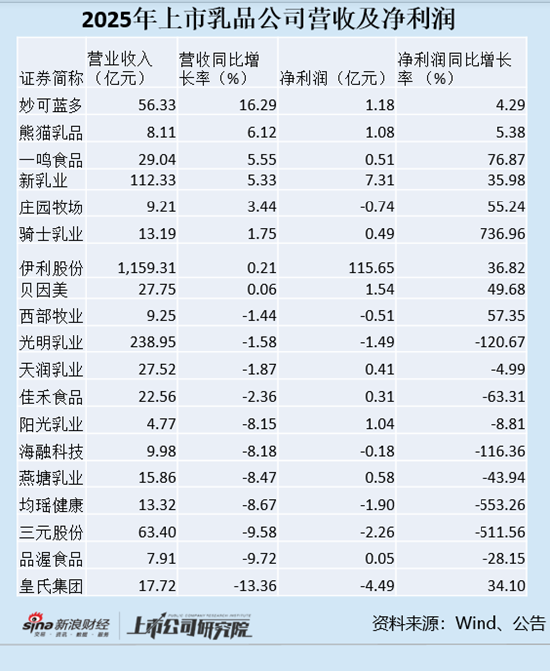

去年19 家上市乳制品公司中仅 8 家实现营收正增长,超半数企业营收同比下滑。9家公司净利润同比下滑,占比也接近一半。

从细分领域来看,不同公司之间分化巨大,10家以液体乳为主营业务的公司中有6家收入下滑,不管是阳光乳业这种在低温领域占据优势的大型乳企,还是天润乳业、三元乳业这类区域乳企都未能幸免。从净利润来看,甚至有7家乳企陷入亏损。

低温鲜奶、奶酪、奶油、炼乳、奶粉是乳制品行业为数不多仍保持增长的细分领域,与此形成对比的是,植脂末及乳饮品公司收入则在下滑。

从整体来看,行业马太效应持续加剧,市场份额、利润持续向全国性龙头集中,中小企业的生存空间被持续挤压。行业龙头伊利股份去年实现了营收、净利双增长。第二名蒙牛乳业和第三名光明乳业业绩下滑,区域性乳企更是陷入营收全面下滑的境地。

马太效应加剧 区域乳企生存空间被挤压

A股市场总共有19家乳制品公司,从收入规模来看,伊利股份是绝对的龙头,2025年营业收入为1159.31亿元,占比达到63%。其次是光明乳业和新乳业,营业收入分别为238.95亿元及112.33亿元。绝大部分乳制品公司营业收入在30亿元以下。营收规模最低的是阳光乳业,仅为4.77亿元。

激烈竞争下,头部企业持续收割市场份额,区域乳企的生存空间则被挤压。2025年A股前三大乳企营收占比达到近82%。收入规模较大的乳企表现整体好于收入规模较小的乳企。全国性龙头企业凭借品牌、渠道、供应链、研发的全维度优势,持续下沉渠道、收割市场份额,区域乳企的本地市场被持续挤压,只能通过降价促销维持生存,进一步加剧了行业的价格战与销售萎缩。

行业内部分化严重 阳光乳业、天润乳业、光明乳业、西部牧业四家液体乳公司收入大幅下滑

去年19家乳制品公司总共实现营业收入1846.52亿元,同比微降 0.09%。不过行业内部分化严重,11家公司收入下滑,下滑中位数达到8.18%。8家公司收入同比增长。

营收下滑最严重的三家公司是皇氏集团(维权)(-13.36%)、品渥食品(-9.72%)、三元股份(-9.58%),值得一提的是,这三家公司主营业务均为液体乳。

从行业整体来看,受宏观消费需求偏弱、婴幼儿及儿童群体规模持续收缩、液态奶日常饮用场景被替代等因素影响,液体乳整体销售额在萎缩。去年阳光乳业、天润乳业、光明乳业、西部牧业这四家以液体乳为主营业务的公司收入同样在下滑。

低温鲜奶、酸奶和奶酪则是为数不多仍保持增长的细分品类,去年业绩正增长的液体乳公司,主要是靠上述领域的布局实现“逆势增长”。

营收增速最高的是妙可蓝多,去年收入增长16.29%,妙可蓝多主营业务为奶酪,在经历过连续两年营收下滑后,重回增长轨道。其次是熊猫乳业(6.12%)、一鸣食品(5.55%)、新乳业(5.33%)。熊猫乳业主营业务为炼乳,一鸣食品主营业务为茶饮饮品及烘焙产品,新乳业主营业务为低温鲜奶和酸奶为主的低温产品。

责任编辑:公司观察

jxf吉祥体育下载安装,九游平台,

吉祥体育原生下载相关资讯:九游电脑版官方下载,