来源:机构之家

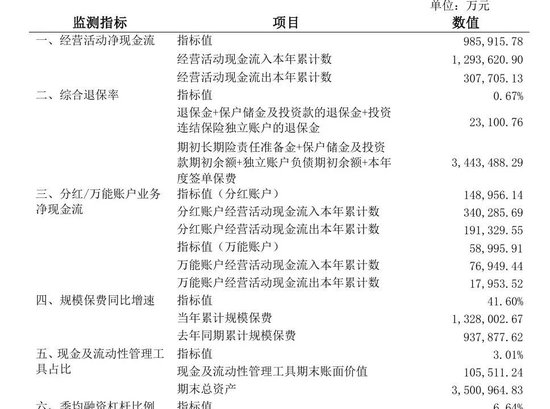

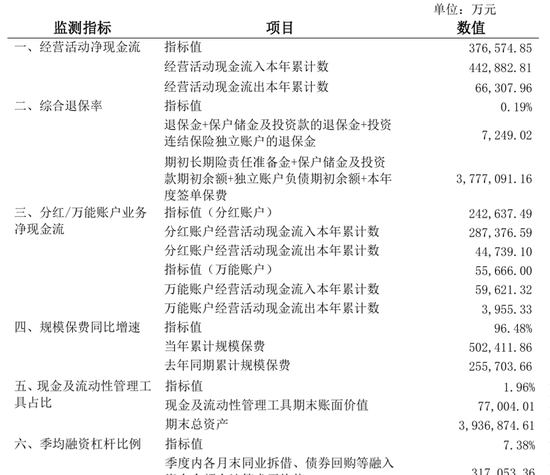

机构之家注意到,近日,复星保德信人寿保险有限公司(以下简称“复星保德信人寿”)悄然更新了2026年一季度偿付能力报告。对比新旧两版,流动性风险监测指标部分,涉及10项大类监测指标,三十余项数值,悉数更新。

图片来源:2026年一季度偿付能力报告、更新后(5月13日发布)

偿付能力报告编制偶有数据错误,在行业里并非罕见,通常是一个两个数据填错、口径有出入。此类错误本就不应该发生,但此番复星保德信人寿一口气修正了三十余项数值,几乎将该部分“推倒重来”,还是相对少见。

机构之家分析发现,被更新的旧版偿付能力报告中,流动性风险监测指标部分所填写的,均为2025年四季度报告数据——即2025年全年累计数。原因不难推测:经办人员在编制2026年一季度偿付能力报告时,直接沿用了上季度的报告模板,而流动性风险监测指标部分的数据忘记替换成最新数据,造成新旧两期数据一模一样。

不过,2025年全年累计数和2026年一季度单季度数,存在数倍乃至数量级之差。但凡经办人员、审核领导、乃至OA审批链条上的任何一环节对公司数据稍具敏感度,这种性质的错误都不难被发现,然而它硬是过关“面世”了,公司内控程度可窥一斑。

三十余项指标何以“集体穿越”?

偿付能力报告的编制,主要牵涉精算、财务、投资等多条专业线。

一家中型寿险公司的偿付能力报告出炉,一般要经过业务部门填报、精算部门测算验证、财务部门核验、合规部门审核、分管领导审批等多个环节。三十余项流动性风险指标全盘照搬上季度数据,意味着从经办到复核到审批,层层关卡全部失灵。

梳理复星保德信人寿目前的高管架构,精算与财务两大板块的负责人均已“身兼多职”。田鸿榛自2023年10月起出任公司副总经理(常务副总经理)、总精算师。在总经理自2023年3月前任陈国平离任后便一直空缺的背景下,田鸿榛以常务副总经理身份全面主持公司经营,同时仍兼任总精算师。

财务条线方面,许闻自2021年3月起出任公司财务负责人,2026年3月刚刚由总经理助理晋升为副总经理,统管财务管理、战略企划和资产负债管理相关工作。同月获得晋升副总经理的还有王智,其自2025年8月起兼任北京分公司总经理,主要负责公司产品开发管理和产品市场推广相关工作,并协助管理精算事务。

换言之,负责偿付能力报告核心编制的精算与财务两线,总精算师田鸿榛正以常务副总经理身份主导公司日常经营,副总经理兼财务负责人许闻刚刚履新、统管多条职能线,协助管理精算工作的王智也是刚晋升副总经理且需要分身管理北京分公司。三位关键人物职责范围被大幅拉伸,偿付能力报告的审核疏漏或许正源于此。

其实,此次并非复星保德信人寿近期首次在内控合规上失分。2025年3月,总公司因2021年培训课件中部分产品介绍不准确的违规行为,被责令改正、警告并罚款6000元。

来源:公司公告

从6000元的培训课件罚单,到三十余项流动性风险指标全部套用旧数据,两件事表面看起来风马牛不相及,背后指向的却是同一个问题,公司内部审核机制的“灵敏度”不足。

业绩亮眼,内控篱笆仍需扎紧

回归到公司业绩,2025年,复星保德信人寿交出了一份量质齐升的年度答卷。

公司全年累计实现保险业务收入126.0亿元,同比增长36.2%;实现净利润6.5亿元,同比增幅超450%。值得注意的是,2022年公司保险业务收入仅24.5亿元,2024年攀升至92.5亿元,2025年再突破至126亿元大关,三年增长曲线清晰稳健。

进入2026年,公司延续高增长态势。一季度实现保险业务收入约44.73亿元,同比增长超77%;实现净利润约7553.66万元,较2025年一季度-4,982.35万元成功扭亏为盈。

对于一家正在从“亏损泥潭”向“持续盈利”爬坡的合资寿险公司而言,业绩的跨越式增长来之不易,内控管理的基本功同样不可偏废。公司是否能够从这一场“大换表”中汲取教训,在OA审批、跨部门数据核查、报表编制规范等方面真正扎紧篱笆,仍然有待观察。

毕竟,市场对一家保险公司信任的基石,不仅是账面上的净利润数字,更是那些看似枯燥、实则关键的基础数据背后所体现出的治理能力和合规自觉。

责任编辑:秦艺

星空下载,吉祥体育原生app,

星空体育官网入口相关资讯:吉祥体育网页版,