出品:新浪财经上市公司研究院

作者:木予

2025年,家用电器市场整体呈现“前高后低”的趋势。一方面,“以旧换新”政策对内销的边际效应递减。奥维云网数据显示,国内家电(不含3C)全年零售市场规模约为8931亿元,同比下降4.3%。自第三季度开始,零售增速由正转负,下半年同比降幅扩大至16.0%。另一方面,出口受“对等关税”影响下滑。海关总署数据显示,2025年家用电器出口规模约为962.33亿美元,同比下降3.9%,第二季度至第四季度同比降幅分别为2.2%、8.9%、7.9%。

据奥维云网统计,2025年国内厨房小家电市场“额增量降”, 零售量较2024年减少8.9%,约为2.6亿台;零售额较2024年增长3.8%,达663亿元。超过400元的产品价格上涨,低于400元的价格下跌,平均价格约为247元,同比增长4.2%。清洁家电“量额双增” ,洗地机、扫地机器人等品类高增长带动零售量达3550万台,零售额达471亿元,与2024年相比分别提升17.0%、11.3%。

截至4月30日,A股22家小家电(按申万二级行业分类)上市公司均已披露2025年报。据财报披露的数据统计,22家公司合计实现总营收1285.58亿元,较2024年增长8.7%;归母净利润(含亏损)总和为86.19亿元,而2024年为94.69亿元。

更进一步来看,10家厨房小家电企业总营收为599.51亿元,与2024年基本持平,归母净利润(含亏损)合计36.56亿元,同比下降3.3%。苏泊尔凭一己之力撑起了近四成收入、近六成净利润;8家清洁小家电企业总营收为625.49亿元,同比显著提升20.8%,归母净利润合计44.81亿元,同比却减少11.9%。“扫地机器人双雄” 科沃斯和石头科技合计为总营收、净利润各贡献超六成;4家个护小家电企业总营收60.58亿元,归母净利润(含亏损)合计4.82亿元,同比分别下降10.3%、20.3%。

报告期内,新宝股份、九阳股份、德尔玛等8家公司营收、净利双降,其中4家为厨房小家电公司、3家为个护小家电公司。苏泊尔、石头科技、莱克电气等9家公司增收不增利,接近六成为清洁小家电公司。爱仕达和倍轻松(维权)更是由盈转亏。

与年初相比,约68.2%的公司股价2025年内实现上涨,超过一半公司年内累计涨幅为双位数。倍益康业务转型强调“医疗+消费”双轮驱动,叠加北交所流动性增强以及鸿蒙概念、机器人概念、脑机接口/银发经济等三大主题共振,带动公司股价大幅走高76.4%。科沃斯与阿里云建立全栈人工智能战略合作关系,扫地机器人接入通义千问大模型,加快“AI+机器人”赛道升维,股价同样大幅增长73.1%。相较之下,倍轻松业绩“断崖”,实控人马学军多次精准套现被正式立案调查,资金占用等历史问题浮出水面,其股价一年内跌去26.8%。

就收入规模而言,苏泊尔以227.72亿元位居榜首,约为第二名科沃斯营收的1.20倍,比厨房小家电收入第二名新宝股份高出接近66亿元。倍益康全年仅实现营收2.73亿元,在22家公司中垫底。石头科技同比增速达56.5%,业绩公告显示,其海外收入首次突破百亿大关,达104.42亿元,同比大幅提升63.5%,海外收入占比首次跨越50%至56%。这标志着公司从“产品出海”正式转型为“全球化品牌”。而倍轻松受电商推广减少、直营门店调整、亚马逊老品收入下降等多重不利因素影响,收入较2024年显著下降28.2%。

海外业务对家电企业而言,已从过去的“加分项”转变为驱动增长、对冲风险和塑造长期价值的“核心引擎”。报告期内,22家小家电公司均布局海外市场,一半的公司海外收入占比在50%以上。其中,欧圣电气、鸿智科技、德昌股份、富佳股份、新宝股份、比依股份和莱克电气七家代工厂境外收入占比稳定在65%以上,但贸易关税冲击、行业价格战、汇率波动以及下游品牌客户去库存压缩订单等风险走高。科沃斯的海外业务收入约占总营收的46.5%,同比增长24.4%,尤其主品牌海外收入增长52.0%,擦窗、割草、泳池机器人等品类海外收入增速高达110.5%。小熊电器在国外市场销售收入较2024年增长42.4%,远高于同期国内增幅,自主品牌出海取得实质性进展。以越南为例,其电炖盅年销量约30万台,线上市占率超50%,电饭煲出货增长超300%。

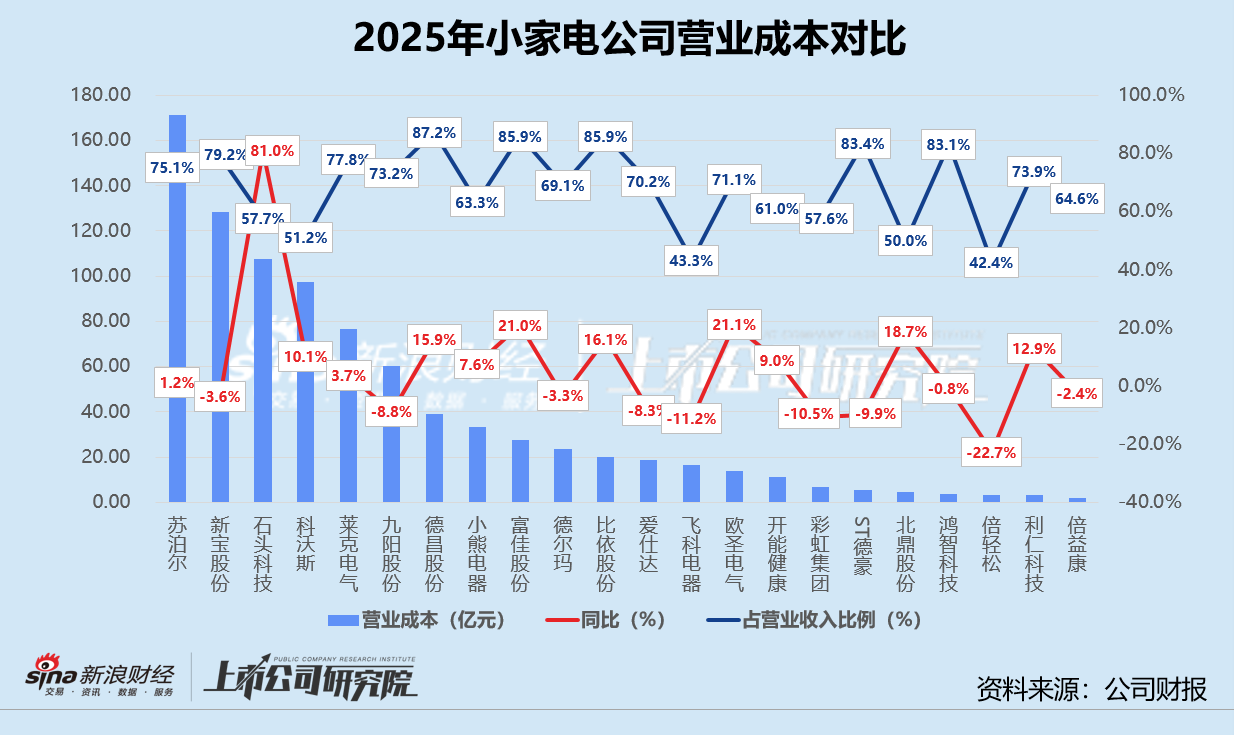

就成本控制而言,小家电的营业成本变动普遍与主营业务变动相符,但超七成公司成本同比增长速度高于当期收入增幅。苏泊尔同样以171.09亿元成本位列第一,与2024年相比小幅增长1.2%,比第二名新宝股份成本约高出42.86亿元。石头科技受产品结构、价格矩阵和关税政策变动综合影响,营业成本同比大幅增长81.0%至107.78亿元,比同期营收增幅约高近25个百分点。降幅最高的是倍轻松,营业成本较2024年下降22.7%,与与销售收入下降幅度基本相当。

小家电公司的营业成本占营业收入比例保持在50%-80%之间,但德昌股份营业成本占比高达87.2%,销售毛利率同比减少4.6个百分点至12.8%,明显掉队。业绩公告显示,受美国市场关税政策和家电行业价格下行压力影响,公司吸尘器和小家电业务毛利率同比分别下降5.1个百分点、18.3个百分点。相较之下,倍轻松报告期内凭借57.6%销售毛利率稳居首位,北鼎股份以内销高端品牌为基本盘,品牌溢价能力对制造成本的依赖度较低,毛利率较2024年提高3.1个百分点至50.0%。而石头科技由于核心产品智能扫地机器人“卷入”价格战,毛利率与2024年相比骤降7.8个百分点。

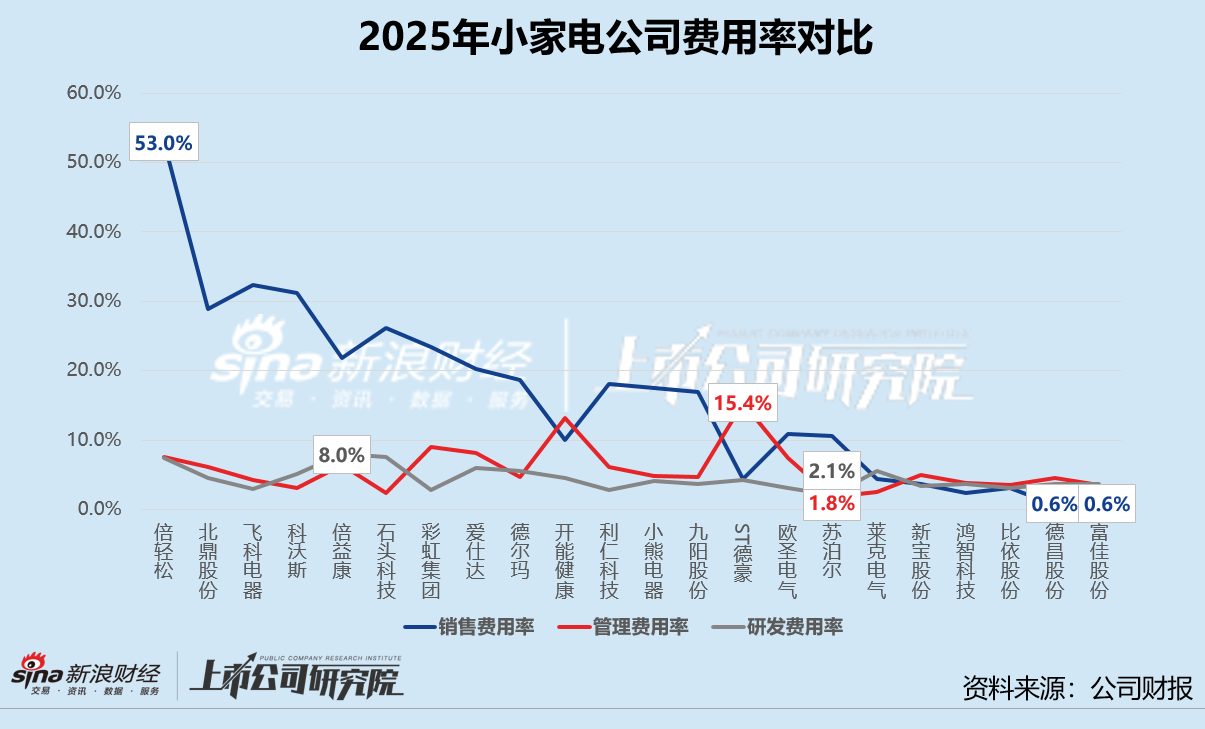

就费用效率而言,小家电公司的三大费用呈现出极其显著的分化格局。科沃斯和石头科技的销售费用分别高达59.38亿元、48.94亿元,同比增长18.3%、64.9%。作为典型的品牌驱动型企业,“扫地机器人双雄”2025年销售费用率维持在30%上下,广告营销费用分别占销售费用79.8%、66.6%。倍轻松的销售费用虽然较2024年大幅缩减24.2%,但费用率依旧远超同行,录得53.0%,比第二名飞科电器同指标高出整整20个百分点。德昌股份和富佳股份是传统的ODM企业,销售费用率双双低至0.6%,不过同比均以双位数增长,标志着自主品牌建设进入实质投入阶段。

ST德豪的管理费用率约为15.4%,在22家公司中排名第一,与最低的苏泊尔(1.8%)相差近14个百分点。报告期内,欧圣电气管理费用激增85.8%至1.48亿元,主要因为公司推进全球化战略新增多家海外子公司,管理人员工资、咨询服务费与折旧摊销费用上升。爱仕达营收同比下降8.5%,管理费用却逆势增长3.7%,导致管理费用率从5.2%上涨至8.1%,从侧面反映公司的结构性费用刚性问题突出。

小家电公司的研发费用率基本保持在2.5%-6.0%之间。2025年,倍益康研发费用同比增长27.2%,费用率约为8.0%。公司正处于从传统小家电代工厂向医疗级产品供应商转型的关键阶段,多款二类医疗器械注册证集中获批,智能艾灸机器人等AI康复设备前期研发需求较高。石头科技的研发投入规模最高达14.2亿元,同比显著增长 46.1%,费用率约为7.6%,在行业名列前茅。截至年末,公司研发人员共计1481名,约占42.9%。彩虹集团、九阳股份、新宝股份和欧圣电气研发投入则呈双位数缩水。值得关注的是,九阳股份研发费用率约为3.7%,处于行业中下区间,可能影响中长期技术储备、海外业务扩张进度。

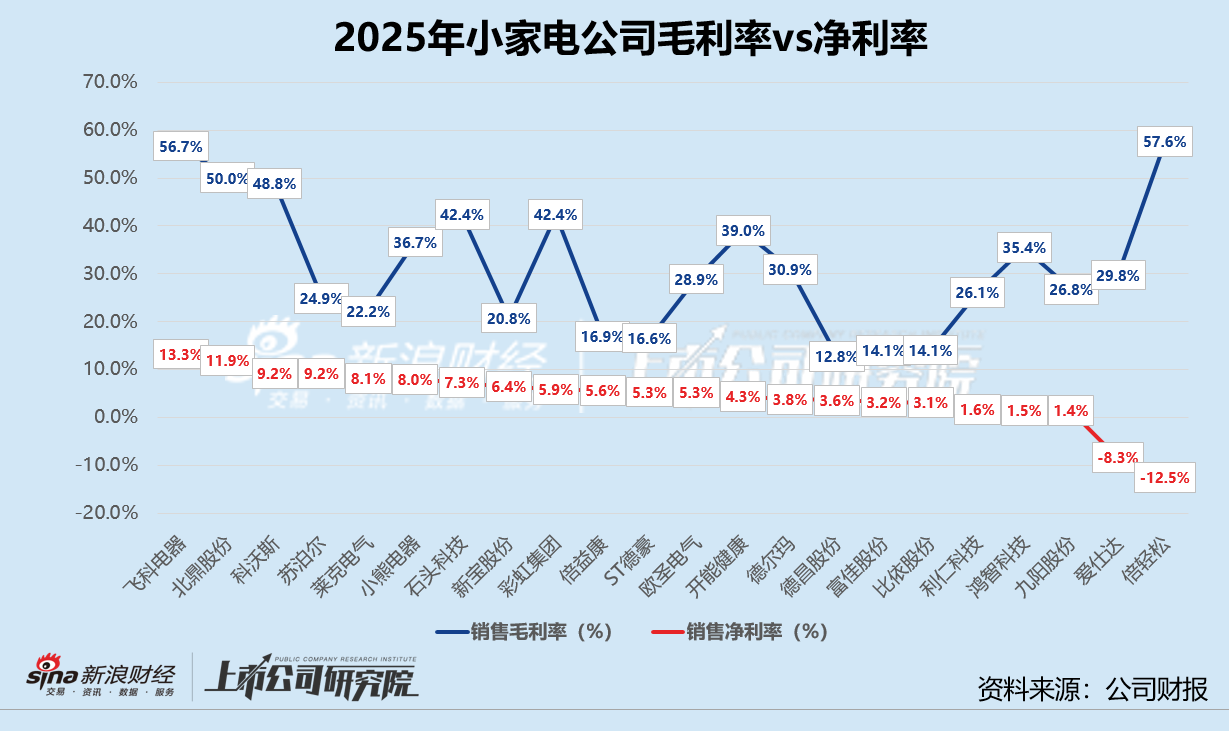

就盈利能力而言,苏泊尔独占鳌头,2025年归母净利润约为20.97亿元,同比小幅下降6.6%。科沃斯紧随其后,归母净利润录得17.58亿元,与2024年相比增幅高达118.1%。若加上石头科技(13.63亿元)和新宝股份(9.99亿元),小家电行业超七成利润高度集中在4家头部公司。倍轻松和爱仕达由盈转亏,报告期内分别亏损9726.22万元、2.17亿元,主营竞争力出现根本性动摇。此外,倍益康由于核心业务转型费用大增,净利润暴跌85.7%。代工出口公司德昌股份、欧圣电气净利润分别较2024年下滑60.4%、58.8%。

综合作用之下,飞科电器以13.3%销售净利润率在22家公司中领跑,与2024年相比小幅增长2.2%,比第二名北鼎股份净利率约高1.3个百分点。倍轻松以-12.5%排名倒数第一,ST德豪因闲置资产处置和债务重组等非经常性收益扭亏,净利率从2024年的-26.8%提升至5.3%。

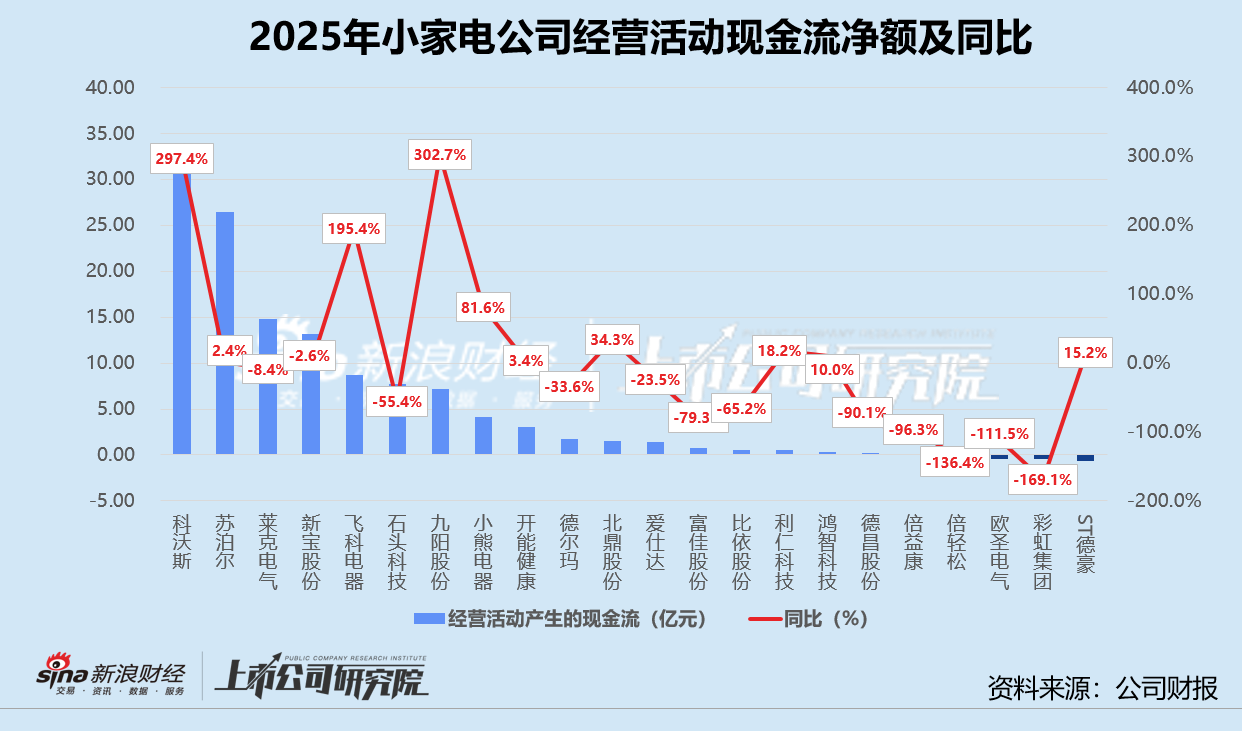

就盈利质量而言,报告期内欧圣电气、倍轻松和彩虹集团经营活动产生现金净流出,超过一半公司的现金流净额同比减少。科沃斯经营现金流净额与2024年相比翻了近3倍,达33.87亿元,约为当期净利润的2倍有余。这一数字背后是公司海外市场高增叠加新品类扩张,销售回款大幅提速。九阳股份的经营性现金流净额同比增速也高达302.7%,其在海外收入“腰斩”的背景下主动收缩低效业务,回款周期优化叠加成本压缩,净现比在22家公司中表现最优。ST德豪2025年虽然顺利扭亏,但完全依赖非经常性损益,小家电出口和LED封装主营业务的“造血”能力尚未完全恢复,经营活动现金流净额连续第六年为负值。

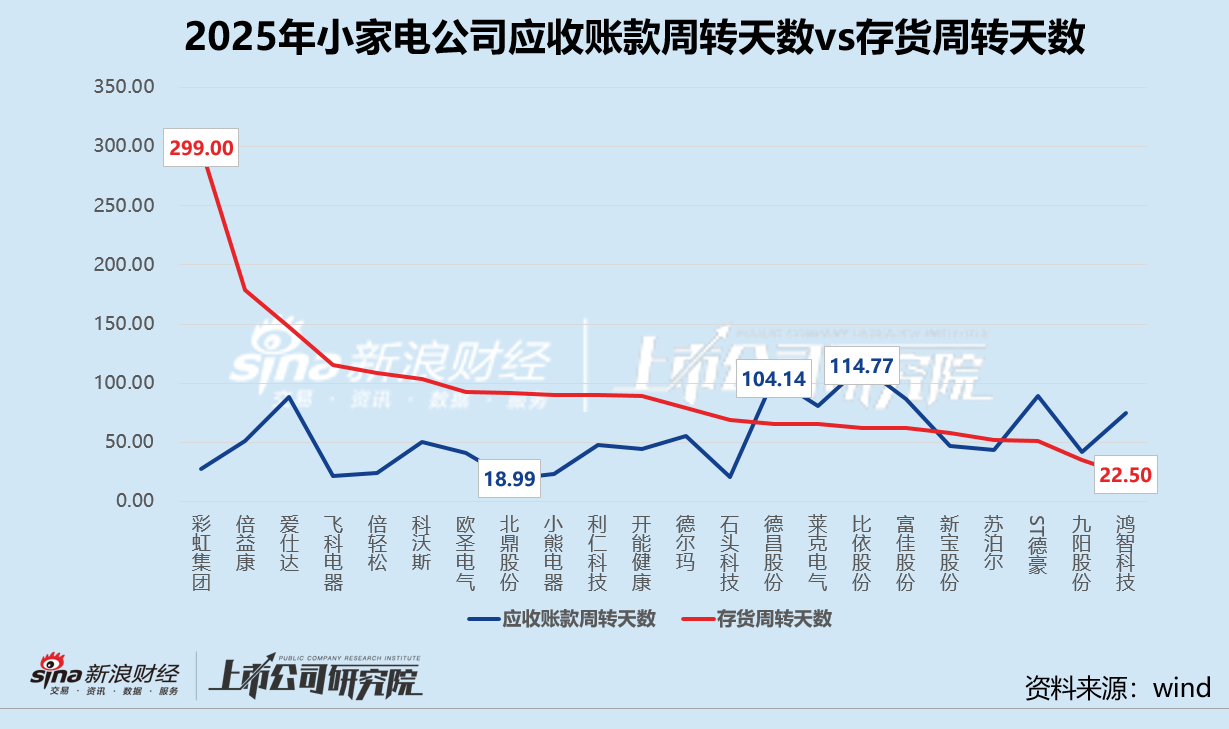

截至2025年12月31日,苏泊尔的应收账款规模达27.59亿元,在22家公司中一骑绝尘。其中与母公司SEB S.A.及其附属公司的关联方应收账款约14.36亿,占比超52%。高度集中的关联方依赖尽管可以保障回款,但也带来了现金流受制于大股东的潜在风险。比依股份和德昌股份的应收账款周转天数均突破100天,而北鼎股份资金回笼仅需不到20天。业绩公告显示,比依股份2025年应收账款绝对值同比增长36.7%,远超同期营收增速,占总营收比例达36.8%,反映出其账期正在被动拉长。

石头科技和科沃斯的存货规模居高不下,前者同比大幅增长78.2%至26.55亿元,后者较2024年增长37.3%至32.53亿元,“先货后款”模式下扫地机器人产品在渠道中的被动积压加剧了库存风险,海外信用周期延长叠加关税和物流延迟,高库存将面临集中跌价风险。彩虹集团存货周转天数畸高,接近300天,而九阳股份是存货周转最快的内销型公司,存货周转天数仅为35天。

责任编辑:公司观察

米兰官方网站,rb88体育,

米兰体育官方相关资讯:热博rb88体育app下载,