来源:观潮财经

5月26日晚,最后几款“高现价+医疗金账户”类健康险走到停售倒计时终点。

朋友圈里又是熟悉的配方——“3:30紧急下架“”最后窗口期“”错过再无“。但如果把这几天的密集停售信息仅仅理解为”保险公司又搞饥饿营销“,就浪费了一个真正值得看的东西:这是近两年人身险监管逻辑最清晰的一次”立规矩→抓典型→清场“的闭环操作,而且每一步都有公开文件支撑,不是行业小道消息。

4月初,金融监管总局下发《人身保险产品”负面清单“(2026版)》,105条,连续第六年更新。表面看只是例行修订——新增2条、微调若干——但真正致命的一处修改藏在第49条:在原有”年金险、两全险不得比照增额终身寿险的增额形式设计“基础上,新增禁止”保险期间非终身的护理保险“做同样的事。翻译成人话:之前把增额寿的逻辑塞进护理险/健康险外壳的通道,现在被明文焊死了。

4月下旬,监管的下一步动作落地——约谈。据了解,监管部门约谈了个别健康险公司,要求就“最近热销的带有一般医疗保险金账户且现金价值较高的互联网健康险产品“进行整改,随后各平台批量下架相关产品。4月30日,第一批代表性产品停录新单;整个5月,剩余在售的几款头部产品依次收到同样的”请自行退出“信号,直到“今晚”归零。

所以这几天的”密集停售“看起来像突发,实际上是一条监管红线从文件语言变成物理清场的最后一段路程。不是产品卖不动了,是监管不让按这个结构再卖了。

01

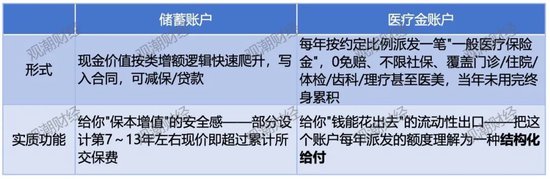

这类产品到底是个什么东西?

剥开营销话术——“终身医疗金”“0免赔不限既往症”“门诊牙科体检都能报”——这类产品的内部结构可以精确地拆成两个并联账户:

然后看它的保障部分:约定病种(10~12种特定疾病或护理状态)的赔付,通常是已交保费的120%或当时现金价值取大。

这个数字意味着什么?意味着如果你交了10万保费,确诊条款约定的疾病,赔12万左右。而同样预算买传统重疾险,保额可以做30~50万以上。

所以消费者买的、代理人推的、中介把它做成“现象级爆款”的核心驱动力,从来不是“得病赔多少钱”,而是“现价增值+医疗金可报销≈变相高收益”的资金效应。

健康险的身份在这里只是一个监管分类外壳——它让这款产品走健康险的报批通道,避开普通寿险/年金险那条已经被预定利率上限(目前约2%)和“报行合一”严管的定价走廊。

02

监管为什么出手?

要把原因说透,得放回过去三年的行业大背景里看。

前置条件:预定利率的三级跳与增额寿的“退烧”

2023年到2026年,普通型人身险预定利率经历了一路压降——3.5%→3.0%→2.5%→目前约2%的区间,分红险演示利率同步收紧。增额终身寿险作为“中短期理财替代品”的玩法,被监管通过预定利率上限+报行合一+负面清单三条线逐步压回“长期锁定”的本来面目。

行业面临一个现实困境:低利率环境下,储蓄类产品的“可演示收益率”被锁死了,但渠道要规模、公司要现金流、客户要“比银行存款强”的确定性——三方合力在找出口。

出口找到了:换马甲——把增额逻辑移植到健康险

解法很聪明:不做成人身险,做成特定疾病保险/护理保险(健康险序列),然后叠加一个“一般医疗保险金账户”,让现价快速爬升做储蓄感知、让医疗金派发做流动性出口。健康险的报批/准备金规则体系与此前的增额寿通道不完全重叠,客观上留下了定价弹性空间。

这就解释了为什么这类产品的营销重心永远在“资产保值”“全场景报销”“双账户”上,疾病保障本身反而被降维成一个“10种特疾赔1.2倍保费”的壳——因为保障才是名义上的合规锚,但钱真正去的地方是那两个账户。

监管看到的三个硬问题

第一,监管套利——绕开了约2%的定价天花板。

普通人身险的定价利率天花板是明的、硬的。但这类产品通过“医疗金给付”这个不受传统利率上限直接约束的通道,把IRR演示推到远高于2%的水平。部分带税优版本媒体测算演示可超10%,等于在健康险的牌照下开了一家不受利率管制的影子理财柜台。

第二,健康险本源异化——违反的是一条从2007年延续至今的监管底线。

《健康保险管理办法》的内在逻辑始终是:健康险是对疾病/护理风险的转移工具,不是储蓄/理财工具。早年监管就叫停过“返还型健康险”的生存给付设计。现在不过是换了一种更精巧的形式回来——用“医疗金报销”代替“生存金返还”,用“现价增额化”代替“满期金”,本质没变:保障属性被掏空,理财属性借壳上市。

第三,利差损与费用风险的长期隐患。

承诺的现价增长曲线+医疗金派发义务,在低利率、长周期的约束下,对保险公司来说是刚性负债。一旦实际投资收益持续低于定价隐含假设,缺口只能从公司自有资本吃进去——积少成多就是行业级的偿付能力问题。监管在2026版负面清单配套条文里同步强调:费率厘定须适配2025版新生命表、医疗费用通胀因素须纳入假设,从精算根子上抬高激进定价的成本。

所以约谈和下架不是拍脑袋,而是:

4月初发负面清单画红线(第49条焊死护理险增额化)→4月下旬约谈要求整改→4月30日首批停售→5月余下产品依次退出。

每一步都有迹可循,每一份文件都能查到。

03

监管的价值导向

保障归保障,储蓄归储蓄——不是口号,是精算纪律。

健康险的存在理由只有一个:用小额确定的成本,对冲大额不确定的身体风险。当它被设计成“现价增速比存款强+每年有一笔钱让你拿发票来报”的时候,它就不再是保险公司的风险转移工具,而变成了资产管理产品穿了一件白大褂。

2026版负面清单的表述非常精准——禁止“产品保障功能弱化”、禁止护理险“比照增额终身寿险的增额形式设计”、禁止医疗险用“过高免赔/过低赔付比例变相弱化保障”。三条合起来说的是同一件事:

你可以用健康险做保障,但不能用健康险做收益率。

对外经贸大学保险学院王国军教授的总结很到位:新规防止保险公司通过不同销售渠道间套利,确保产品定价公允,避免不合理费用侵蚀消费者保单价值——而其更深层的目标,是让“护理险”三个字重新意味着失能/护理风险保障,而不是“1.2倍保费兜底+医疗金当年金发”的变种理财。

04

清场之后,市场往哪走?

对已购客户:合同效力不受影响

产品下架=商品停产,不是保单作废。已生效合同按原条款继续履行,医疗金额度、现金价值、减保权利等均按白纸黑字执行。需要警惕的反而是销售端借“停售”制造的紧迫感——以停售为由施压投保,本身就属于监管明文规范的销售误导行为。

对行业:三条可观测的后效

①“医疗金+高现价”这个杂交形态,短期内不会再批备案。

负面清单已经从规则层面对“健康险增额化/储蓄化”画了制度性红线。后续即使有“替代产品”,也必须把保障杠杆做实、把现价增速降下来、把医疗金从“全场景不清零账户”拉回到真正的医疗保险责任框架内(有明确医疗必需性、合理报销范围、可持续的准备金基础)。

②“报行合一”会继续向健康险渠道深扎。

2026版负面清单将报行合一的适用范围措辞收敛为明确指向“长期险”,意味着高佣金驱动的激进分销模式会面临更细的账目审查。今日流传的“先录单、15天内扣费承保、最后几小时锁额度”的操作氛围,本身就是这套逻辑要压制的对象。

③消费者真正该做的,是给需求分账。

这类产品最大的迷惑性在于试图用一张保单通吃“储蓄、医疗、大病”,结果导致保障杠杆被稀释、储蓄收益被包装。理性的策略应是回归本源:用增额寿/年金承接长期储蓄,用医疗险覆盖看病花费,用高杠杆重疾险对冲收入损失。 试图在同一个账户里既要流动性又要高收益还要保障,本质上是在为监管套利买单,而此次清场正是监管强行把这三本账切回各自赛道。

05

结语

今日朋友圈的“团灭”叙事,与其说是产品悲剧,不如说是一次必要的纠偏——纠的是“什么都想是、什么都不纯粹”的行业惯性。

低利率时代,所有人都难受:保险公司难在资产端跟不上负债端承诺,渠道难在“比存款多点”的卖点越来越少,消费者难在找不到无忧的高收益。但这些困难的解法,不是在健康险的分类目录里偷偷开理财后门,而是老老实实把每类产品的账本算清楚、把每类风险的边界划明白。

2026版负面清单的本质信号就这一句:监管愿意给你腾空间做真正的护理保障、做真正的医疗创新,但不会允许“健康”两个字继续被当成年化收益的修饰语。

责任编辑:秦艺

rb88下载,千亿球友会官方网站,

rb88随行版相关资讯:球友会官网,