曾被视为AI基建红利最大受益者之一的日本百年电缆巨头藤仓株式会社,一周之内市值蒸发逾400亿美元。产能瓶颈、原材料短缺、技术迭代三重压力叠加,令其2028年利润预期较分析师预测低逾30%。

一家有着141年历史的日本电缆企业,正在成为全球AI基建投资热潮的一面裂镜。

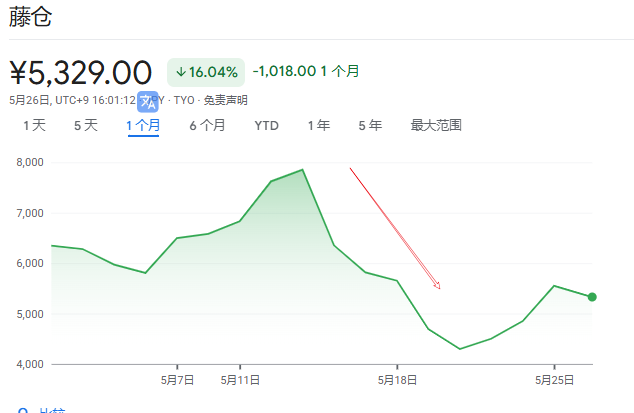

光纤电缆制造商藤仓株式会社在截至5月20日的一周内股价几近腰斩,市值蒸发约400亿美元。导火索是该公司发布的令人失望的盈利预测与中期规划——投资者由此开始重新审视AI基建概念股的估值逻辑。尽管此后股价有所回升,藤仓仍较5月13日创下的历史收盘高点低约30%。

此次暴跌的冲击波已蔓延至整个板块。同为电缆制造商的古河电气工业与住友电气工业自5月13日以来均跑输日经指数。市场对AI数据中心建设能否如期推进的疑虑正在升温。

产能瓶颈击碎高增长预期

藤仓是AI数据中心内部连接服务器与交换机所用光纤电缆的核心供应商,过去两年间受益于生成式AI需求爆发,股价在截至5月中旬的24个月内累计涨幅超过1500%,成为日本市场最炙手可热的标的之一。该公司亦是负责在美国推进数据中心基础设施建设的"朴茨茅斯联盟"成员之一。

然而,5月19日发布的中期规划令市场大失所望。藤仓预计,2028财年(即2028年4月起)的营业利润将达3150亿日元(约合20亿美元),远低于分析师平均预期的4550亿日元。公司总裁Naoki Okada坦承,即便位于千叶县的新工厂投产后,公司产能仍将无法满足需求。

"藤仓未能充分扩大产能,导致市场预期与现实之间出现落差,"岩井Cosmo证券分析师Norikazu Shimizu表示,"即便他们想生产更多,也根本无法完全满足需求。"

原材料短缺与技术变革构成双重压力

产能掣肘之外,原材料供应紧张正进一步加剧藤仓的困境。公司已就氢气和氦气的供应问题发出预警,其中氦气短缺因伊朗战争而愈发严峻。

从更长远的视角来看,技术演进也带来了潜在威胁。收发器技术的快速进步预计将减少未来数据中心内部所需的电缆用量。Pelham Smithers Associates分析师William Nestuk指出,这"无疑是一个风险",但可能还需数年时间才会对需求造成实质性冲击。

与此同时,部分数据中心项目因电力、材料等瓶颈而面临延期的担忧也在蔓延。Asymmetric Advisors日本股票策略师Amir Anvarzadeh警告称:"一旦市场意识到数据中心建设因瓶颈问题而出现开工或竣工延误,电缆类股将是最先遭到全面重估的板块。"

高估值泡沫隐患浮现

此次暴跌也将AI概念股估值虚高的问题暴露在聚光灯下。据彭博汇编数据,在盈利预告发布前,藤仓股票的相对强弱指数(RSI)已接近80,显示严重超买。即便经历此轮大跌,藤仓股价对应的远期市盈率仍超过40倍,远高于东证指数约18倍的整体水平。

需求端的基本面并非全然悲观。CRU Group预测,2024年至2030年间全球数据中心电缆需求将增长22.4%,北美市场是主要驱动力。电缆制造商对超大规模云计算客户仍具备较强定价权,后者能够快速消化成本上涨。苹果公司是藤仓最大客户之一,据彭博数据,其营收占比约为4%。Nestuk认为,上述优势为藤仓股价提供了一定反弹空间,但回归盈利预告前水平的可能性不大。

尽管如此,藤仓的急速陨落已释放出一个清晰信号。"投资者正寻求降低对AI数据中心及瓶颈概念股高估值的敞口,"Nestuk说。AI基建概念股作为市场宠儿的时代,或许正在悄然走向终结。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

ued体育app,爱游戏体育,

ued体育下载相关资讯:www.ayx.com,