炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

“中金公司+东兴证券+信达证券”的“三合一”重组迎来新进展。

近日,中金公司换股吸收合并东兴证券、信达证券的报告书(草案)公布,更多交易细节出炉。合并后规模将大幅提升,业绩排名将仅次于中信证券、国泰海通,营业网点数量也将由247家激增至441家。

受访人士表示,本次吸并涉及三家上市券商,整合难度相对较大,股东、人员安置、文化等方面的融合压力尤为突出。同时,三家公司业务互补性较强,对业务整合的深度要求也更高。预计整个整合过程将持续2至3年。若能成功克服挑战,将形成其他头部券商难以复制的差异化优势,但协同效应的释放仍需时间。

合并后行业排名第三

草案显示,中金公司将增强资源整合能力,提升规模化经营质效,在财富管理业务发展、资本金配置及资产投行业务拓展等方面实现显著的协同效应。

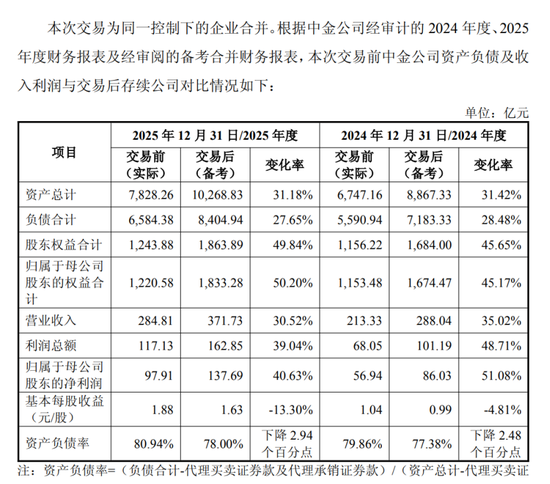

以2025年数据为例,根据草案披露,合并后中金公司营收将由285亿元增加至372亿元,行业排名也会由第五位提升至第三位;年末母公司净资本由481亿元增加至1033亿元,行业排名也由第十二位提升至第四位。

在区域拓展、客户基础等方面,合并后,中金公司的网络布局将进一步得到优化与完善。根据2025年末数据,合并后中金公司营业网点数量将由247家提升至441家,行业排名由第十四位提升至第三位;合并后中金公司零售客户数将由999万户增加至超过1500万户,投顾人员数将突破5700人,产品保有规模由超4600亿元增加至超5000亿元。

在“培育一流投资银行和投资机构”目标下,券商合并浪潮迭起,国联民生、国泰海通等合并案例已相继落地。从去年及今年一季度业绩看,合并后的机构表现不俗,国泰海通紧随中信证券,稳居第二,并大幅甩开第三名。

整合前景几何?安爵资产董事长刘岩表示,此次合并的核心特色在于差异化业务的深度协同:一方面彻底补齐中金公司长期存在的零售渠道与区域覆盖短板,实现从一线城市向全国主要省市的全面覆盖;另一方面打造出行业独有的“AMC资源+投行能力”模式,依托信达、东兴两大国有资产管理公司的股东背景与不良资产处置优势,提升覆盖企业危机化解、资产重组以及资本市场融资的全链条服务能力。

业内人士李华(化名)告诉记者,合并后,中金公司资本实力将大幅增强,为业务扩张提供支撑。东兴证券的区域深耕、信达证券在特殊机遇投资领域的专长,有望补齐中金公司在零售网络与区域渗透的短板。

上海国家会计学院国有资本运营研究中心主任周赟在接受《国际金融报》记者采访时表示,中金公司吸并东兴与信达证券,将产生显著的“互补型”协同效应。合并后中金公司排名将跃升至行业前列,进一步增强其与国泰海通、中信证券等大型券商竞争的能力。

不过,本次换股吸收合并涉及两家被吸并方,涉及的资产及业务范围较大、牵涉面较广。若整合遇阻,合并后恐难以充分发挥各方协同效应,可能引发业务发展放缓、资金使用效率下降、人员结构不稳、管理效率低下等潜在风险。中金公司也提醒投资者注意相关风险。

“三合一”难度多大

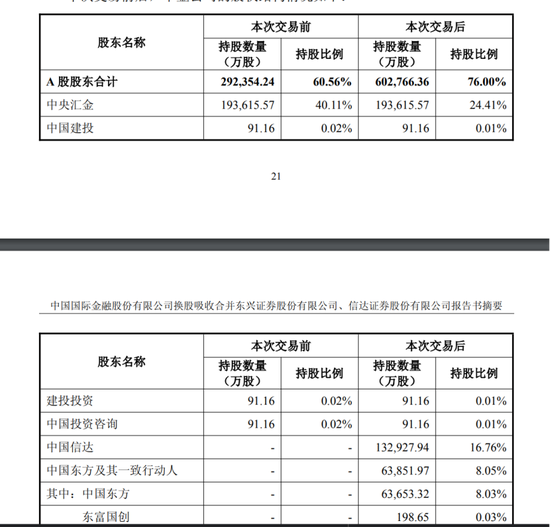

此次合并案例涉及股东较多,合并后股权结构将出现变化,中央汇金仍为存续公司控股股东及实际控制人,中国信达及中国东方将成为中金公司主要股东。

与国泰海通、国联民生等已落地的“二合一”合并不同,中金公司此次换股吸并两家机构,整合难度几何?将为券业合并提供怎样的示范?

周赟直言,相较于国泰海通、国联民生的合并,本次吸并涉及三家上市券商,整合难度相对较大。首先,三家券商股东背景与企业文化各异,文化层面的深度重塑与融合极具挑战;其次,在具体操作层面,三方在IT系统对接、全业务条线重组、组织架构精简以及异地分支机构合并上面临较高的转换成本;最后,重组涉及三地多批次的人员安置与岗位调整,极其考验管理层的统筹平衡能力。

李华同样认为,此次“一拖二”整合难度更大。一是机构与网点整合复杂,如何优化布局、避免重复建设以实现协同是一大考验;二是企业文化融合挑战显著,中金公司的国际化精英文化与东兴、信达的本土中型券商及国企/AMC基因差异较大;三是人员安置与岗位冗余问题突出,合并后中后台及业务线重叠,人员优化需平稳推进;四是历史与合规包袱隐忧犹存,存续方需全盘承接两家公司的全部资产与负债,潜在的历史遗留问题可能构成风险。

刘岩认为,中金公司“三合一”吸并整合难度呈指数级上升,极具挑战性,也为不同股东体系下的券商合并提供了可借鉴范本。此次合并更侧重差异化竞争而非单纯规模扩张,核心在于打造“AMC资源+投行能力”的独特商业模式,需要突破传统业务边界,建立全新的跨部门协作与利益分配机制,对业务整合深度要求更高。因此,本次合并的业务互补性最强,若能成功克服挑战,将形成其他头部券商难以复制的差异化优势。预计整个整合过程将持续2至3年,整合周期较“二合一”更长,协同效应释放也更需时日。

刘岩进一步分析,第一,此次合并涉及三家独立法人主体,分属汇金、中国信达、中国东方三大不同股东,需平衡多方利益诉求,在换股比例、高管安排、业务划分等关键问题上达成共识的难度显著增加;同时,三家公司的后台系统、合规标准、风控体系各不相同,全面打通所需的时间和资源投入远超“二合一”案例。第二,在文化融合层面,中金公司长期形成的国际化、精英化、市场化文化,与信达、东兴浓厚的传统国企文化以及深耕区域市场的本土化风格存在巨大鸿沟,这种差异已渗透到薪酬激励、决策流程和业务理念中,若处理不当极易导致核心人才流失。第三,三家公司员工规模庞大,中高层管理人员众多,组织架构设计和人员安置的敏感性与复杂性大幅提升。

换股定价相对公允

中小投资者利益需受到保护,因而在此次合并中,换股价格和换股比例备受关注。

中金公司的A股换股价格为36.68元/股,东兴证券的A股换股价格为16.05元/股,信达证券的A股换股价格为19.11元/股。由此计算可知,东兴证券与中金公司的换股比例为1∶0.4376,即每1股东兴证券A股股票可以换得0.4376股中金公司A股股票;信达证券与中金公司的换股比例为1∶0.5210,即每1股信达证券A股股票可以换得0.521股中金公司A股股票。

如何评价该换股吸并定价方案?

刘岩直言,从投资者利益看,本次换股吸并定价方案整体兼顾了多方诉求。东兴证券在20日均价基础上获得26%溢价,体现了其区域网络价值;信达证券则按20日均价定价,中金公司作为吸收方同样以20日均价作为换股基准,未出现折价,定价相对公允。同时,方案设置了完善的投资者保护机制:三家公司异议股东分别享有现金选择权或收购请求权,主要股东也承诺股份将锁定36个月,向市场释放了长期发展信心。合并消息公布后,三家机构股价上涨,也反映了市场对定价方案的基本认可。

周赟指出,本次换股定价方案在交易均价基础上综合考量了溢价与除权除息因素,兼顾了多方股东利益。其中,方案对东兴证券给予较高溢价,主要是考虑到其和中金公司在业务上的强互补关系。由于三家券商实际控制人均为中央汇金,且此次合并打破了传统的双边合并模式,首次实现了多边重组创新,这为后续券商行业同一控制下的同类资源整合,提供了极具参考价值的合规流程与实操范本。

“换股吸并方案体现了市场化与股东利益保护的平衡。”李华认为,定价方面,中金公司按20日均价换股,东兴证券股东获得26%溢价,信达证券为平价换股,兼顾了各方利益。方案还为异议股东提供了现金选择权等退出通道,合并各方控股股东承诺36个月股份锁定期,有助于稳定市场预期。该案例是同一控制人主导下的市场化操作,通过优势互补可实现规模与竞争力的跃升,为证券行业通过并购重组突破同质化竞争、走向高质量发展提供了重要范本与实践参考。

合并潮下差异化竞争

券业合并加速推进,东方证券吸并上海证券即为最新案例。在行业洗牌加剧的背景下,券商应如何谋划发展?

“大中小券商有必要采取不同的竞争策略。”周赟认为,头部券商应顺应监管导向,通过横向并购或跨国重组加速做优做强,提升国际竞争力;中小券商则可通过走精细化路线,在财富管理、科创投行、不良资产等特定细分赛道构建起护城河,以专业化特色实现突破。

李华也表示,行业整合加速,不同体量券商需差异化应对。头部券商应利用并购工具快速补齐短板,强化资源整合与国际化能力,打造综合型航母级投行。中型券商需聚焦差异化竞争,深耕区域市场或打造特色业务线(如特殊机遇投资、财富管理),构建自身护城河。小型券商面临空间挤压,需通过“抱团”合并或主动寻求被整合以实现可持续发展。全行业应转向提升资本效率、服务国家战略的高质量发展轨道,摒弃单一规模扩张思维。

“券业合并加速推进,行业洗牌持续加剧,不同规模的券商需依据自身资源禀赋选择差异化发展路径,避免陷入同质化内卷。”刘岩直言,未来券业将形成航母级头部+特色中型+区域型小型的多层次竞争格局,找准定位、发挥优势是各类券商生存发展的关键。

第一梯队头部券商的核心任务是从规模扩张转向价值创造,加速消化已并购资产,遵循“先稳后融”原则实现降本增效与业务协同,同时强化差异化核心竞争力,加快国际化布局和金融科技投入,打造具备国际竞争力的一流投资银行。

第二梯队中型券商面临最大生存压力,必须在主动整合与极致特色间作出明确选择,要么在地方政府和国资主导下整合区域内同类券商,快速做大做强冲击第一梯队;要么放弃大而全的幻想,集中资源打造1至2项王牌业务,成为细分领域的隐形冠军。

第三梯队小型券商生存空间将持续收窄,需坚定不移走“小而美、专而精”路线:要么深耕区域市场提供定制化金融服务,要么聚焦极细分业务领域建立壁垒;缺乏明显特色的公司则应主动寻求并购整合以实现股东价值最大化。

责任编辑:杨红卜

rb88官方网站,多乐游戏登录,

rb88手机客户端相关资讯:多乐游戏官网,