近日,上海银行(601229)2025年度股东大会在浦东的中国金融信息中心举行。作为资产规模超三万亿元的头部城商行,这场年度会议吸引了1115名股东及代理人到场,代表表决权股份数占有表决权股份总数的60.3%,股东参与度相当高。

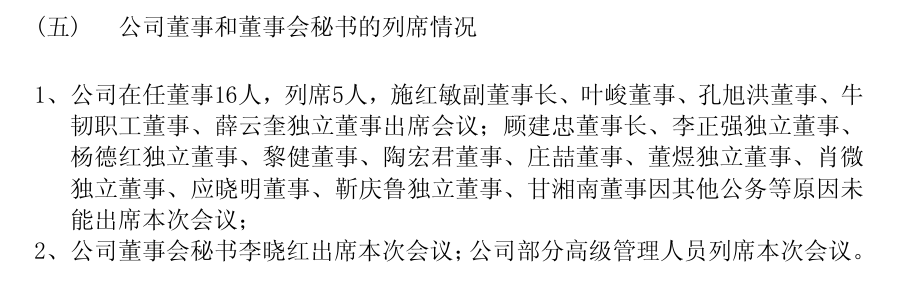

不过,与台下踊跃的股东群体相比,台上的董事席位却显得有些空落——16名在任董事中,仅有副董事长施红敏、董事叶峻和孔旭洪、职工董事牛韧及独立董事薛云奎5人到场,其余11人未能出席,缺席率达到68.8%。

缺席率68.8%

对上市银行而言,年度股东大会向来是规格最高的“交卷”时刻,高缺席率自然会引来更多审视的目光。

68.8%的董事缺席比例,在上海银行自身已是新高——回顾此前两次年度股东大会,均曾出现17名董事中11人缺席、缺席率64.7%的情形——而与同业普遍情况相比,这一落差同样十分扎眼。

横向来看国内上市银行,大型银行在年度股东大会上基本保持董事会全员出席。

工商银行、建设银行、农业银行、中国银行在2025年度股东大会上,董事缺席率均为零。

股份制银行中,招商银行、浦发银行、中信银行等机构的董事缺席率也大多处于10%至25%的区间。

再将目光聚焦到城商行群体,对比同样直观:北京银行2025年度股东会14名董事全员列席,杭州银行2025年度股东会12名董事全员出席。

即便是存在多名董事缺席的南京银行,14名董事中5人缺席对应的35.7%缺席率,也大致只有上海银行68.8%的一半。

这么高的缺席率,难免让人追问一句:为什么?其实,先看看缺席名单里都是谁,答案就清晰了不少。

在11名缺席董事中,最为引人注目的当属董事长顾建忠。作为上海银行战略转型的关键人物,顾建忠早在1997年入职该行,深耕17年,30岁便成为当时最年轻的总行部门总经理,2015年离任后又于2025年5月回归接棒。

年报披露,顾建忠在2025年履职期间亲自出席了4次董事会议和2次股东会议。

他曾在业绩说明会上公开提出“未来五年净增加5000名员工”的规划,并明确了结构:新增3500名营销人员和1500名科技数据建模人员。

这个扩编目标相当宏大,但对照2025年末的数据——全行员工总数不增反降,较上年少了154人,收在14558人——就不免让人对后续战略如何落地多了一分关注。

而这样一位活跃度颇高的核心人物,自履新董事长以来,首次缺席了年度股东大会。会议最终由副董事长施红敏代为主持。

外部董事们

从履历上看,这份缺席名单的专业色彩很浓:11人平均年龄54.5岁,普遍是硕士及以上学历。除执行董事顾建忠外,其余10位包括5名独立董事和5名非执行董事,官方给出的缺席原因都是“因其他公务等原因”。

细看之下,非执行董事大多来自国资与央企系统:陶宏君是中国船舶集团投资有限公司董事长,庄喆现任中国建银投资副总裁,拥有完整的建行体系履历;黎健、应晓明和甘湘南则分别在上海国盛集团、上海联和投资、上海黄浦投资等地方国资平台担任总经理或副总级别职务。独立董事的背景同样不薄:李正强是对外经贸大学研究员、博导;杨德红曾任国泰君安董事长,金融从业30余年;董煜是清华大学中国发展规划研究院常务副院长;肖微为君合律师事务所创始人;靳庆鲁则是上海财经大学会计学院院长。

这样一支由外部董事主导的专业团队,为上海银行带来的好处是显而易见的:金融实务、法律合规、宏观经济、产业投资和地方国资管理等不同视角都被纳入了决策层,治理上的多元制衡比较充分。

但换个角度看,想把这群身兼数职、日程排得满满当当的业界人士聚齐在同一个会议时间,本身就是一件不太容易的事。

而且,这种高缺席率在上海银行其实已经持续了好几年。翻看此前的记录,2023年和2024年的年度股东大会上,同样都是17名董事中只到了6位,缺席11人,缺席率连续两年停在64.7%。

可以说,较高的外部董事缺席,更像是在这种特定董事会结构下自然而然形成的一种常态。

利润与股价之间

话又说回来,董事们来了多少,股东们心里自然有数,但大家真正惦记的,还是银行在眼下这个复杂环境里,到底交出了一份什么样的经营答卷。目前来看,上海银行的经营正处于承压阶段。

资本市场的反应最为直接。2026年以来,银行板块整体走势承压,银行指数年内下行6.7%,个股之间分化显著。在行业整体逆风的背景下,部分城商行受益于业绩催化走出了独立上行行情——青岛银行、成都银行、江苏银行、宁波银行年内涨幅均超10%。

而同期上海银行不仅未能跟上优质同业的修复步伐,反而走出了一波震荡下行的独立行情——股价从年初的10.10元附近一路下探,至5月26日收盘报9.06元,日内最低触及9.01元,再创年内新低,累计跌幅约10.3%,在17只城商行股中处于领跌梯队。

同时,该行动态市盈率仅5.08倍,市净率0.51倍,折射出市场对其未来盈利预期持较为审慎的态度。

这种谨慎背后,是业绩层面的现实:最新2026年一季报显示,上海银行实现营业收入141.8亿元,同比增长4.3%,但归母净利润仅63.3亿元,同比微增0.7%,盈利增速明显放缓。

拉长至2025年全年观察,其财务表现更体现出在利率下行环境中维持盈利的种种努力。2025年,该行实现营业收入547.6亿元,同比增长3.4%;归母净利润微增2.7%至241.9亿元。

在资产端收益率整体走低的“资产荒”背景下,生息资产平均收益率由3.28%下降至2.82%,降幅达46个基点。

其中,作为支柱的发放贷款和垫款收益率整体下行57个基点至3.19%,个人贷款平均收益率下降82个基点,公司贷款和票据贴现收益率也分别下降38个和50个基点。

为将净息差稳定在1.16%,上海银行在负债端进行了较大力度的成本管理,计息负债平均付息率压降40个基点至1.66%。

此外,被视为第二增长曲线的中间业务也面临调整,2025年手续费及佣金净收入同比减少6.4%,占营业收入的比重由上年的7.5%降至6.8%。

与此同时,资产负债表结构也出现了较为明显的调整。2025年末,“其他债权投资”科目余额大幅增长83%,从上年末的1599亿元跃升至2925.4亿元。

细分看,该科目下的政府债券规模由435.7亿元增至1016.2亿元,企业债券从295.1亿元增至601.9亿元。

这种较大规模的资产分类调整,客观上使得超过40亿元因利率波动造成的投资浮亏未直接计入当期损益,而是反映在股东权益的其他综合收益之中。

数据可以印证这一点:2025年,上海银行其他综合收益税后净额由2024年的33.7亿元转为-40.2亿元,其中相关债务工具投资带来的亏损就达44.1亿元。

这一处理虽在一定程度上平滑了净利润表现,但股东权益已有所承压。

在风险化解方面,为加快不良资产处置,上海银行显著加大了核销力度。

2025年,该行核销贷款及垫款195.6亿元,较上年增加54.1亿元,增幅38.2%。

大规模核销使得2026年一季度不良贷款率稳在1.18%,但资产质量的先行指标也显露出潜在压力:2025年,关注类贷款迁徙率从前一年的5.2%攀升至28.6%。

风险暴露在部分领域有所抬头,个人经营性贷款不良率由1.56%升至2.39%,住房按揭贷款不良率由0.45%升至0.69%;对公端房地产业不良贷款率由0.98%升至2.37%,信息技术服务业不良率达到9.85%。

此外,重组贷款余额增长29.2%至51.1亿元,而拨备覆盖率则下降了24.87个百分点至244.94%,风险缓冲的空间有所收窄。

面对这样一份有压力但也不乏行动的成绩单,股东们对回报的期盼自然更加强烈。

本次股东大会审议《关于上海银行股份有限公司2026-2028年股东回报规划的提案》时,整体反对票为2.2129%,其中持股5%以下的中小股东反对比例达到5.4%。

按照规划,未来三年平均每年现金分红不少于三年内实现的年均可分配利润的30%。

客观来说,上海银行近年现金分红比例都维持在30%以上,只是这一表述与往年相比,听上去并没有给市场带来超预期的惊喜,在股价持续破净的背景下,自然难以完全满足部分投资者对更高、更确定回报的期待。

行长施红敏在会上也坦率回应,新一轮战略规划下,对科技和人力持续投入,加上加快不良资产出清,短期内确实会对净利润产生一定扰动。

这番坦诚,既是对承压现状的解释,也是这家三万亿城商行在周期深水区里摊开的底牌。

责任编辑:王馨茹

星空下载,吉祥体育官方网站,

https www xingkong com相关资讯:jxf吉祥体育下载安装,