(来源:CFC金属研究)

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 |张少达 中信建投期货研究发展部

研究助理 |刘兴华 中信建投期货研究发展部

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年5月26日

2026年5月22日,山西长治市沁源县发生特别重大煤矿安全事故,焦煤市场定价逻辑随之发生变化。事故发生前,市场主要交易黑色下游淡旺季切换、铁水高位或阶段性见顶,以及焦煤供给整体相对宽松的压力:一方面,国内焦煤日均产量和煤矿开工已处高位;另一方面,蒙煤进口持续充裕,供应端安全边际相对较强。事故发生后,安全生产约束重新抬升,安监外溢、停复产节奏和复产验收成为影响焦煤供给的核心变量。

我们认为,本次事故的影响不应仅理解为单一矿井或局部区域的短期停产,而应视为焦煤供给弹性的重新定价。一方面,事故发生在山西核心焦煤产区,且涉及高瓦斯矿井,后续安监若向同类矿井和主产区扩散,国内供给释放节奏或明显放缓;另一方面,蒙煤进口已处高位,非蒙煤进口偏弱,进口端难以完全对冲国内减量。

需求端虽面临黑色下游淡旺季切换和铁水高位回落压力,但动力煤旺季临近,夏季高温、火电补位、非电需求韧性及进口煤成本抬升,将对煤炭价格体系形成支撑。综合来看,焦煤市场或由此前的平衡偏宽松转向安监约束下的阶段性紧平衡,价格底部有望进一步夯实,向上弹性也将随供给收缩预期重新打开

一、重大矿难抬升安监预期,供给扰动由点及面扩散

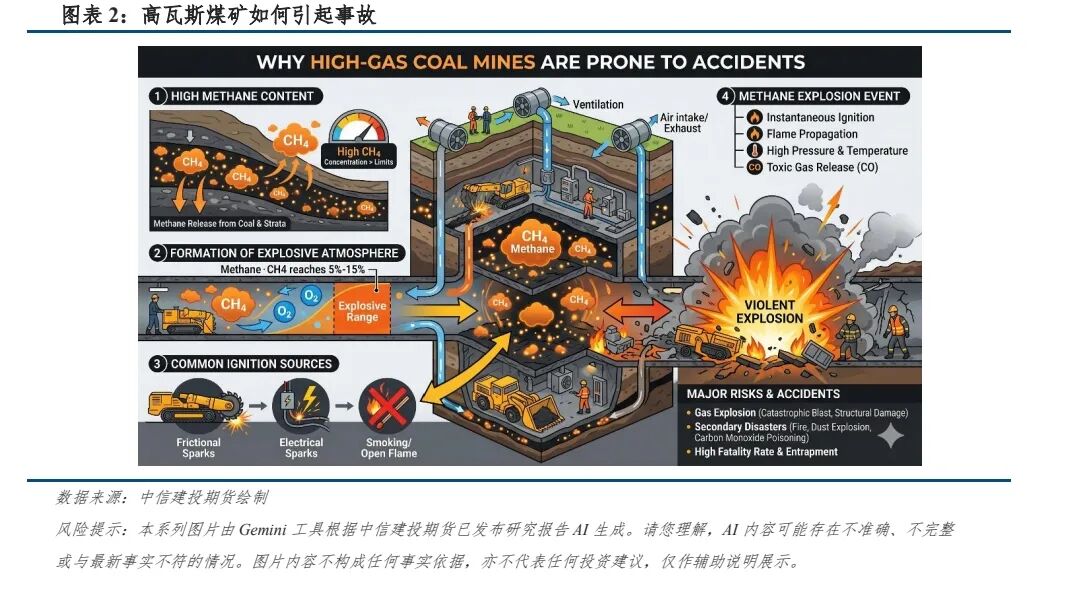

2026年5月22日19时29分,山西省长治市沁源县通洲集团留神峪煤矿发生瓦斯爆炸事故。根据5月23日22时许长治市政府新闻发布会通报,事故发生时井下当班作业人员247人,截至发布会前,事故已造成82人死亡、2人失联、128人受伤。事故发生后,中央层面高度重视,习近平总书记作出重要指示,要求全力开展救援救治,妥善做好善后处置,并彻查事故原因、依法严肃追责。

从事故性质看,本次事故已达到特别重大事故标准,伤亡规模和社会影响均显著高于近年多数煤矿事故。特别重大事故通常对应更高层级的调查问责和更强力度的安全整治,后续监管重心预计将由单一事故处置,进一步延伸至同类矿井排查、区域隐患整治和复产验收趋严。

本次事故的另一特殊性在于,涉事煤矿位于山西焦煤核心产区,且属于高瓦斯煤矿。相较一般动力煤矿井,焦煤矿井开采条件更为复杂,瓦斯治理和防突压力相对更高。从典型焦煤资源省份看,河南省工业和信息化厅煤矿安全监管处发布的《河南省2023年煤矿瓦斯等级公告》显示,高瓦斯及煤与瓦斯突出矿井产能占比超过70%。虽然不同省份在资源禀赋、矿井埋深和开采条件上存在差异,但仍可作为重要参照以反映焦煤矿井中高瓦斯、高风险矿井占比较高的特点。若后续安监排查进一步围绕高瓦斯矿井、突出矿井及安全管理薄弱矿井展开,焦煤供给端受到的边际影响将显著加强。

目前山西省内煤矿停产及自查范围快速扩大。当前影响主要分为两类:一是事故发生地沁源县煤矿停产,停产时间预计较长;二是吕梁、晋中、临汾等焦煤主产区陆续开展自检自查,停产时间多集中在3—5天。按照当前调研口径,山西省内已披露停产及自查煤矿合计75座,涉及产能约7920万吨/年,影响原煤日产约29.1万吨。其中,沁源县25座煤矿合计产能2560万吨/年,是本轮供给扰动的核心区域,停产或将转化为长期的状态;吕梁、晋中、临汾等地合计涉及产能5360万吨/年,目前多为短期自检自查,实际影响取决于检查周期是否延长以及复产验收是否趋严。

从我们减量测算看,若山西其他区域自查维持3—5天,短期实际减量相对可控;但按照悲观假设,沁源区域煤矿停产至年底,同时吕梁、晋中、临汾等地自查周期延长至1—2周,则全年原煤供给减量或达到2500万吨左右。考虑到特别重大事故对应的调查问责层级较高,复产验收节奏或明显慢于普通安全检查,供给端或将失去一定弹性。

二、进口高位钝化,供给弹性或将失速

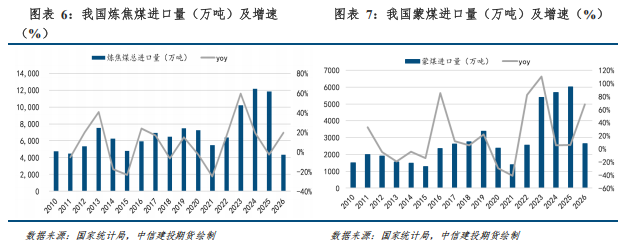

2026年以来,炼焦煤进口增量主要来自蒙煤。1—4月我国蒙煤进口总量约2642万吨,同比增加1072万吨,增量释放较为充分。从通关节奏看,甘其毛都口岸日均通关量维持在17.5—20.5万吨,明显高于去年同期8—14.5万吨的水平,口岸通关和运输已处于高位运行状态。

在此背景下,蒙煤后续继续大幅放量的空间有限。一方面,当前进口高位已较充分反映通关效率提升和贸易发运积极性的贡献;另一方面,甘其毛都等主要口岸受通关能力、短盘运输、库存周转和下游接货节奏约束,难以在高基数上继续形成超预期增量。我们预计全年蒙煤进口增量约2000万吨,已是较大体量,对国内供给形成重要补充,但悲观情景下难以对冲山西乃至全国安监收缩带来的减量。

非蒙煤进口则整体偏弱,海运煤受利润压制。1—4月非蒙煤进口总量约1712万吨,同比减少357万吨,从全年看,若蒙煤增量按约2000万吨兑现,即便非蒙煤维持偏弱,海外进口净增量仍有望保持在1000万吨以上。但需要强调的是,这部分增量更多是此前通关高位和进口放量的结果,并非事故发生后的新增弹性。一旦6月安全生产形势明显收紧,甚至演变为全国范围煤矿安全大排查,国内供给收缩可能呈现短期集中释放,而进口补充更多体现为月度或季度维度的缓冲,或难以在日度层面对冲国内减量,焦煤供需格局或将扭转。

另一方面,印度炼焦煤进口扩张或对全球贸易流向形成中长期影响。印度钢铁部副部长谢·鲍德里克(S. Paoundriek)表示,印度计划大幅增加俄罗斯炼焦煤进口。目前俄罗斯在印度炼焦煤进口中的份额约800—900万吨/年,未来几年存在翻倍甚至增至三倍的可能。当前印度约60%的炼焦煤进口来自澳大利亚,约15%来自俄罗斯,若后续印度加大对俄煤采购,将进一步强化对澳煤、俄煤等国际炼焦煤资源的竞争。与此同时,印度钢铁产能仍处于扩张周期,当前产能约2.2亿吨,预计2030年提升至约3亿吨,2035—2036年进一步增至4亿吨左右。伴随钢铁产能扩张,印度炼焦煤进口需求中枢仍有上移空间,长期看将抬升海运煤及俄煤贸易端竞争强度。对于我国而言,印度需求扩张对短期进口补缺影响相对有限,但在中长期维度上,全球炼焦煤贸易竞争加剧或削弱我国进口端的边际补充能力。

三、黑色下游淡旺季切换,但动力煤提供底部强支撑

当前黑色产业链下游正处于淡旺季切换阶段。随着南方雨季到来,建筑施工强度存在季节性回落压力,钢材需求边际走弱风险上升;同时,钢厂开工及铁水产量已处于阶段性高位,截至 5 月 22 日,钢厂日均铁水产量达到 240.81 万吨,后续继续上行空间有限。就焦煤自身需求而言,短期确实面临铁水见顶、钢厂补库节奏放缓的压力。但在动力煤旺季临近、国内安监趋严、进口成本抬升的背景下,煤炭价格体系下方支撑正在增强,焦煤进一步下跌空间或受到压缩。

电煤需求进入季节性抬升窗口。国家发改委新闻发言人李超表示,今夏全国最高用电负荷将达到 16 亿千瓦左右,较去年增加 9000 万千瓦左右,相当于多出一个河南省的用电负荷。若高温天气逐步兑现,电厂日耗将进入上行阶段,火电顶峰保供需求也将同步增强。与此同时,水电端的不确定性进一步放大火电补位需求。厄尔尼诺背景下,降水分布与水电主产区存在错配风险:一方面,若西南水电密集区域来水不及预期,水电对火电的替代能力将下降;另一方面,若长江中下游洪涝风险上升,防洪调度下水库腾库和弃水也可能影响阶段性出力。无论是上游来水偏弱,还是下游防洪约束增强,最终都将提高火电在迎峰度夏期间的边际出力需求。

海外能源比价也在强化煤炭需求,气转煤趋势已经形成。高油气价背景下,煤电相对气电的经济性相对明显,尤其是日本、韩国等 LNG 进口依赖度较高、气电和煤电占比较为接近的亚太经济体,煤炭需求有望进一步扩大。2026 年一季度,日本煤炭进口量累计 4248.8万吨,同比增长 2.7%;其中 3 月进口 1295.58 万吨,同比增长 4.7%。韩国方面,2026 年 1—4 月煤炭进口量累计 3850.6 万吨,同比增长 19.2%;其中 4 月进口 907.9 万吨,同比增长27.2%、环比增长 2.9%。海外需求扩大将支撑国际煤价,并通过进口成本抬升国内煤价底部。

非电煤需求同样具备韧性。高油价背景下,煤化工路线相对经济性改善,甲醇、合成氨等领域耗煤需求提升较为明显,全年化工用煤增速预计维持在 10%以上。电煤旺季叠加非电需求韧性,将进一步增强动力煤价格底部支撑。

进口端看,海外动力煤价格及进口成本上行将削弱国内进口补充弹性。印尼近期推进煤炭、棕榈油、铁合金等关键大宗商品出口集中化管理,政策计划自 2026 年 6 月起分阶段实施,并于 9 月进入更全面的国家管理贸易安排。我国华南、华东沿海电厂对进口煤依赖度相对较高,若印尼出口流程和报价机制发生变化,沿海到厂成本或迎来一定抬升。

更重要的是,当前国内煤炭市场并非处于单纯的迎峰度夏保供环境,而是在重大矿难发生后进入安全生产约束重新抬升的阶段。虽然煤炭保供仍是政策底线,但在特别重大事故背景下,短期政策重心大概率将阶段性向安全生产倾斜。尤其在迎峰度夏前夕,若带着重大事故隐患进入旺季生产,而不开展更大范围的排查、整改和复产验收,并不符合安全生产治理逻辑。因此,我们认为短期内安监权重将高于保供,国内供给弹性或受到进一步压缩。

在此背景下,海外进口成本上移削弱外部补充弹性,国内安监趋严压制产地释放节奏,叠加夏季高温、火电补位和非电需求韧性共振,动力煤旺季价格存在超预期上行的基础,从而为焦煤底部提供强支撑。

四、总结

整体来看,本次重大矿难对焦煤市场的影响,不应仅理解为单一矿井或局部区域的短期停产,而应视为安全生产约束重新抬升下的供给弹性重估。事故发生在山西核心焦煤产区,且涉及高瓦斯矿井,若后续安监范围进一步扩散至同类矿井和焦煤主产区,国内焦煤供给释放节奏或明显慢于此前预期。

进口端难以形成完全对冲。2026年以来,蒙煤进口增量已较充分释放,甘其毛都通关和运输处于高位运行状态,高基数上继续超预期放量空间有限;非蒙煤进口偏弱,海运煤及俄煤补充受价格、运输和海外需求竞争约束。中长期看,印度钢铁产能扩张和炼焦煤进口需求上移,也将加剧全球炼焦煤资源竞争,削弱我国进口端的边际补充能力。

需求端看,黑色下游正处于淡旺季切换阶段,铁水高位后继续上行空间有限,焦煤终端需求确有边际压力。但动力煤旺季临近,夏季高温、火电补位、非电煤需求韧性、海外煤价偏强及印尼出口扰动,将共同抬升煤炭价格体系底部。

因此,我们认为,焦煤市场正在转向安监约束下的阶段性紧平衡。短期价格核心看安监外溢范围和复产节奏,中期关注进口补缺能力和铁水回落幅度。若安全生产整治力度超预期,叠加动力煤旺季支撑,焦煤价格底部有望进一步夯实,向上弹性也将打开。

作者姓名:张少达

期货交易咨询从业信息:Z0017566

研究助理:刘兴华

期货从业信息:F03144602

全国统一客服电话:400-8877-780

网址:www.cfc108.com

责任编辑:朱赫楠

www.hth.com,球友会app,

hth.com相关资讯:千亿球友会,