炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈哲说

这几天,中国创新药都在等一个估值“修复“的节点。

在不少业内人看来,biotech和中国 AI、芯片、大模型一样,都进入了中美两强的叙事。

但在 2026 年,他们显然被资本市场冷落了。

大模型国家队智谱,年收入7 亿、几十亿亏损,市值却突破 6000亿港元,最近动不动就 20 、30 个点地涨;

AI 全球基础设施代表中际旭创,稳稳站上万亿市值;

AI 芯片股寒武纪,8000 亿市值,直奔万亿;

芯片底座公司长鑫存储,IPO 估值 3000 多亿,预期已经喊到万亿。

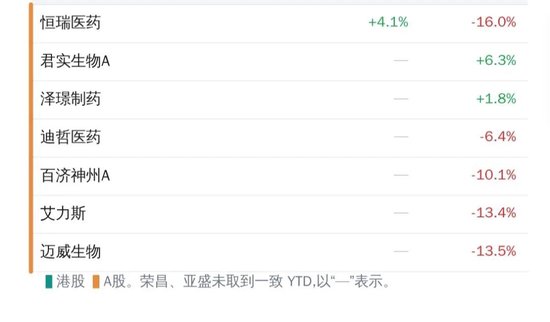

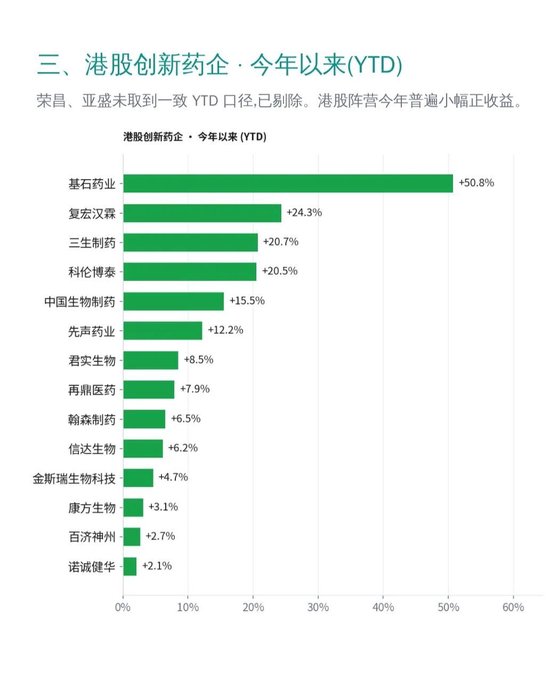

而医药龙头恒瑞,316 亿营收、70 亿净利润,市值也就 3000 亿级别,今年以来股价还跌了 16%。康方、信达、百利天恒这些代表性 biotech,市值大多仍在千亿上下,年内从高点回撤明显。

创新药和硬科技,差了好几倍。

不少业内人士,把希望寄托在两天后的美国临床肿瘤学会年会(ASCO),盼着中国创新药在会上的出彩表现,能帮医药股修复价值。

简单介绍一下,ASCO是肿瘤治疗领域最权威的国际会议,世界各地的肿瘤治疗研究以在会上露脸为荣。到场的临床专家、医药公司、监管者和投资人,常常决定着一个药物分子,能否变成年入百亿的摇钱树。

中国新药号称与美国并跑,却不得不面对一个尴尬的现实。

市场空间上,中国药品市场当前规模约 2267 亿美元,而美国超过 1 万亿美元(标价口径);融资方面,中国创新药过去五年累计吸引约 260 亿美元PE/VC 投资,而美国生物制药的风投融资规模仅 2025 年一年,就达到约 338 亿美元。

可以说,全球的创新药,从前端资金到终端市场,都绕不开美国的病人、保险公司和钱。

所以对中国创新药来说,美国肿瘤临床学会年会比中国肿瘤临床学会重要,也比什么业绩说明会、年度工作会、领导报告会都重要。

这次,中国药又将在会上大放异彩。比如康方那款面向肺癌患者的新药依沃西,入选了大会最高级别的报告序列——主席全体大会(Plenary)。这是ASCO 历史上第二个入选 Plenary 的中国创新药研究。

百利天恒、科伦博泰也有候选药物受到重视,恒瑞和百济神州则继续量大管饱,各有几十项研究入选。

即便如此,我想泼一盆冷水,期待中的大修复,来的概率很小。

有人分析,这一轮 A 股和 H 股用脚投票,是因为医药是长周期行业,不像 AI、芯片那样可以瞬间起飞。

这话是错的。

首先,新药长周期不假,其他硬科技耗时也不短,存储也好,芯片、光模块也好,乃至大模型,仔细去研究,会发现都是厚积薄发的结果。

其次,硬科技这一轮的泡沫式估值,来自四个入口:一是强国产替代、有强全球对标,如长鑫、长江存储,对标三星、海力士、美光;二是强主权叙事的公司,如大模型领域的智谱、Kimi、DeepSeek;三是全球基础设施,如中际旭创这类AI产业链上绕不过去的玩家;四是快速刺激、高频反馈——一款大模型或 AI 产品一更新,token、算力供应立马跟上,从光模块到能源的相关基础设施快速跟进,整条产业链都有订单和利润,资本故事能够高频兑现。

最后,中国创新药当前真正的难题,根本不是你研发有没有对面强。

过去几年,信达、康方、三生、百利,都证明了自己能在创新药的各个主流战场,跑到某种领先位置。最有代表性的,康方的依沃西在 2024 年,头对头在关键指标上打败了年销售额超过 300 亿美元的药王 K 药。可结果又怎么样呢?两年下来,商业化符合预期,市值也就涨了一倍多。

百济神州是独一档的存在。它之所以能做到三四千亿,不是因为它的药效比别家强出多少,而是因为它跑进了美国的“大水池子”。

而中国其余这些企业,大部分还停留在把“青苗“卖给美国——无论是大规模临床验证,还是直接进入医疗市场,都远远没到进入美国支付池子。新药出来,仍然得老老实实到医保局去接受灵魂砍价,争取进院机会,等待改革成果兑现。

反观硬科技,不仅拥有政府全面支持、被特朗普的限制政策物理隔离出来的本土市场,其中甚至还不乏全球市场都绕不过去的玩家,比如中际旭创。

医药行业有它的限制,也有它的优势,但归根结底要尊重行业规律——惟有一个里程碑、一个里程碑地兑现价值。前几年那波大水漫灌,本就只是行业的异常值。

这次 ASCO,即便康方跑出足够硬的 OS 数据、有机会冲击一线肺鳞癌的治疗格局,也改变不了中国创新药真正的现实。所谓整个板块的大修复,终究只是一厢情愿。

责任编辑:尉旖涵

爱游戏官网入口,爱游戏ayx,

ayx官网相关资讯:爱游戏体育,