投资亮点

士兰微(600460.SH)的投资逻辑非常硬核:“国内稀缺的IDM功率龙头 + 新能源(车/光)IGBT/SiC第二曲线爆发 + 业绩V型反转确认盈利拐点”。它是A股极少数具备“芯片设计-制造-封测”全链条能力的半导体公司,核心看点在于“从消费电子向汽车/新能源高端功率器件的成功跨界”。

核心亮点一:业绩V型反转,盈利拐点确认

公司已彻底摆脱“增收不增利”的困境,进入“营收高增+利润释放”的高质量发展阶段。

盈利质量:2025年净利润增速是营收增速的5倍,主要得益于高毛利产品(IPM、车规IGBT)占比提升及12英寸线产能利用率爬坡。经营现金流净额远超净利润,显示出强大的回款能力和运营效率

核心亮点二:新能源第二曲线爆发,IGBT/SiC全面突围

这是市场最关注的故事,也是公司估值重塑的关键。

- IGBT/SiC收入高增:2025年应用于汽车、光伏的IGBT和SiC(模块/器件)营收达32.73亿元,同比大增43%,已成为增长最快的业务板块 。

- 车规级突破:

- 光伏/储能卡位:公司1400V IGBT产品已在光储行业实现量产,助力客户实现2000V组串方案推广,在光伏逆变器领域市占率持续提升

核心亮点三:稀缺的IDM模式与产能护城河

- 全产业链自主可控:士兰微是国内极少数采用IDM(设计-制造-封测一体化)模式的功率半导体企业。这种模式使其在产能紧张周期(如2021-2022年)具备极强的供应链稳定性,且能实现芯片设计与制造工艺的深度耦合,提升产品一致性与可靠性 。

- 高端产能释放:

核心亮点四:白电IPM绝对龙头,MEMS/MCU协同发展

- IPM模块(智能功率模块):2025年IPM营收36.48亿元(+25%),国内主流白电厂商(如格力、美的)年使用量超2.5亿颗,市占率稳居国内第一。IPM已从空调扩展至冰箱、洗衣机及工业变频领域,是公司的“现金牛”业务 。

- MEMS传感器与MCU:MEMS营收2.8亿元(+12%),六轴IMU出货量增长1.8倍,已进入国内手机品牌供应链;32位MCU营收同比大增55%,与IPM形成“MCU+功率”的系统级解决方案,提升客户粘性

一、公司概况

1. 业务模式

士兰微是中国领先的半导体IDM(设计与制造一体化)企业,采用"芯片设计—制造—封测"全产业链模式。公司业务覆盖四大板块:

- 集成电路:包括IPM模块、MCU、电源管理芯片等,2025年营收49.24亿元,同比增长19.93%,毛利率达31.58%

- 功率半导体与分立器件:2025年营收63.79亿元,同比增长17.32%,毛利率12.22%

- MEMS传感器:2025年营收2.8亿元,同比增长12%,毛利率约14.30%

- 发光二极管产品:2025年营收7.65亿元,同比微降0.41%,毛利率-2.72%

公司通过IDM模式实现工艺平台与产品平台的同步迭代,提供MCU+电源管理+IPM的系统级解决方案,形成客户切换成本壁垒。

2. 市值规模

截至2026年5月25日,士兰微总市值约535.17亿元,流通市值493.4亿元,总股本16.64亿股。公司股价近期呈现上涨趋势,当日收盘价32.16元,较前一交易日上涨3.94%。

3. 股东结构

- 控股股东:杭州士兰控股有限公司持股30.88%,为绝对控股股东

- 国家集成电路产业投资基金:一期持股1.50%,二期持股3.72%,合计5.22%

- 机构投资者:基金持股13.4%,一般法人持股45.0%,合计58.4%

- 个人股东:陈向东、范伟宏等自然人持股合计1.38%,部分存在股份质押

4. 行业地位

士兰微在全球功率半导体市场排名第六,市占率3.3%;SiC芯片领域排名第六,IPM模块排名全球第四,国内白电领域市占率超40%。公司是国内少数具备完整IDM能力的半导体厂商,已获得IATF16949、ISO26262 ASILD等车规认证,2026年3月又通过TISAX AL3认证。

二、财务数据分析

1. 营收增长趋势

- 2025年:实现营收130.52亿元,同比增长16.32%,完成年度计划的93.23%

- 2026年Q1:实现营收35.19亿元,同比增长17.31%,环比增长1.23%

- 2026年目标:预计实现营收155亿元左右,同比增长约19%

- 分产品增长

2. 利润水平

- 2025年:归母净利润3.99亿元,同比增长81.27%;扣非净利润3.72亿元,同比增长47.82%

- 2026年Q1:归母净利润2.09亿元,同比增长40.57%;扣非净利润1.58亿元,同比增长仅8.80%

- 毛利率:2025年全年毛利率18.83%,较2024年提升1.48个百分点;2026年Q1毛利率19.79%,同比下降1.53个百分点

- ROE:2025年加权平均净资产收益率3.29%,较2024年提升1.48个百分点;2026年Q1 ROE为1.73%,较2025年同期提升0.52个百分点

3. 资产负债结构

- 2025年末:总资产267.68亿元,资产负债率52.10%,同比上升7.85个百分点

- 长期借款:86.49亿元,较2024年大幅增长119.95%,主要因SiC产线、12英寸高端模拟产线等项目融资

- 流动比率:约1.7(货币资金50.36亿元/流动负债300亿元)

- 速动比率:约1.2(扣除存货后)

- 应收账款:35.91亿元,同比增长18.26%,占总资产比重上升1.17个百分点

- 存货:38.82亿元,占净资产的32.44%,计提跌价准备4.13亿元,计提比例9.62%

4. 现金流状况

- 2025年:经营活动现金流净额14.98亿元,同比增长238.44%;投资活动现金流净流出19.38亿元;筹资活动现金流净流入9.79亿元

- 2026年Q1:经营活动现金流净额仅2468.20万元,同比下降93.81%;投资活动现金流净流出2.49亿元(同比收窄55.78%);财务费用6358.47万元,同比增长14.10%

- 现金流变动原因:2025年现金流大幅改善源于销售回款增加;2026年Q1现金流骤降主因购买原材料支付现金增加(从7.67亿元增至10.39亿元)

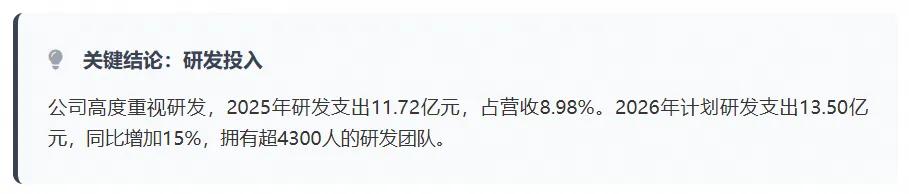

5. 研发投入

- 2025年:研发支出11.72亿元,占营收8.98%,同比增长8.16%

- 2026年:计划研发支出13.50亿元,同比增加15%左右

- 研发团队:拥有超过4300人的研发队伍,其中博士、硕士超过500人

三、市场情绪评估

1. 机构评级

- 群益证券:2026年2月25日给予"买进"评级,目标价45元,预计2026年净利润8.6亿元,同比增长133%

- 华泰证券:2026年4月28日给予"增持"评级,目标价33.13元,预计2026年净利润7.94亿元,同比增长约99%

- 市场分歧:机构对士兰微的估值存在较大差异,目标价从21.50元到45元不等,PE估值从44倍到62倍不等

2. 市场舆情

- 积极因素:IDM模式优势、SiC产能扩张、车规级认证、IPM模块全球领先

- 担忧因素:扣非净利润增速放缓、经营现金流骤降、LED业务持续亏损、高负债率

- 投资者讨论热点:SiC产线建设进度、8英寸SiC产能释放时间、现金流改善预期、毛利率修复空间

3. 新闻影响

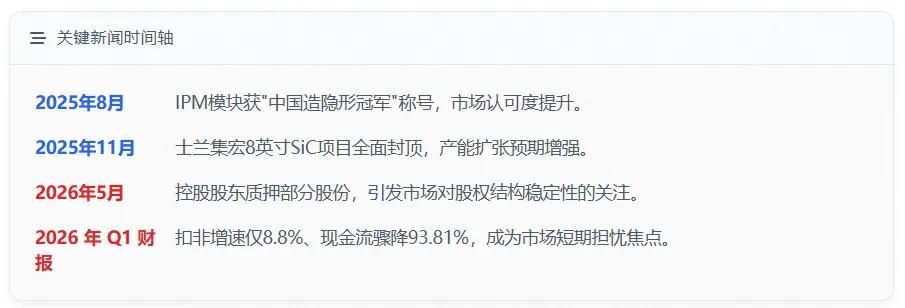

- 2025年8月:IPM模块获"中国造隐形冠军"称号,市场认可度提升

- 2025年11月:士兰集宏8英寸SiC项目全面封顶,产能扩张预期增强

- 2026年5月:控股股东质押部分股份,引发市场对股权结构稳定性的关注

- 2026年Q1财报:扣非增速仅8.8%、现金流骤降93.81%,成为市场短期担忧焦点

四、竞品对比分析

1. 功率半导体领域

2. SiC芯片领域

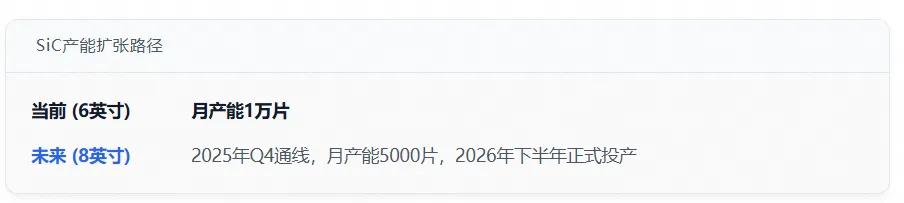

国际巨头:英飞凌、安森美、意法半导体等在SiC领域布局较早,技术领先国内厂商:比亚迪半导体、斯达半导体、时代电气等加速追赶士兰微优势:6英寸SiC产线月产能1万片,8英寸SiC产线2025年四季度通线,月产能5000片,预计2026年下半年正式投产

3. IPM模块领域

全球市场:2024年全球IPM销售额22.3亿美元,士兰微市占率约10.7%,排名第四国内白电市场:士兰微IPM模块市占率超40%,国内第一,全球前三汽车领域:士兰微IPM模块已深度覆盖至新能源汽车三大场景,2025年出货量超2万颗

4. MEMS传感器领域

全球市场:博世、ST、ADI等国际大厂占据主导地位,合计市占率超85%中国市场:士兰微在加速度传感器领域市占率20%-30%,位列国内厂商第一,全球第五技术路线:士兰微采用IDM模式,已建立MEMS传感器芯片制造与封装能力,产品覆盖消费级、工业级和车规级

五、估值分析

1. 估值指标

- PE估值:2026年5月25日动态PE为118.2倍;群益证券预计2026年PE为62倍,2027年为48倍

- PB估值:2026年5月25日PB为3.87倍;华泰证券给予2026年4.3倍PB,较可比公司溢价20%

- PS估值:2026年PS为4.1倍,处于行业中等水平

- DCF估值:基于2025-2027年净利润预测(3.7/8.6/11.2亿元),折现率12%,得出合理估值区间30-35元

六、主要风险分析

1. 行业竞争风险

- 技术竞争:国际巨头在SiC、车规级领域持续投入,国内厂商如比亚迪半导体、斯达半导体等加速追赶

- 价格战风险:功率半导体行业周期性明显,若下游需求增速放缓,可能出现价格竞争

- 产能消化风险:产能密集释放后,若需求增速不及产能增速,可能出现产能利用率不足、折旧压力上升

2. 政策风险

- 国际贸易摩擦:半导体行业受国际贸易摩擦影响较大,可能影响公司供应链安全

- 国内政策支持:国家大基金持续重仓,但政策支持力度变化可能影响公司融资环境

- 行业标准变化:车规级认证标准提高可能增加公司产品认证难度

3. 地缘政治风险

- 供应链安全:部分设备、材料仍依赖进口,若外部限制加码,可能影响产线建设与良率

- 客户结构:海外客户占比不低,贸易环境变化带来不确定性

- 技术封锁:高端技术领域可能面临国际技术封锁风险

七、结论与投资建议

士兰微作为国内功率半导体IDM龙头,正处于产能释放与产品结构升级的关键阶段。公司2025年营收130.52亿元,同比增长16.32%;归母净利润3.99亿元,同比增长81.27%。核心业务IPM模块、IGBT/SiC产品、32位MCU等增长迅速,但LED业务仍处亏损状态。

短期风险:经营现金流骤降、扣非净利润增速放缓、毛利率承压等,可能影响股价表现。

长期潜力:SiC产能扩张、车规级认证加速、IDM模式优势释放等,有望支撑公司穿越行业周期,实现业绩持续增长。

综合考虑公司行业地位、成长性及估值水平,长期投资价值优于短期投机价值。建议投资者关注产能释放进度和毛利率改善情况,把握国产替代和新能源驱动带来的长期投资机会。士兰微正从"国内领先功率半导体IDM"向"高端模拟+功率器件+模块+车规/工业平台型IDM"升级,未来收入体量、盈利质量和战略地位都有继续提升空间。

核心观点:士兰微正处于从“国内领先功率半导体IDM”向“高端模拟+功率器件+模块+车规/工业平台型IDM”升级的关键阶段,长期成长逻辑清晰,但需警惕短期财务指标波动带来的风险。

投资策略:建议在股价回调时分批建仓,重点关注产能利用率、毛利率改善和现金流恢复等关键指标,中长期持有以分享国产替代和新能源驱动的成长红利。

华体会体育官网,爱游戏体育,

华体会体育相关资讯:爱游戏,