提到港股科技,很多人的第一反应仍然是几家互联网巨头——外卖、电商、社交、本地生活。经济冷暖、消费意愿、政策监管,任何风吹草动都可能会牵动它们的估值。这种根深蒂固的刻板印象,让港股的“硬科技”一面长期被低估。

但过去两个月,中证港股通信息技术综合指数(930967.CSI)涨幅超过30%,不仅显著跑赢了恒生科技指数,也跑赢了绝大多数港股宽基。推动上涨的并非某只龙头个股的偶然爆发,而是一条完整的AI硬件产业链——从晶圆制造到AI PC、从服务器到光学传感——正在从“主题炒作”走向“业绩兑现”。

从“炒概念”到“见真章”,港股AI硬件产业链的景气回暖预期正在持续增强。而这也吸引着我们去进一步追问:为什么偏偏是这支“去互联网化”的指数,成了港股科技赛道里锐度突出的进攻利器?

一、指数画像:四重底色,定义港股硬科技的“标准配置”

港股通信息技术指数的核心特质,可浓缩为四个字——“硬、专、稀、弹”。

“硬”——去互联网化的硬科技配方。指数由“七成硬件+三成软件”构成,52只成份股聚焦于信息技术板块。从最新持仓看,硬件设备占比超41%,半导体占比近33%,两者合计超74%;软件服务占比约23%。完全不含阿里巴巴、腾讯、美团等互联网平台,是主流港股科网指数中"去互联网化"最彻底的一支。其中存储芯片含量超20%,涵盖中芯国际、华虹半导体、澜起科技、上海复旦、兆易创新等核心标的,硬科技纯度在同类指数中遥遥领先。

图:指数行业分布占比

数据来源:Wind,截至2026年5月26日,依据Wind二级行业体系进行分类

数据来源:Wind,截至2026年5月26日,依据Wind二级行业体系进行分类“专”——中盘细分龙头的专业集群。不同于平台型指数的“大而全”,港股通信息技术指数平均市值约900亿港元,六成成份股市值低于500亿港元。它的编制规则并非一般意义上的“巨头聚焦”,而是优选中盘硬科技成长标的,专精半导体设备、光学元件、AI硬件、信息技术服务等细分赛道。这种“纯而专”的结构,更能捕捉自主可控与技术创新周期中的成长机会——当算力建设从“大力出奇迹”转向“精耕细作”,细分冠军可能比综合巨头更具业绩成长潜力。

图:指数市值分布占比

数据来源:Wind,截至2026年5月26日

数据来源:Wind,截至2026年5月26日“稀”——港股独有资产的稀缺性。指数中约七成的权重为港股独有标的,A股和港股同时上市的公司仅15家。ASMPT(半导体封装设备龙头)、优必选(人形机器人)、商汤(AI软件)、舜宇光学(光学模组)等核心“尖货”仅在港股上市。对于希望完整布局科技产业链的投资者,港股市场是一个不可忽视的重要拼图,而这支指数恰好是这块拼图的"抓手"。

(上市公司ASMPT、优必选、商汤、舜宇光学为中证港股通信息技术综合指数成份股。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。)

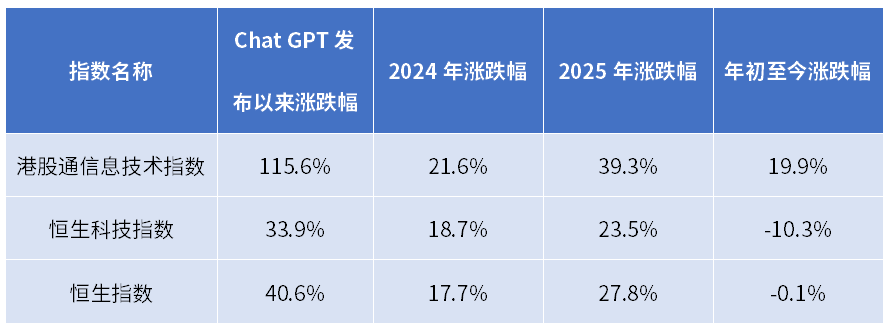

“弹”——AI周期中的高弹性进攻。自2022年11月ChatGPT发布以来,指数累计涨幅超110%,是同期恒生科技指数涨幅的三倍多。分年度看,2024年涨21.6%,2025年涨39.3%,2026年初至今涨19.9%——三个时间维度全部跑赢恒生科技和恒生指数,且领先优势逐年扩大。特别是2026年以来,当恒生科技回调10%、恒生指数近乎原地踏步时,指数仍逆势上涨近20%。这种弹性并非估值空转,而是源于纯粹的结构:当AI产业进入业绩兑现期,“半导体+电子+计算机”的全链条布局,使得指数在产业链多个环节轮动爆发时都能受益。

表:相关指数涨跌幅对比

数据来源:Wind,截至2026年5月26日。以上仅为对中证港股通信息技术综合指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

二、产业链拆解:不只是GPU,而是“感知-决策-执行”全链条

当前市场谈AI硬件,很容易陷入一个误区:似乎只有GPU才算AI算力。但AI产业的物理基础远比这更宽——从信息采集、逻辑运算到终端落地,每个环节都离不开硬件支撑。港股通信息技术指数的成份股,恰好覆盖了“感知—决策—执行”的硬件链条。

感知层:给AI装上“五官”。这一层解决的是信息采集问题。舜宇光学、丘钛科技等企业提供摄像头模组和3D传感方案,相当于AI的“眼睛”;瑞声科技的声学器件则是“耳朵”;再加上建滔积层板等提供的PCB电路板作为“神经网络”。这些是信息采集的前置配置。

决策层:AI算力的“大脑”和“心脏”。这是指数权重相对集中的硬件环节,按当前成份股测算,半导体及芯片链条合计权重约30%。中芯国际、华虹半导体承担晶圆制造职能;ASMPT提供半导体封装设备;澜起科技是内存接口芯片领域的重要厂商。从晶圆制造到先进封装,从芯片设计到关键材料,这一层构成了AI算力产业链的重要底座。

执行层:让AI从“会想”走向“能做”。这一层负责把数字信号转化为物理动作。小米集团、联想集团提供AI PC、手机和服务器等终端载体;优必选的人形机器人则直接切入具身智能赛道。执行层合计权重近30%,补齐了AI产业链从技术能力到终端落地的关键环节。

(上市公司舜宇光学、丘钛科技、瑞声科技、建滔积层板、中芯国际、华虹半导体、ASMPT、澜起科技、小米集团、联想集团为中证港股通信息技术综合指数成份股。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。)

三层叠加后,指数同时覆盖“传感硬件—算力芯片—智能终端”的多环节标的。它并不是集中配置于某一个技术路线,而是把AI硬件链中一批“卖铲人”放进同一个篮子,为投资者提供了观察和布局港股AI硬件资产的一类工具。

表:指数前二十大成份股权重

数据来源:Wind,截至2026年5月26日

数据来源:Wind,截至2026年5月26日三、催化剂:华为“韬定律”与国产半导体的新叙事

近期行情加速,离不开国产半导体技术突破的驱动,华为“韬定律”(τ定律)的发布是其中一大标志性事件。

过去几十年,芯片行业遵循摩尔定律——把晶体管越做越小,相当于在同一块地上修更多车道。但当制程逼近物理极限,且先进光刻机受制于人,这条路越走越窄。

“韬定律”换了一个思路:不纠结车道宽窄,而是让车跑得更快。它通过芯片内部的系统级优化压缩信号传输延迟,相当于把盘山公路改成穿山隧道。这意味着,即便没有最先进的EUV光刻机,国产芯片仍能通过“系统创新”实现性能跃升。

对资本市场而言,这不仅是技术突破,更是估值逻辑的重构。长期以来,国产半导体被框定在“追赶者”的折价体系里。而当中国企业开始定义行业规则,估值锚点便从“差距折价”转向“创新溢价”。

港股通信息技术指数作为港股“去互联网化”最彻底的硬科技指数,其成份股几乎覆盖了从晶圆制造到先进封装、从算力芯片到存储接口的国产半导体全链条。若“韬定律”被验证为可行路径,指数持有的不是某一家公司的单点机会,而是一整套AI硬件自主可控解决方案的系统性重估。

四、配置窗口:当A股科技“涨高”,港股硬科技的性价比体现在哪?

今年以来截至5月25日,A股科技板块率先发力:半导体材料设备指数涨超75%,科创芯片涨超60%,中证人工智能主题指数涨超30%。相比之下,港股通信息技术指数涨幅相对温和,同一条AI产业链在不同市场的估值水位出现分化。

这种分化背后,是指数纯粹的硬科技底色与港股估值处于相对低位的双重支撑。作为港股“去互联网化”程度较高的科技指数,它100%聚焦信息技术板块,“半导体+硬件设备”合计权重超70%,从晶圆制造到AI终端,覆盖“感知-决策-执行”全链条。当A股演绎估值扩张,港股硬科技相关标的仍留有业绩兑现与估值修复的空间,其中潜在的盈利、估值共振提升机遇值得关注。

对于希望完整捕捉AI硬件全链条景气成长机遇的投资者,港股通信息技术指数本身就是一键布局港股核心"卖铲人"的便捷工具。港股通信息技术ETF易方达(159196),紧密跟踪这一指数,为投资者提供了标准化配置通道。在AI从算力建设走向终端落地的产业周期中,它或许正是配置清单里值得关注的那一块硬科技拼图。

多乐游戏,乐鱼leyu,

多乐游戏登录相关资讯:乐鱼leyu登录入口,