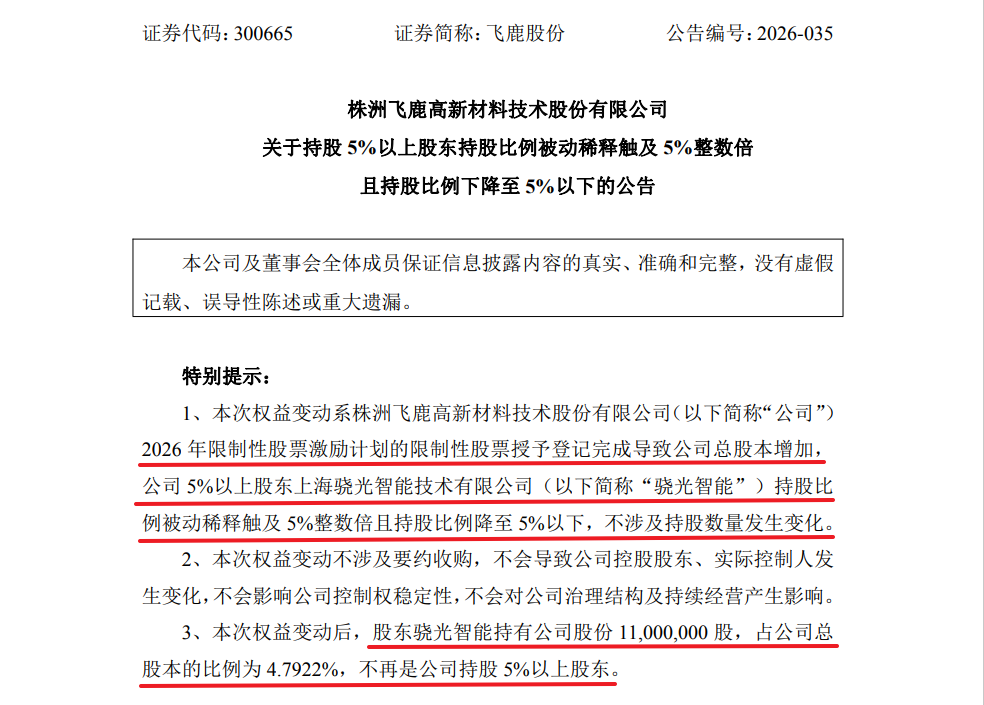

慧正资讯,5月15日,飞鹿股份(300665.SZ)的一则公告,为其与“神秘接盘方”上海骁光智能技术有限公司(以下简称“骁光智能”)历时半年的资本纠葛画上句号。因限制性股票激励计划授予登记完成,公司总股本扩容,骁光智能持股比例从5.0241%被动稀释至4.7922%,正式退出5%以上股东行列。

从耗资1.39亿元高调入主,到如今跌破“红线”落寞退场,这一变动,不仅标志着一位财务投资者的边缘化,更将飞鹿股份年亏超2亿、控制权动荡、实控人被迫持续“输血”的深层困局推至台前。

高调入局

表决权委托与定增计划搭建的“资本阶梯”

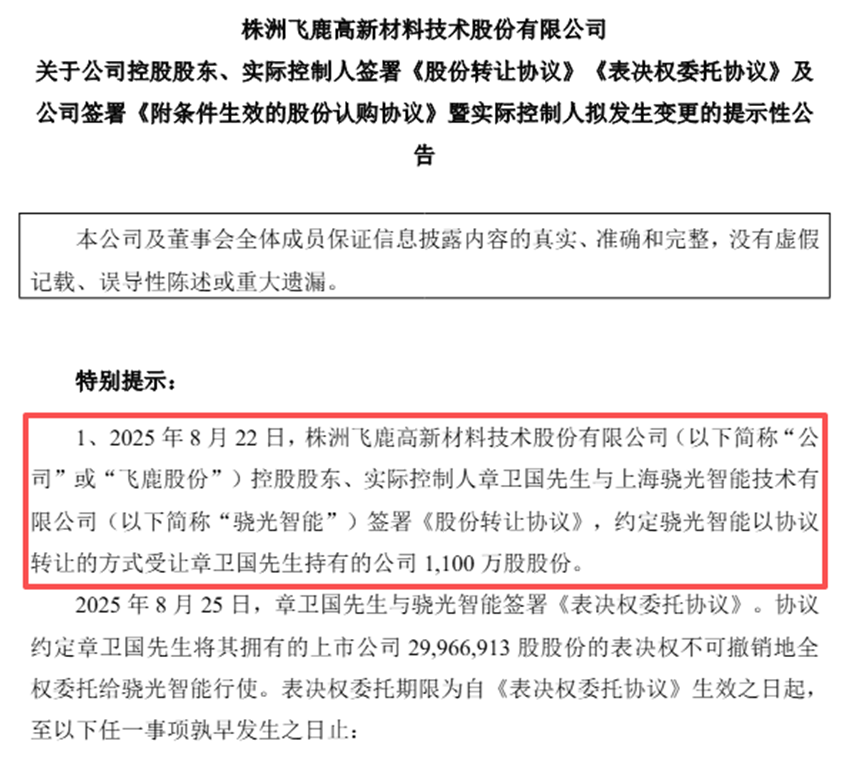

时间拨回2025年盛夏,连续亏损的飞鹿股份正深陷泥潭。同年8月,公司原实控人章卫国与成立仅半个月的骁光智能闪电签约:以12.6694元/股的价格转让1100万股(占总股本5.02%),合计对价1.39亿元,该笔股份于2025年11月完成过户登记;同时,章卫国将剩余13.69%股份的表决权委托给骁光智能行使。交易完成后,这家由“80后”杨奕骁控制的公司,瞬间掌握了18.71%的表决权,成为新任控股股东。

按照彼时公布的蓝图,骁光智能还将参与总额不超过3.23亿元的定向增发,并提供不少于5000万元无担保借款,预计总投入约5亿元,意图彻底掌控上市公司。这一系列操作被市场解读为“神秘人叩门”,新股东承诺的资金与战略资源,一度被视为拯救这家“轨道交通防腐防水第一股”的救命稻草。然而,仅半年后,剧情便急转直下。

骤然退场

定增终止与股权稀释背后的“撤退信号”

2026年2月,飞鹿股份一纸公告宣布,因“外部环境及乙方自身情况发生较大变化”,终止与骁光智能的定增合作及表决权委托协议。章卫国重新以13.69%的持股比例夺回控制权,而骁光智能仅保留了最初受让的5.02%股份,成为一名纯粹的财务投资者。短短半年,这场“闪婚闪离”的控制权闹剧便仓促落幕。

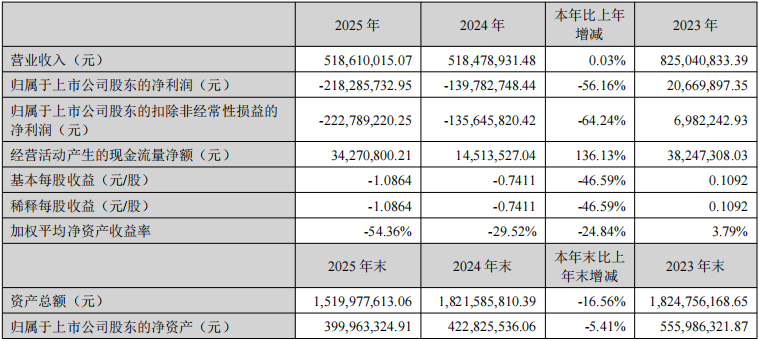

市场分析指出,骁光智能的突然“悔婚”,与飞鹿股份急剧恶化的基本面直接相关。据2025年年报显示,公司全年归母净利润亏损高达2.18亿元,同比扩大56.16%,亏损幅度创上市以来新高。更触目惊心的是盈利能力的全面崩塌:其中核心的防腐涂料毛利率由27.10%暴跌至10.49%,防水材料毛利率更是从12.28%锐减至0.85%,近乎归零。被寄予厚望的新能源业务同样未能形成支撑,毛利率低至-33.40%,尚处亏损拓荒阶段。此外,公司对产能利用率低下的生产基地计提大额资产减值,仅固定资产减值损失就高达5654万元。面对每天净亏近60万元、核心产品“卖一单亏一单”的残酷现实,任何外部资本的耐心都难以持久。

残局与新生

创始人紧急“输血”与前途未卜的转型

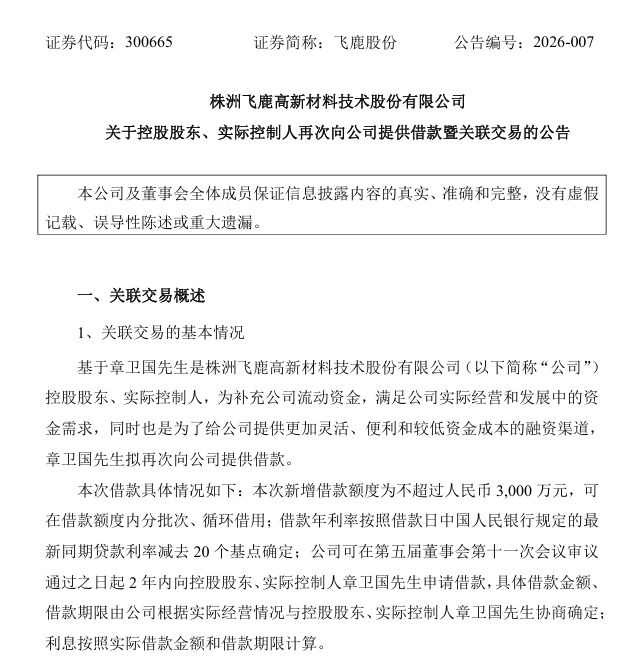

随着骁光智能持股跌至5%以下,这出资本大戏的聚光灯彻底熄灭。留给飞鹿股份的,是动荡后的残局:产能利用率普遍低于30%、有息负债高企、管理层频繁更迭。为维持运营,重新掌舵的章卫国不得不在2026年3月再次提供3000万元无抵押低息借款——这已是他一年内的第三次“救场”:2025年3月借款2500万元,加上本次,累计输血达5500万元。然而,面对年亏超2亿元的窟窿,这无疑是杯水车薪。

与此同时,公司管理层动荡进一步加剧经营不确定性。2025年2月,李珍香从行政岗位升任董事长,不到两个月便辞职;4月章卫国之子章健嘉接任,短期内高层频繁更迭,让本就脆弱的公司治理雪上加霜。

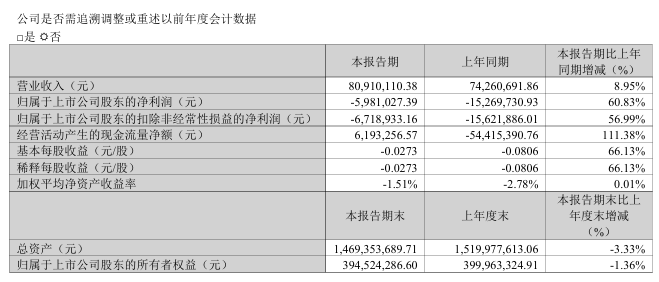

面对资本离场、业绩亏损、资金紧张的多重压力,飞鹿股份将未来希望寄托于收缩民建业务、聚焦轨道交通基建及谨慎开拓新能源领域。2026年一季报释放出微弱积极信号:当期公司营业收入8091.01万元,同比增长8.95%,归母净利润亏损598.10万元,较上年同期亏损收窄60.83%,经营活动现金流净额619.33万元,同比由负转正。但单季减亏能否持续,仍需观察。

骁光智能的匆匆离去,不仅是一个股东的退出,更是资本市场对传统制造企业转型困境的一次投票:当“故事”遭遇持续亏损的“现实”,任何资本运作最终都要回到盈利的基本面接受检验。对飞鹿股份而言,实控人的短期输血只能解燃眉之急,唯有实现核心业务盈利修复、新赛道落地见效,才能真正走出这场由巨亏引发的资本困局。

mk足球官网,华体会体育,

mk足球官网相关资讯:华体会,