2025年至2026年初,中国本土模拟芯片行业在宏观经济增长与全球半导体产业变革的双重背景下,走过了一段波澜起伏的历程。行业整体告别了过去的普惠式增长,呈现出极为显著的结构性分化。据观察,以圣邦股份、纳芯微、思瑞浦为代表的头部企业,凭借前瞻性的技术布局与对高端市场需求的精准把握,实现了远超行业平均水平的快速增长;而部分企业则因下游需求波动、市场竞争白热化及自身转型阵痛,面临着营收下滑与盈利压力的严峻挑战。

以下是《国际电子商情》整理的8家本土上市模拟芯片厂商的2025年全年和2026年第一季度营收汇总和分析,供业者参考。

一、年度盘点:增长引擎转向,业绩分化鲜明

回顾整个2025年,中国本土模拟芯片行业的增长逻辑发生了根本性转变。增长动能从广泛的消费电子等传统市场,加速向汽车电子、工业自动化、能源基础设施(光伏/储能)及AI算力等高端B2B市场集中。

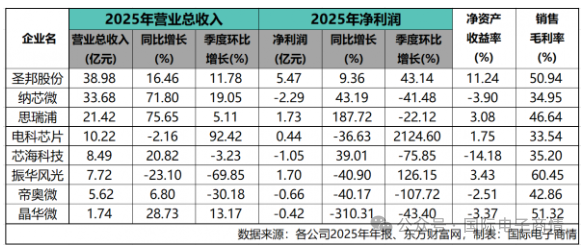

从8家主要上市公司的年度成绩单来看,这种分化一目了然。在营收规模与增速上,纳芯微和思瑞浦是当之无愧的“增长双雄”。纳芯微全年营收达33.68亿元,同比激增71.80%;思瑞浦营收为21.42亿元,增速更高达75.65%。尤为亮眼的是,思瑞浦的电源管理芯片业务同比暴涨198.60%,与稳健增长的信号链芯片业务共同构成了强大的“双轮驱动”格局。行业龙头圣邦股份则保持了其一贯的稳健,营收38.98亿元,同比增长16.46%。

然而,并非所有企业都分享了行业发展的红利。振华风光和电科芯片营收同比分别下降23.10%和2.16%。这背后反映了高可靠领域项目周期波动、激烈的市场竞争导致产品降价,以及部分中低端市场已进入“国产替代国产”的内卷阶段。

盈利能力的差距则更为悬殊。圣邦股份以5.47亿元的净利润展现了龙头企业的盈利韧性。思瑞浦成功实现扭亏为盈,净利润达1.73亿元。尽管纳芯微全年财务上仍未盈利,但其亏损额大幅收窄,且营收连续十一个季度环比增长,经营趋势积极向好。相比之下,其余多家公司则处于亏损状态,显示在追求规模增长的同时,实现盈利平衡对许多企业而言仍是一道亟待攻克的难关。

二、季度观察:分化持续,强者恒强态势凸显

进入2026年第一季度,行业分化的趋势不仅没有缓和,反而进一步加剧。头部企业强者恒强的马太效应愈发明显。

营收第一梯队的三家企业格局未变:纳芯微营收11.41亿元,登上榜首;圣邦股份营收10.98亿元,稳健增长;思瑞浦则以66.50%的同比增速,成为增长最快的企业之一,且已实现连续八个季度的营收增长。

最惊人的表现出现在利润端。思瑞浦在第一季度实现了盈利的“量质齐升”,净利润同比暴增577.25%至1.05亿元,证明了其高速增长是高质量、有盈利支撑的。圣邦股份净利润也实现了106.96%的同比增长。而纳芯微的亏损额同比继续收窄30.39%,盈利改善路径清晰。

与此同时,芯海科技、电科芯片、振华风光、帝奥微等公司在第一季度均未能实现盈利。其中,帝奥微将营收下滑31.40%归因于手机市场需求疲软,这清晰地揭示了过度依赖单一消费电子市场的风险。

三、核心驱动力:研发构筑护城河,高端应用定胜负

究竟是什么导致了如此剧烈的分化?我们认为,答案在于技术研发的长期投入与高端市场应用的卡位。

所有企业,无论当期盈利与否,都在不约而同地加大研发投入,以构筑面向未来的技术护城河。2025年,圣邦股份研发投入占营收比重高达26.81%;思瑞浦在营收高增长下仍维持了5.88亿元的巨额研发投入;晶华微(维权)的研发费用占比甚至达到了55.91%。这些真金白银的投入,方向明确地聚焦于车规级芯片、高压栅极驱动、卫星通信射频芯片、高端BMS(电池管理)、动态血糖监测等前沿与高端领域。

市场层面,增长引擎已彻底转换。业绩亮眼的企业无一不是深度绑定汽车电动化、光伏储能、AI服务器、高端工控等黄金赛道。例如,纳芯微在汽车与泛能源领域持续放量,思瑞浦的产品则在光模块、电网、汽车市场快速成长。相反,仍困于消费电子红海的企业,则不得不忍受需求波动和激烈的价格战。

四、未来展望:从规模扩张迈向高质量增长的新时期

展望未来,中国本土模拟芯片行业的结构性分化预计将成为常态。行业正从早期粗放式的规模扩张,迈向一个依靠技术创新、可靠性和系统解决方案驱动的高质量增长新时期。

在人工智能、汽车智能化、能源革命及工业升级的宏大叙事下,市场对高性能、高可靠性模拟芯片的需求将持续爆发。那些已经在高端技术、核心客户和品质口碑上建立起优势的企业,将更有能力穿越周期,获取行业增长的最大份额。而对于仍在转型调整中的企业而言,能否果断聚焦高增长赛道、有效控制成本并快速推出有竞争力的产品,将是其能否企稳回升的关键。整体而言,挑战与机遇并存。分化加剧的阵痛,正是行业走向成熟、回归价值创造的必经之路。

米乐yy易游体育,ued体育app,

易游网页版相关资讯:ued体育,