21世纪经济报道记者 余纪昕

截至5月26日,已有97家商业银行发布了2026年一季度的不良贷款率数据。

值得关注的是,尽管有43%的银行同比实现了不良率下降,整体表现稳定向好,但不同类型银行分化下,农商行板块却成为了唯一一个不良率显著抬升的“压力区”。

“我们上市银行还好,可能是中西部地区的农商行会有点压力;不良上升,更多应该还来自于先前存量信贷业务风险的暴露。”一位长三角地区农商行资深从业人员在接受记者采访时如是表示。

37家银行不良率环比上升,农商行是“主力”

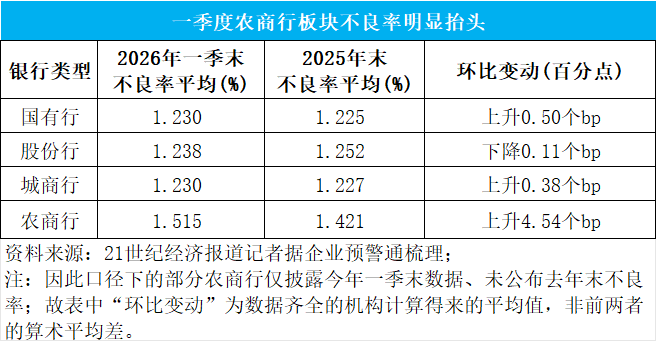

记者据梳理统计发现,在披露2026年一季度数据的97家商业银行中,有32家银行较去年末不良率出现下降,37家环比上升。

不良率上升的商业银行中,绝大部分为农商行,且升幅较大,而国有行与股份行的升幅则严格控制在0.05%以内。

有43%的银行较2025年一季度水平有所下降。但不良率上升的阵营中,农商行占据了绝对的主力地位。同比2025年一季度不良率上升的银行中,仅有1家国有行、1家股份行和5家城商行,其余全部为农商行。

另据记者统计,2026年一季度末,农商行板块的平均不良率升至1.515%,较2025年末环比大幅上升了4.54个基点,远高于国有大行0.50个基点和城商行0.38个基点的微升幅度,甚至股份制银行的不良率还出现了回落,较去年末下降了0.11个基点至1.238%。

个别农商行的最新表现,更成为这轮资产质量波动的缩影。数据显示,株洲农商行不良率从2025年一季度的3.06%,直接飙升至2026年一季度的4.55%,同比大幅上升149个基点;河北唐山农商行和安徽庐江农商行也分别同比上升87个基点和61个基点。

记者注意到,唐山农商银行的一季报显示,该行面临不良贷款比例上升的同时,其资本充足率距离10.5%的监管红线仅0.02个百分点,拨备覆盖率也紧贴150%的基本标准线,风险缓冲空间已被显著压缩。

压力或来自存量滞后出清、“大行下沉”挤压

回顾此前,天津某农商行总行人士曾对本报记者指出,自国有大行加强跨区域布局以来,地方银行在信贷投放方面临一定挑战:

其一,传统优质企业倾向于跟大行建立长期且稳固的合作关系,地方银行几乎无法介入。其二,地方银行部分现有存量客户,通过大行置换高成本融资,提前偿还了中小银行贷款,使得信贷投放出现了新的缺口。其三,地方银行需要“再次对客户资质进行下沉”,故在风险和收益上往往难以实现再平衡。

面对农商行不良率抬头,招联首席经济学家、上海金融与发展实验室副主任董希淼对记者分析称,一季度末商业银行不良贷款出现“双升”,不良贷款余额达到3.7万亿元,较上季末增加1742亿元,不良贷款率1.51%,较上季末上升0.02个百分点。这表明银行业资产质量或还未迎来“拐点”,加快处置不良资产仍是重中之重。

资深金融监管政策专家周毅钦向记者表示,此轮部分农商行不良率大幅走高,源于国股大行下沉、区域经济基本面承压带来的双重冲击。

一方面,部分中西部地区地方产业结构单一,实体经济复苏节奏偏慢,中小微企业、涉农经营主体经营恢复不及预期。“前期累积的经营压力逐步传导至信贷端,本地信贷存量风险持续暴露,部分农商行不良开始攀升。”他表示。

另一方面,行业竞争格局发生明显变化,国股大行依托资金成本、产品及渠道优势持续下沉县域市场,分流了优质客群与优质信贷资源。农商行的生存空间被挤压,被迫转向风险更高的下沉客群,信贷风险随之抬升。

董希淼认为,随着中小银行“减量提质”的推进,部分区域农商行面临经济放缓和产业调整压力,“尤其,在房地产调整和地方债务压力下,涉房、平台及中小企业贷款质量将成业内关注的重点”。

放眼后续,前述长三角地区农商行从业者向21世纪经济报道记者分享了其业务思路,即:农商行应选择利用“人熟、地熟”优势,对客群的风险变化能够更快掌握,有助于夯实资产质量。差异化的信贷客群,更多地可以体现在利用差异化的产品组合适配信贷客群。

上述天津某农商行人士告诉记者,银行息差压力年内初步缓解后,地方银行在信贷投放提质方面,首先要坚持与客户建立长期合作关系,不做“一锤子买卖”;其次要提升业务整体综合收益,将零售金融、公司金融、投行与金融市场、财富管理与资产管理业务板块进行联动,以此来创造更大的价值。

在他看来,除传统业务拓展开发外,在做优增量方面,可以尝试场景式营销开辟新客户、新业务、新市场。比如,通过赞助冠名文旅活动、商业演出、运动赛事等,推出针对性的金融服务解决方案,实现“经济效益和社会价值的双收”。

责任编辑:秦艺

头玩电脑版下载安装,谈球吧网址,

头玩app相关资讯:谈球吧网址,