登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

文|萧晓

自带“茅台光环”,华贵人寿依托大股东品牌势能一度实现快速发展,短暂跻身盈利赛道。然而,受投资波动、负债成本高、利率环境变化等影响,公司一度深陷亏损泥潭,直至2025年才艰难实现扭亏为盈。

业绩回暖的曙光尚未稳固之际,公司高层却突发人事大震荡。仅两周时间,公司董事长、总经理先后请辞。这背后,是组织人事调动与正常退休,还是暗藏着对公司紧绷的资本压力与未来战略走向的深层考量?

01 经营底盘不牢

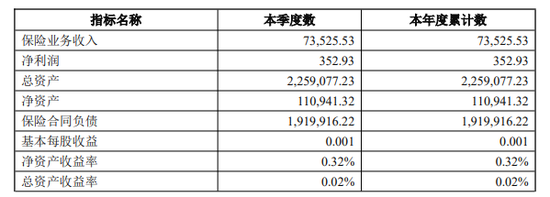

从业务基本盘来看,截至一季度末,华贵人寿实现保险业务收入7.35亿元,总资产225.91亿元,净资产11.09亿元。

具体而言,一季度规模保费同比增速为-9.64%,相较于上个季度20.83%的高增长已经出现了断崖式的下滑,业务扩张的动能出现乏力。

短期盈利与投资收益近乎停滞。一季度,公司单季净利润352.93万元,净资产收益率0.32%、总资产收益率 0.02%;近三年平均投资收益率4.52%、综合投资收益率4.68%,但Q1单季投资收益率仅0.001%、综合投资收益率0.39%。

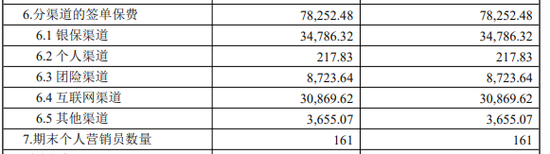

业务结构层面仍然存在着渠道失衡问题。截至一季度末,华贵人寿签单保费7.83亿元,银保渠道3.48亿元,互联网渠道3.09亿元,合计占比超83%。

与之对应的是,个险人力仅有161人,保费贡献不到 0.3%,高度依赖中介渠道的发展模式,缺乏自主可控的期交业务底盘。

在一季度中,公司的前五款产品保费收入为4.13亿元,其中定期寿险和两全保险为主要的产品。保障型定寿产品的保费贡献很小,新的业务利润率为3.64%,远远低于行业的平均水平

可见,保费的增长并没能带来长久的业务价值,表面看来退保率环比减少、短期业务品质好转,但低退保无法掩盖业务“重储蓄、轻保障”、价值创造能力孱弱的底层问题。

流动性方面,公司的基本和压力情景下的LCR均超过100%,达到了监管的要求。但是本年的累计净现金流为-3.43亿,经营活动产生的现金流量净额为-6814.76万元,现金流回溯不利偏差率为-173.45%,短期现金流紧张。

若保费增长不及预期、退保率上升,且银保短期产品的到期给付同时出现,极会引发阶段性的流动性压力。

偿付能力方面,截至一季度末,公司的核心偿付能力充足率120.28%,较初期下降21.96个百分点;综合偿付能力充足率135.03%,较初期下降23.13个百分点;最近两次风险综合评级均为B类。

02 半月“将帅”齐换

经营底盘不牢背后,是将帅的接连出走。

近期,华贵人寿陆续披露两份高管变动公告,半月之内,“将帅”相继退场,公司治理层进入阶段性空档期。

据公司公告,4月30日,董事会收到董事长刘刚的书面辞职报告,因其“组织人事调动”,辞去董事长及董事职务,辞任于当日起生效。

为保障董事会规范运作,经公司章程授权,副董事长杨丽代行董事长职责,公司表示将按相关规定“尽快完成董事长选聘”。

据知情人士透露,刘刚的下一站将转任贵州省黔晟国有资产经营有限责任公司担任董事、副董事长、总经理,属于典型的国资系统内部轮岗。

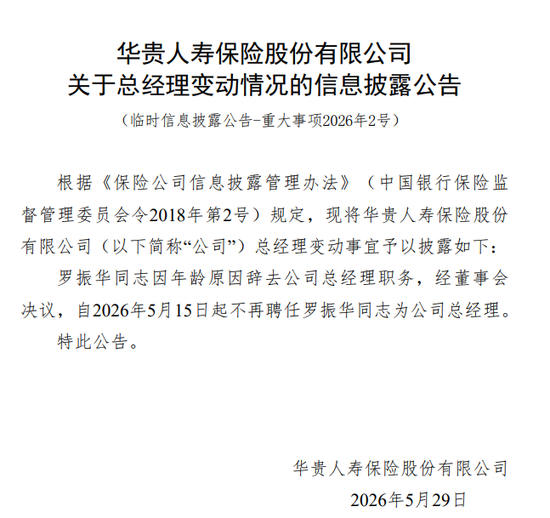

仅约半个月后,即5月15日,总经理罗振华因年龄原因辞去总经理职务,董事会决议不再聘任,公司同步进行了临时信息披露。

至此,华贵人寿董事长、总经理两个核心岗位同时悬空,形成“将帅齐换”的罕见格局。目前,公司经营层面的日常管理由现有副总经理团队及代董事长杨丽来协调进行。

值得关注的是,刘刚执掌华贵人寿不过两年有余。2023年底,他以茅台集团总会计师身份“空降”,接棒受监管重罚的首任董事长汪振武,任期内的主要工作就是进行合规重整并完成股东出资。

多位业内人士指出,国资系险企的“将帅联动更替”往往不只是个人去留问题,更折射出股东方对战略节奏的重视。尤其在茅台集团与黔晟国资两大国资股东之间人事重新平衡之后,新任董事长的人选背景将是判断华贵人寿下一步方向的风向标。

在国资股东重新平衡人事布局的背后,华贵人寿能否借势,筑牢经营基本盘,真正走出一条适合自身的特色化发展道路,市场正拭目以待。

责任编辑:李琳琳

乐玩国际网站,星空官网,

Lewin乐玩相关资讯:星空体育官网入口,